ศูนย์ข้อมูลอสังหาฯ ชี้ โควิดฉุดอสังหาฯหนัก คาดต้องใช้เวลาฟื้นตัวนานถึง 6 ปี

.jpg)

นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ศูนย์ข้อมูลอสังหาริมทรัพย์ ได้มีการปรับการคาดการณ์ใหม่ให้สอดคล้องกับสถานการณ์ โดยคาดว่า ตลาดที่อยู่อาศัยในปี 2564 จะยังคงปรับตัวลดลงอย่างต่อเนื่องเพื่อปรับสู่สภาวะสมดุลทั้งในด้านอุปสงค์และอุปทานมากขึ้น โดยตลาดอสังหาริมทรัพย์ด้านที่อยู่อาศัยจะกลับเข้าสู่ภาวะที่ก่อนเกิดโควิด-19 ในราวปี 2568 – 2570 หรือประมาณ 5-6 ปีข้างหน้า

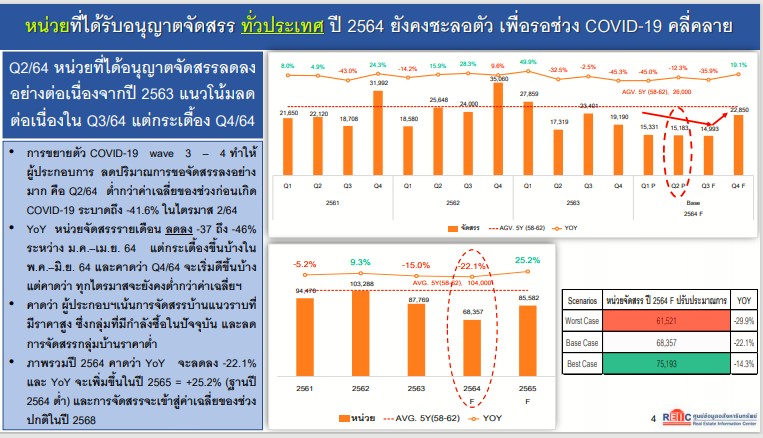

สำหรับภาพรวมการออกใบอนุญาตจัดสรรปี 2564 คาดว่าจะลดลง -22.1% และ จะเพิ่มขึ้นในปี 2565 ประมาณ 25.2% ซึ่งเป็นการเพิ่มขึ้นจากฐานปี 2564 ที่มีตัวเลขต่ำ และการจัดสรรจะเข้าสู่ค่าเฉลี่ยของช่วงปกติในปี 2568 ส่วนแนวโน้มที่โครงการเปิดตัวใหม่จะลดลงมาอยู่ที่ 43,051 หน่วย ลดลงจากปีก่อนหน้า -35.0% ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึง -44.3% ขณะที่บ้านจัดสรรลดลง -27.4% ทั้งนี้ภาพรวมจะเพิ่มขึ้นในปี 2565 ถึง 38.5% เนื่องจากฐานต่ำ และการเปิดตัวหน่วยที่อยู่อาศัยใหม่จะเข้าสู่ค่าเฉลี่ยของช่วงปกติในปี 2568 – 2569

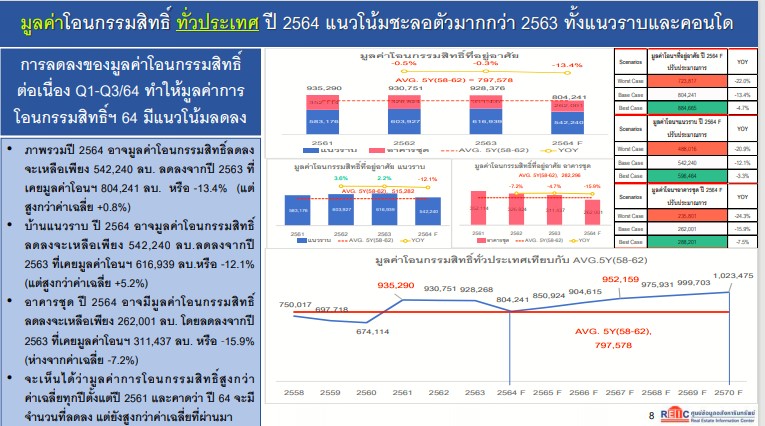

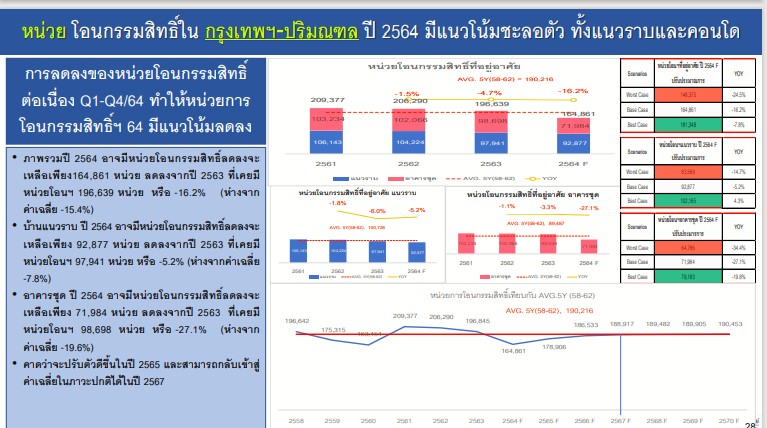

ขณะที่ หน่วยโอนกรรมสิทธิ์ปี 2564 อาจลดลงเหลือเพียง 270,151 หน่วย ลดลง 24.6% จากปี 2563 และห่างจากค่าเฉลี่ย -25.2% คาดว่าจะปรับตัวดีขึ้นในปี 2565 และสามารถกลับเข้าสู่ค่าเฉลี่ยในภาวะปกติได้ในปี 2570

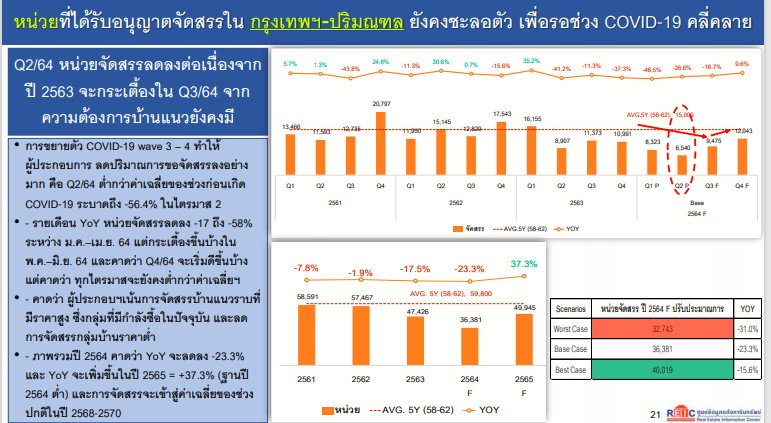

ทั้งนี้ในช่วงไตรมาส 2/64 โควิด ได้แพร่รระบาดหนัก มีผลให้ภาพรวมเศรษฐกิจไทยในปี 2564 ให้มีการถดถอยต่อเนื่อง และยังไม่มีความชัดเจนถึงการฟื้นตัวภายในปี 2564 กระทบต่อกำลังซื้อของประชาชน โดยส่วนของธุรกิจอสังหาฯ ผู้ประกอบการ ได้ลดปริมาณการขอจัดสรรลงอย่างมาก ซึ่งในไตรมาส 2 ของปีนี้ ลงมาต่ำกว่าค่าเฉลี่ยของช่วงก่อนเกิดโควิด-19 ระบาด ถึง -41.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

และคาดว่าไตรมาส 4 ปี 2564 จะเริ่มดีขึ้นบ้าง แต่ในทุกไตรมาสน่าจะยังคงต่ำกว่าค่าเฉลี่ยฯ ซึ่งผู้ประกอบฯ ส่วนหนึ่งปรับกลยุทธ์ โดยให้ความสำคัญกับการพัฒนาโครงการบ้านจัดสรรที่มีราคาสูง ซึ่งเป็นกลุ่มที่มีกำลังซื้ออยู่ ส่วนการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศลดลงต่อเนื่องจากปี 2563 โดยในช่วงครึ่งแรกปี 2564 มีการออกใบอนุญาตจัดสรรประมาณ 30,514 หน่วย ต่ำกว่าค่าเฉลี่ย 5 ปี (2558-2562) ทุกไตรมาส

ขณะที่หน่วยเปิดตัวใหม่ต่ำกว่าค่าเฉลี่ยของช่วงก่อนเกิดโควิด-19 ระบาดถึง -76.4% และเมื่อเปรียบเทียบกับช่วงเดียวกันของปี 2563 หดตัวลง -46.2% และคาดว่าไตรมาส 3 และ 4 อาจจะเริ่มมีจำนวนเพิ่มขึ้นเพื่อทดแทนหน่วยที่ขายได้ในช่วงที่ผ่านมา

อย่างไรก็ดี การชะลอตัวของเศรษฐกิจโดยรวมส่งผลกระทบจากยอดขายที่ลดลงในปี 2562 – 2563 ได้สะท้อนผ่านการโอนกรรมสิทธิ์ในช่วงครึ่งแรกปี 2564 อย่างชัดเจน โดยในช่วงไตรมาส 2 ปี หน่วยและมูลค่าต่ำกว่าค่าเฉลี่ย 5 ปีถึง -31.2% และ -16.5% ตามลำดับ และมีแนวโน้มว่าจะลดลงต่อเนื่องทั้งจำนวนหน่วยและมูลค่า แต่จะกลับมาเพิ่มขึ้นอีกครั้งในไตรมาส 4 ปี 2564 ซึ่งคาดว่าจำนวนหน่วยและมูลค่าจะปรับตัวสูงขี้นไปใกล้กับค่าเฉลี่ย แต่ในมิติของการขยายตัวเปรียบเทียบกับช่วงเดียวกันของปี 2563 จะยังคงติดลบต่อเนื่องทั้งจำนวนหน่วยและมูลค่า อยู่ที่ประมาณ -5.7% และ -6.2% ตามลำดับ

ทั้งนี้การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศสะสมครึ่งแรกปี 2564 โดยมีการโอนกรรมสิทธิ์จำนวนทั้งสิ้น 120,023 หน่วย ปรับตัวลดลง -28.8% มูลค่า 377,520 ล้านบาท ลดลง -10.7% เมื่อเทียบกับช่วงเดียวกันของปี 2563 ซึ่งมีค่าเฉลี่ย จำนวนหน่วยต่อไตรมาส 90,233 หน่วย และมูลค่า 232,859 ล้านบาท

ข้อมูลจาก : ศูนย์ข้อมูลอสังหาริมทรัพย์