EIC คาดการฟื้นตัวของเศรษฐกิจ CLMV ปี 2564 ยังคงมีความแตกต่างกัน โดยเวียดนามจะฟื้นตัวได้เร็วและต่อเนื่องจากภาคการส่งออกที่เข้มแข็ง ขณะที่ประเทศอื่น ๆ ฟื้นตัวได้ช้ากว่า

EIC คาดการฟื้นตัวของเศรษฐกิจ CLMV ปี 2564 ยังคงมีความแตกต่างกัน โดยเวียดนามจะฟื้นตัวได้เร็วและต่อเนื่องจากภาคการส่งออกที่เข้มแข็ง ขณะที่ประเทศอื่น ๆ ฟื้นตัวได้ช้ากว่า โดยเฉพาะเมียนมาซึ่งล่าสุดเผชิญเหตุการณ์ความไม่สงบทางการเมือง

.jpg)

18 กุมภาพันธ์ 2564

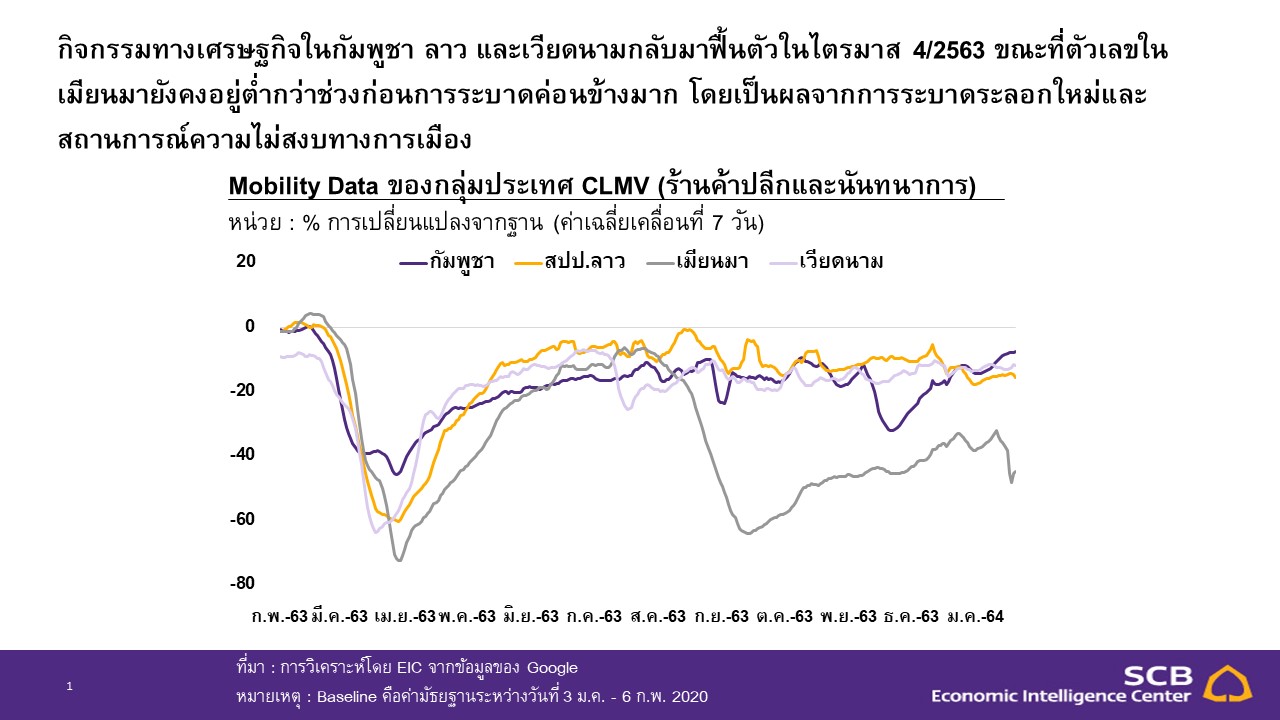

ภาวะถดถอยของ เศรษฐกิจ ทั่วโลกและการระบาดของ COVID-19 ส่งผลกระทบอย่างหนักต่อเศรษฐกิจ CLMV ในปี 2563 โดยเวียดนามและเมียนมามีการชะลอตัวลงอย่างชัดเจน ขณะที่ เศรษฐกิจ ลาวและกัมพูชาเผชิญการหดตัวจากปัจจัยด้านลบ โดยลาวประสบปัญหา การถูกลดอันดับความน่าเชื่อถือและระดับหนี้สาธารณะที่สูง ซึ่งจำกัดขนาดของมาตรการเยียวยาเศรษฐกิจ ในขณะที่กัมพูชาถูกถอดถอนสิทธิพิเศษทางการค้า Everything But Arms โดยสหภาพยุโรปซึ่งส่งผลกระทบต่อภาคการส่งออก ในภาพรวมนั้นแม้ เศรษฐกิจ CLMV จะมีสัญญาณการฟื้นตัวจากจุดต่ำสุดในช่วงไตรมาสที่ 2 ของปี 2563 แต่ในช่วงที่ผ่านมาการฟื้นตัวของเศรษฐกิจยังคงเป็นไปอย่างค่อยเป็นค่อยไป ยกเว้นเวียดนามซึ่งได้อานิสงส์จากการส่งออกที่แข็งแกร่งโดยเฉพาะในสินค้าหมวดอิเล็กทรอนิกส์และความสำเร็จในการควบคุมการระบาด COVID-19

EIC ประเมิน 3 ปัจจัยหลักในการฟื้นตัวของเศรษฐกิจ CLMV ในปี 2564 ได้แก่

1) ประสิทธิภาพของมาตรควบคุมการระบาด COVID-19 และความคืบหน้าของการฉีดวัคซีนอย่างทั่วถึง

2) ขนาดและประสิทธิภาพของมาตรการภาครัฐเพื่อบรรเทาผลกระทบจากแผลเป็นทางเศรษฐกิจ (scarring effects) ระหว่างที่รอสร้างภูมิคุ้มกันหมู่ภายในภูมิภาค (herd immunity) ซึ่งคาดว่าจะเกิดขึ้นในปี 2565 และ

3) ปัจจัยเสี่ยงเฉพาะรายประเทศ เช่น ความเสี่ยงการผิดนัดชำระหนี้ของรัฐบาลลาว และสถานการณ์ความไม่แน่นอนทางการเมืองที่ปะทุขึ้นในเมียนมา โดยแนวโน้มการฟื้นตัวของเศรษฐกิจ CLMV ในปี 2564 สามารถพิจารณาเป็นรายประเทศได้ดังต่อไปนี้

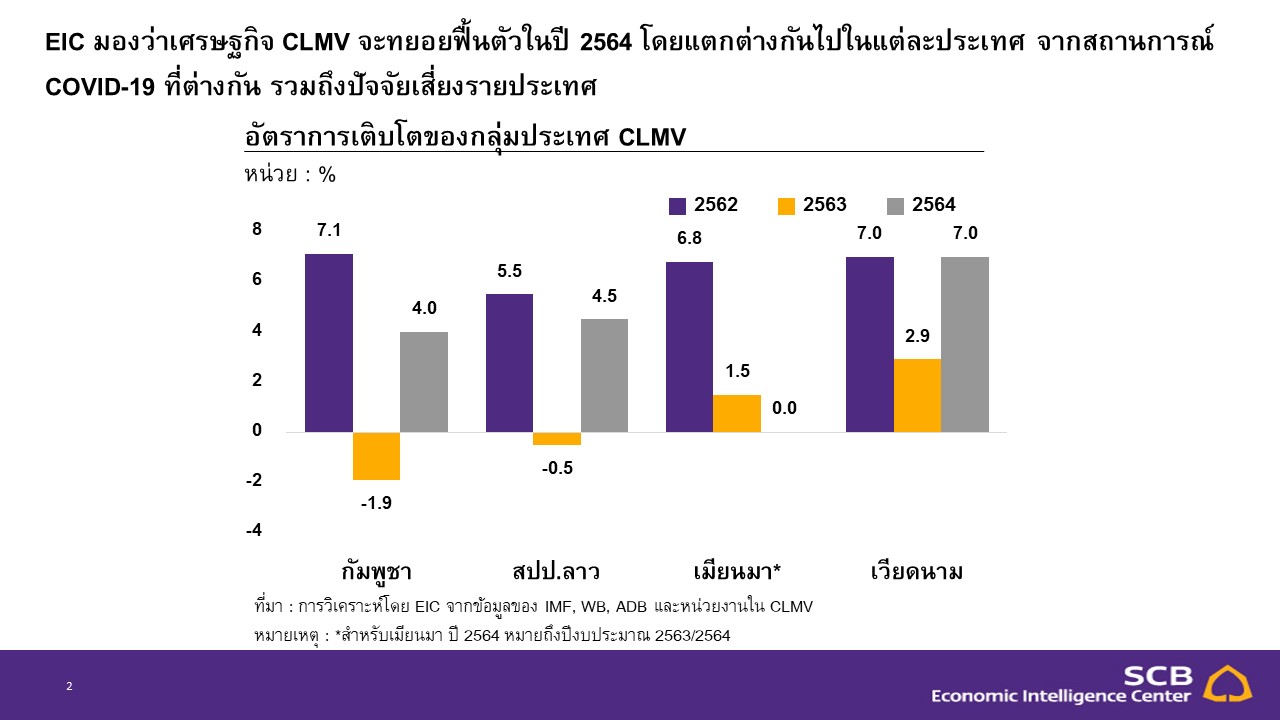

- เศรษฐกิจเวียดนามยังมีแนวโน้มเติบโตต่อเนื่อง โดย EIC คาดว่าจะเติบโตราว 7.0% ในปี 2564 (จาก 2.9% ในปี 2563) ด้วยแรงส่งจากการส่งออกที่ไปได้ดีและอุปสงค์ภายในประเทศที่ฟื้นตัวได้ต่อเนื่อง อย่างไรก็ดี ความเสี่ยงที่ต้องจับตาคือการที่สหรัฐฯ ขึ้นบัญชีเวียดนามเป็นประเทศผู้บิดเบือนค่าเงิน ซึ่งแม้จะยังไม่มีมาตรการลงโทษเพิ่มเติมจากสหรัฐฯ แต่ประเด็นดังกล่าวยังเป็นความเสี่ยง

ต่อการส่งออกเวียดนามในระยะข้างหน้า - เศรษฐกิจกัมพูชาจะทยอยฟื้นตัวด้วยแรงสนับสนุนจากการส่งออกไปจีนภายใต้ข้อตกลงการค้าเสรีจีน-กัมพูชา (CCFTA) ซึ่งเพิ่ง

ลงนามไป โดยคาดว่าจะกลับมาเติบโต 4.0% ในปี 2564 (จาก -1.9% ในปี 2563) ทั้งนี้สัดส่วนการพึ่งพาภาคการท่องเที่ยวจากต่างประเทศที่สูง (14% ของ GDP) จะยังคงเป็นปัจจัยฉุดหลักต่อการฟื้นตัวของกัมพูชาจนกว่าจะมีวัคซีนใช้อย่างแพร่หลายในภูมิภาค - ข้อจำกัดทางการคลังจะทำให้เศรษฐกิจลาวยังฟื้นตัวอย่างช้า ๆ โดย EIC คาดว่าจะเติบโต 4.5% ในปี 2564 (จาก -0.5% ในปี 2563) เนื่องจากรัฐบาลลาวยังเผชิญปัญหาบริหารจัดการหนี้สาธารณะ ส่งผลให้ทางเลือกการระดมทุนเพื่อออกมาตรการกระตุ้นเศรษฐกิจ

อยู่ในวงจำกัด ทั้งนี้การลงทุนในโครงสร้างพื้นฐานต่าง ๆ จากจีนจะเป็นแรงพยุงสำคัญต่อการเติบโตของเศรษฐกิจลาวในระยะต่อไป - EIC ปรับประมาณการเติบโตเศรษฐกิจสำหรับเมียนมาลงมาที่ 0.0% ในปีงบประมาณ 2563/2564 (จาก 1.5% ในปีงบประมาณ 2562/2563) และยังคงมีความเสี่ยงด้านต่ำอยู่มาก เนื่องด้วยเมียนมาเป็นประเทศเดียวในกลุ่ม CLMV ที่ยังเผชิญการระบาด

ของ COVID-19 รวมถึงความไม่แน่นอนทางเศรษฐกิจ ความไม่แน่นอนทางการเมืองของเมียนมาเป็นความเสี่ยงสำคัญของภูมิภาค

ที่ต้องจับตามอง แนวโน้มการคว่ำบาตรจากต่างชาติจะส่งผลกระทบต่อทั้งเศรษฐกิจเมียนมาและเศรษฐกิจของประเทศคู่ค้า

ทั้งในด้านการค้าและการลงทุน ดังต่อไปนี้- การคว่ำบาตรจากทั้งรัฐบาลต่างชาติและบริษัทเอกชนจะทำให้ภาคการส่งออก (26.4% ของ GDP) รวมทั้งการลงทุน

จากต่างประเทศ (3.3% ของ GDP) ของเมียนมาชะลอตัวลง โดยล่าสุดนั้นสหรัฐฯ และยุโรป (รวมกันคิดเป็น 20% ของมูลค่าส่งออก และ 14% ของ FDI) กำลังพิจารณาประเด็นมาตรการคว่ำบาตรต่อเมียนมา ขณะเดียวกันประเทศในภูมิภาคเอเชียอาจมีโอกาสน้อยกว่าที่จะออกมาตรการคว่ำบาตรทำให้การส่งออกสู่ประเทศเหล่านี้ (เช่น จีนและไทยซึ่งมีสัดส่วน

การส่งออก 32% และ 18% ของส่งออกเมียนมาทั้งหมด) อาจได้รับผลกระทบไม่มากนัก แต่จากสถานการณ์การเมืองที่ยังมีความไม่แน่นอนสูง การลงทุนจากประเทศเหล่านี้ก็ยังอาจถูกชะลอออกไป (80% ของมูลค่า FDI เข้าเมียนมามาจากประเทศกลุ่มอาเซียน (60% มาจากสิงคโปร์และไทย) จีน (7%) และญี่ปุ่น (5%)) - ความขัดแย้งทางการเมืองและเชื้อชาติที่เกิดขึ้นอาจยกระดับไปสู่การจลาจลและการปราบปรามที่รุนแรง ซึ่งจะส่งผลกระทบต่อเศรษฐกิจภายในประเทศเมียนมาที่เปราะบางอยู่ก่อนแล้วท่ามกลางการระบาดของ COVID-19 รวมถึงค่าเงินจัตเมียนมาจะมีแนวโน้มอ่อนค่าลง หลังจากประชาชนและภาคธุรกิจหันไปถือสินทรัพย์ปลอดภัย นอกจากนี้อาจได้รับแรงกดดันจากภาคการส่งออกที่มีแนวโน้มซบเซาและการขาดดุลบัญชีเดินสะพัดที่มากขึ้น

- การส่งออกของไทยไปเมียนมา (1.8% ของมูลค่าส่งออกไทยทั้งหมดในปี 2562) จะยังคงได้รับแรงกดดัน จากมาตรการควบคุมการค้าที่ยังไม่แน่นอนและอุปสงค์ในประเทศเมียนมาที่ลดลง การลงทุนจากไทยในเมียนมา (1.6% ของ TDI ทั้งหมด) น่าจะยังมีแนวโน้มชะลอตัว จนกว่าสถานการณ์ทางการเมืองจะมีความแน่นอนมากขึ้น ปัจจัยที่ยังคงต้องติดตามใกล้ชิดสำหรับการประเมินผลกระทบในระยะต่อไป ได้แก่ 1) การคว่ำบาตรทางเศรษฐกิจจากประเทศเศรษฐกิจหลัก

ของโลก 2) ความรุนแรงของความขัดแย้งทางการเมืองและการปราบปราม รวมไปถึงผลกระทบต่ออุปสงค์ภายในประเทศและห่วงโซ่อุปทาน และ 3) ความเปลี่ยนแปลงของนโยบายและกฎเกณฑ์ภายในประเทศเมียนมา

- การคว่ำบาตรจากทั้งรัฐบาลต่างชาติและบริษัทเอกชนจะทำให้ภาคการส่งออก (26.4% ของ GDP) รวมทั้งการลงทุน

สำหรับนัยต่อเศรษฐกิจไทยนั้นการค้าและการลงทุนระหว่างไทยกับ CLMV มีแนวโน้มฟื้นตัวอย่างช้า ๆ และยังมีความเสี่ยงด้านต่ำค่อนข้างมากโดยเฉพาะการค้าและการลงทุนกับเมียนมา

- ในช่วงครึ่งหลังของปี 2563 การส่งออกของไทยไป CLMV ยังคงฟื้นตัวช้า ๆ ในขณะที่การลงทุนโดยตรงของไทย (TDI) มีสัญญาณผ่านจุดต่ำสุด ในภาพรวมนั้นการส่งออกของไทยไป CLMV หดตัวเพิ่มขึ้นอีกครั้งตั้งแต่ไตรมาส 4 ปี 2563 (-12.0%YOY จาก -6.3%YOY ในไตรมาส 3 ปี 2563) โดยการลดลงของส่งออกไปยังเมียนมา (-19.1%YOY ในไตรมาส 4 จาก -5.4%YOY ในไตรมาส 3) เป็นแรงฉุดหลักตามการเพิ่มขึ้นของจำนวนผู้ติดเชื้อที่ส่งผลต่อความเข้มงวดของมาตรการควบคุมที่พรมแดน และยังเป็นแรงกดดันต่ออุปสงค์

ต่อสินค้าไทย ในขณะเดียวกันนั้น การส่งออกไปยังเวียดนามที่ฟื้นตัวต่อเนื่อง (ขยายตัว 3.6%YOY ในไตรมาส 4 จากหดตัว -5.8%YOY ในไตรมาส 3) นำโดยรถยนต์และชิ้นส่วน สำหรับ TDI ขยายตัวเพิ่มขึ้น 26.1%YOY ในไตรมาส 3 ปี 2563 จาก 3.9%YOY ในไตรมาส 2 จากการลงทุนส่วนใหญ่ในเวียดนาม (สัดส่วน 49%) และเมียนมา (สัดส่วน 22%) - อย่างไรก็ตาม การฟื้นตัวในปี 2564 มีแนวโน้มฟื้นตัวอย่างช้า ๆ และไม่ทั่วถึงตามการฟื้นตัวของเศรษฐกิจ CLMV และยังมี

ความเสี่ยงสูง โดยเฉพาะการค้าและการลงทุนในเมียนมา โดยการค้าและการลงทุนกับเวียดนามจะมีแนวโน้มการฟื้นตัวที่ชัดเจนมากกว่ากับประเทศอื่น ๆ ตามการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจเวียดนาม แต่การค้าและการลงทุนกับประเทศที่เหลือยังมีปัจจัยเสี่ยงอยู่ค่อนข้างมาก โดยเฉพาะการค้าการลงทุนในเมียนมาที่มีแนวโน้มถูกชะลอออกไปจากความไม่แน่นอนทางการเมือง

ในระยะปานกลาง ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค หรือ RCEP (Regional Comprehensive Economic Partnership) จะเป็นอีกแรงสนับสนุนต่อการค้าและการลงทุนของภูมิภาค โดย RCEP ถือเป็นข้อตกลงการค้าระหว่างประเทศที่ครอบคลุมขนาดเศรษฐกิจสูงที่สุดในโลก (29% ของ GDP โลก) ซึ่งผลกระทบสำคัญต่อแนวโน้มเศรษฐกิจของประเทศสมาชิกมีดังต่อไปนี้

- จีน ญี่ปุ่น และเกาหลีใต้จะได้รับประโยชน์ทางการค้าจากการลดกำแพงภาษีมากที่สุด ในขณะที่กลุ่มประเทศอาเซียน รวมถึงไทยและประเทศ CLMV จะได้รับประโยชน์ส่วนนี้ในวงจำกัด โดย RCEP เป็นข้อตกลงทางการค้าหลักข้อตกลงแรกที่ลดกำแพงภาษีที่มีระหว่างกันของกลุ่มประเทศเอเชียตะวันออกสามประเทศ ขณะที่กลุ่มประเทศอาเซียน รวมทั้ง CLMV และไทยมีกำแพงภาษีในอัตรา

ที่ต่ำเป็นทุนเดิมอยู่แล้วภายใต้ข้อตกลงการค้าเสรีภายในอาเซียน (AFTA) และข้อตกลงการค้าทวิภาคี ASEAN Plus One ระหว่างอาเซียนและคู่ค้าหลัก 5 ประเทศในภูมิภาคเอเชียแปซิฟิก (จีน ญี่ปุ่น เกาหลีใต้ ออสเตรเลีย นิวซีแลนด์) - ทั้งนี้กลุ่มประเทศ CLMV จะได้ประโยชน์มากจากการลดมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (Non-Tariff Barriers) ภายใต้ข้อบทประเด็นการค้าสมัยใหม่ใน RCEP โดยเฉพาะด้านการค้าบริการ การลงทุน และการใช้กฎว่าด้วยถิ่นกำเนิดสินค้า (Rules of Origin) บนมาตรฐานเดียวกันทั้งหมด นอกจากนี้ RCEP ยังกำหนดข้อปฏิบัติเฉพาะสำหรับกัมพูชา ลาว และเมียนมา ซึ่งเป็นประเทศที่มีระดับการพัฒนาต่ำกว่า โดยให้เวลาในการทยอยปฏิรูปกฎหมายและระเบียบในประเทศให้เข้ากับเครือข่ายการค้า RCEP ซึ่งจะสร้างผลกระทบต่อธุรกิจท้องถิ่นในวงจำกัด

- ในระยะยาว ไทยจะได้ผลบวกจากกฎว่าด้วยถิ่นกำเนิดสินค้าที่เป็นมาตรฐานเดียวกันภายใต้ RCEP รวมถึงการพัฒนาในกลุ่มประเทศ CLMV เช่นกัน โดยไทยสามารถยกระดับตัวเองให้เป็นประเทศผู้ลงทุนในภูมิภาค เน้นพัฒนาภาคการผลิตที่มีมูลค่าเพิ่มสูงในประเทศ และย้ายการผลิตที่เน้นใช้แรงงานไปยังประเทศเพื่อนบ้าน CLM ที่กำลังเติบโตแทน

อ่านบทวิเคราะห์ฉบับเต็มได้ที่...https://www.scbeic.com/th/detail/product/7392

ผู้เขียนบทวิเคราะห์ : ดร.กำพล อดิเรกสมบัติ ([email protected])

(ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน)

ดร.ปพน เกียรติสกุลเดชา ([email protected])

นักวิเคราะห์

ปัณณ์ พัฒนศิริ ([email protected])

นักวิเคราะห์

EIC Online: www.scbeic.com

Line : @scbeic