โอกาสและความท้าทายของอาเซียน ท่ามกลางการเปลี่ยนแปลงของห่วงโซ่อุปทานในยุคหลังวิกฤติ Covid-19

สถานการณ์การระบาดของ Covid-19 ส่งผลให้ประเทศที่พึ่งพาการนำเข้าสินค้าขั้นกลางจากจีนได้รับผลกระทบจากการที่จีนหยุดผลิตหรือไม่สามารถขนส่งสินค้าได้ ขณะที่ญี่ปุ่นซึ่งเป็นอีกประเทศที่มีความสำคัญต่อห่วงโซ่อุปทานของโลกกำลังเผชิญกับการระบาดระลอก 2 ที่สร้างความเสี่ยงต่อความชะงักงันของการผลิตสินค้าขั้นกลางที่สำคัญ โดยการระบาดดังกล่าวตอกย้ำถึงความเปราะบางของพึ่งพาแหล่งผลิตสินค้าจำเป็นที่มีการกระจุกตัวของประเทศผู้ผลิต ในขณะเดียวกัน การระบาดดังกล่าวเกิดในช่วงเวลาที่สำคัญที่ภาคธุรกิจกำลังการทบทวนมุมมองในการตัดสินใจย้ายฐานการผลิต ท่ามกลางแรงกดดันจากสงครามการค้าที่ยังคงรอวันประทุซึ่งอาจนำมาสู่กระแสการปรับเปลี่ยนห่วงโซ่การผลิตที่สำคัญคือการลดการพึ่งพาการนำเข้าสินค้าจากจีนของหลายๆ ประเทศ ทั้งนี้ ศูนย์วิจัยกสิกรไทยได้รวบรวมประเด็นการพึ่งพาสินค้าขั้นกลางของประเทศในอาเซียน ตลอดจน นัยจากทิศทางการปรับตัวของห่วงโซ่อุปทานในระยะข้างหน้าที่น่าสนใจดังนี้

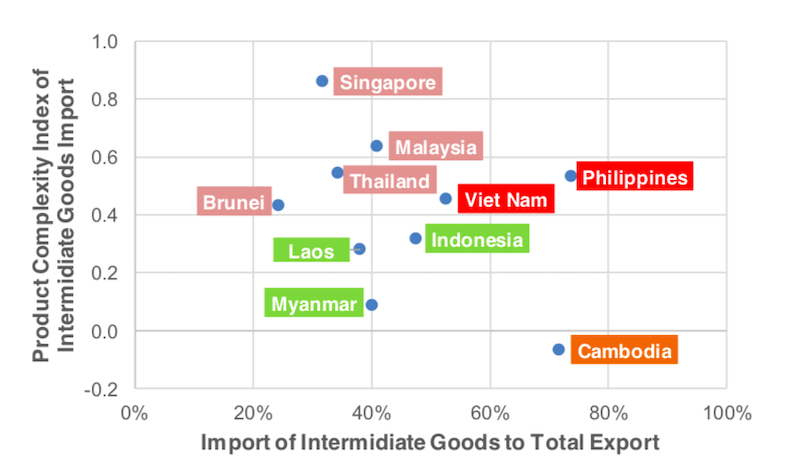

Source : UNCOMTRADE, Center for International Development at Harvard University

ทั้งนี้ ในการวิเคราะห์ความเปราะบางของการพึ่งพาการนำเข้าสินค้าขั้นกลางจากต่างประเทศ นอกจากปัจจัยของระดับความเข้มข้นของการพึ่งพาการนำเข้าสินค้าขั้นกลางแล้ว ระดับความซับซ้อนของผลิตภัณฑ์สินค้าขั้นกลาง (Product Complexity Index : PCI[1]) ที่พึ่งพาก็เป็นอีกปัจจัยที่ส่งผลต่อความเปราะบางด้วยเช่นกัน เนื่องจากการพึ่งพาสินค้าขั้นกลางที่มีระดับความซับซ้อนสูง อาจหมายถึงการปรับเปลี่ยนการพึ่งพาผู้ผลิตสินค้าขั้นกลางที่ทำได้ยากเช่นกัน โดยประเทศในอาเซียนอาจสามารถแบ่งกลุ่มตามความซับซ้อนของผลิตภัณฑ์สินค้าขั้นกลางและระดับความเข้มข้นของการนำเข้าสินค้าขั้นกลางดังนี้

- กลุ่มที่การพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนต่ำ ทั้งนี้ การนำเข้าสินค้าขั้นกลางในหมวดนี้ส่วนใหญ่จะเป็นการนำเข้าวัตถุดิบที่เกี่ยวข้องกับสิ่งทอ เหล็ก เคมีภัณฑ์พื้นฐาน โดยการนำเข้าสินค้าขั้นกลางในหมวดดังกล่าวมักเป็นการนำเข้าจากประเทศผู้ผลิตโดยตรง ขณะที่แหล่งนำเข้าสินค้าขั้นกลางหลักจะมาจากจีนเป็นหลัก ยกเว้น เคมีภัณฑ์ ที่มีการกระจากการนำเข้าวัตถุดิบจากจีนและอาเซียน อย่างไรก็ดี กลุ่มที่มีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนต่ำยังสามารถแบ่งได้เป็น 2 ประเภทย่อยได้แก่

- กลุ่มประเทศที่มีการพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนต่ำและมีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางในระดับค่อนข้างต่ำ ทั้งนี้ ลักษณะของประเทศในกล่มนี้ส่วนใหญ่จะเป็นประเทศที่มีระบบเศรษฐกิจค่อนข้างปิด อาทิ สปป.ลาว เมียนมาและอินโดนีเซีย ซึ่งเน้นการนำเข้าวัตถุดิบขั้นกลางเพื่อผลิตสินค้าสำหรับการบริโภคในประเทศเป็นหลัก โดยการนำเข้าสินค้าขั้นกลางในหมวดนี้ส่วนใหญ่จะเป็นการนำเข้าวัตถุดิบที่เกี่ยวข้องกับสิ่งทอและเหล็ก ยกเว้นอินโดนีเซียที่มีการนำเข้าสินค้าเอนไปทางสินค้าอุตสาหกรรม อาทิ เคมีภัณฑ์

- กลุ่มประเทศที่มีการพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนต่ำ แต่มีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางในระดับสูง ได้แก่ ประเทศกัมพูชาเป็นประเทศที่มีความเสี่ยงจากการชะงักงันของห่วงโซ่อุปทานมากที่สุด เนื่องจากภาคการส่งออกของกัมพูชา

- ขาดการกระจายตัวและพึ่งพาการนำเข้าวัตถุดิบขั้นกลางของอุตสาหกรรมสิ่งทอจากจีนในสัดส่วนที่สูง

- กลุ่มที่มีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนสูง ทั้งนี้ การนำเข้าสินค้าขั้นกลางในหมวดเทคโนโลยีส่วนใหญ่จะเป็นสินค้าอิเล็กทรอนิกส์ซึ่งมักจะใช้ชิ้นส่วนสินค้าขั้นกลางที่มีความซับซ้อนของผลิตภัณฑ์สูง ทั้งนี้ แหล่งที่มีของการนำเข้าที่สำคัญจะมาจาก เกาหลีใต้ จีน และญี่ปุ่น โดยมีข้อสังเกตว่าชิ้นส่วนสินค้าขั้นกลางที่มีความซับซ้อนสูงส่วนใหญ่จะมาจากเกาหลีใต้เป็นหลัก ขณะที่จีนจะผลิตสินค้าขั้นกลางที่มีความซับซ้อนน้อยกว่า ในส่วนสินค้าหมวดยานยนต์จะมีการพึ่งพาการนำเข้าสินค้าขั้นกลางจากญี่ปุ่นเป็นหลัก

- กลุ่มที่มีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนสูง แต่มีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางในระดับค่อนข้างต่ำ โดยมาเลเซีย สิงคโปร์ และไทยอยู่ในกลุ่มนี้ ทั้งนี้ ลักษณะเชื่อมโยงของห่วงโซ่อุปทานจะถูกยืดออกไป เนื่องจากสินค้าขั้นกลางที่มีความซับซ้อนไม่สูงมากจะถูกผลิตผ่านอาเซียนและจีน ที่มีการพึ่งพาการนำเข้าสินค้าขั้นกลางจากเกาหลีใต้และญี่ปุ่นซึ่งเป็นเจ้าของเทคโนโลยีที่สำคัญในการผลิตสินค้าขั้นกลางสำหรับส่งออกในสัดส่วนที่ค่อนข้างสูง เพื่อลดต้นทุนการผลิต อย่างไรก็ดี สินค้าขั้นกลางที่มีระดับความซับซ้อนสูงส่วนใหญ่ยังคงพึ่งพาจากประเทศในเอเชียตะวันออกโดยเฉพาะเกาหลีใต้และญี่ปุ่น

- กลุ่มประเทศที่มีการพึ่งพาการส่งออกสินค้าขั้นกลางในระดับสูงและมีสัดส่วนการพึ่งพาการนำเข้าสินค้าขั้นกลางในระดับสูง ได้แก่ ประเทศฟิลิปปินส์และเวียดนามเป็นประเทศที่มีความเสี่ยงจากการชะงักงันของห่วงโซ่อุปทานในระดับสูง เนื่องจากทั้ง 2 ประเทศพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนของสูง โดยเฉพาะสินค้าขั้นกลางที่นำเข้าจากเกาหลีใต้เป็นสินค้าเทคโนโลยีที่ผู้ผลิตรายอื่นอาจทดแทนได้ยาก

ทั้งนี้ ในภาพรวม อาจสรุปได้ว่าประเทศในอาเซียนส่วนใหญ่อาจเผชิญกับความเปราะบางของห่วงโซ่อุปทาน อันเป็นผลจากการพึ่งพาการนำเข้าสินค้าขั้นกลาง จากแหล่งที่ได้เปรียบในต้นทุนการผลิต อาทิ จีน ตลอดจน การพึ่งพาเทคโนโลยีจากประเทศต้นน้ำที่เป็นเจ้าของเทคโนโลยีขั้นสูง อาทิ เกาหลีใต้และญี่ปุ่นอันบ่งขี้ถึงปัจจัยเสี่ยงที่ต่อการชะงักงันของห่วงโซ่การผลิต ทั้งนี้ แม้ว่าในส่วนสินค้าขั้นกลางที่มีระดับความซับซ้อนในการผลิตปานกลาง อาเซียนจะสามารถที่จะผลิตเองได้ แต่คงต้องยอมรับว่าด้วยการผลิตสินค้าขั้นกลางเหล่านั้นพึ่งพาการนำเข้าสินค้าขั้นกลางโดยตรงจากผู้ผลิตต้นน้ำที่เป็นเจ้าของเทคโนโลยีขั้นสูงด้วยเช่นกัน อันหมายความว่า การกระจายความเสี่ยงในห่วงโซ่อุปทานจากการพึ่งพาผู้ผลิตสินค้าขั้นกลางในภูมิภาคอาจทำได้ค่อนข้างจำกัด

มองไปข้างหน้า สถานการณ์การระบาดของ Covid-19 ที่กระทบรุนแรงต่อประเทศขนาดใหญ่ที่เป็นตลาดปลายทางของสินค้าอุตสาหกรรม อันตอกย้ำถึงความเปราะบางของห่วงโซ่อุปทานที่มีการพึ่งพาแหล่งผลิตสินค้าขั้นกลางที่กระจุกตัว กอปรกับแรงกดดันจากการเก็บภาษีการค้าของสหรัฐฯ อาจเป็นปัจจัยเร่งให้เกิดการพิจารณาการปรับเปลี่ยนฐานการผลิตสินค้าสำคัญออกจากจีน ทั้งนี้ หากเปรียบเทียบอาเซียนและจีนจะพบว่าความได้เปรียบของอาเซียนจะอยู่ที่สิทธิพิเศษทางการค้าที่หลายๆ ประเทศได้รับจากทั้งสหรัฐฯ และสหภาพยุโรป ตลอดจน ต้นทุนแรงงานที่ยังคงต่ำกว่าจีนในหลายๆ ประเทศ ซึ่งน่าจะช่วยลดทอนข้อเสียเปรียบด้านต้นทุนค่าขนส่งได้บางส่วน โดยศูนย์วิจัยกสิกรไทยได้รวมประเด็นที่น่าสนใจต่อการปรับเปลี่ยนห่วงโซ่ดังกล่าวต่อห่วงโซ่อุปทานจากจีนสู่อาเซียนดังนี้

- สินค้าถูกปกป้อง (Safeguard) และมีการใช้แรงงานที่เข้มข้น อาจมีความคุ้มค่าในการย้ายฐานการผลิตออกจากจีน โดย กัมพูชา เมียนมา และสปป.ลาวอาจได้รับประโยชน์ในการดึงดูดการลงทุนในกล่มสินค้าเหล่านี้จากต้นทุนแรงงานที่ถูกกว่าจีน ตลอดจนสิทธิพิเศษทางการค้าอันสามารถชดเชยต้นทุนค้าขนส่งที่อาจสูงขึ้นจากการย้ายฐานการผลิต ทั้งนี้ กัมพูชา เมียนมา และสปป.ลาวอาจมีข้อได้เปรียบจากการได้รับสิทธิพิเศษทางการค้าแก่ประเทศยากจนโดยเฉพาะสิทธิ Everything But Arms (EBA) ยกเว้นการเก็บภาษีนำเข้าโดยไม่มีการกำหนดโควตา โดยตัวอย่างของสินค้าในกลุ่มนี้ อาจได้แก่ อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มที่มีการย้ายการผลิตสินค้าขั้นปลายออกจากจีน แต่ยังคงอาศัยจุดเด่นของแหล่งผลิตที่อยู่ไม่ไกลจากมาก (Nearshoring) เนื่องจากการผลิตสินค้าดังกล่าวยังต้องอาศัยวัตถุดิบต้นน้ำจากจีนที่ยังมีข้อได้เปรียบด้านการผลิต

- สินค้าขั้นปลายที่จีนมีศักยภาพในการทำกำไรและไม่ได้พึ่งพึงการใช้แรงงานในการผลิตสินค้า การย้ายฐานการผลิตออกจากจีนอาจเกิดขึ้นในวงจำกัด เนื่องจากจีนยังคงมีความได้เปรียบในด้านต้นทุนการผลิตสินค้า ตลอดจนต้นทุนการขนส่ง โดยสินค้าในส่วนนี้ส่วนใหญ่เป็นสินค้าที่เน้นการใช้ทุนเข้มข้น อาทิ อุตสาหกรรมเหล็กซึ่งจีนยังคงมีข้อได้เปรียบในการผลิตสินค้าดังกล่าว

- ในส่วนของสินค้าที่มีผลต่อความมั่นคงของห่วงโซ่การผลิตหรือสินค้าเทคโนโลยีขั้นสูงที่มีความเสี่ยงทรัพย์สินทางปัญญา (Intellectual property) การย้ายฐานการผลิตน่าจะเป็นการย้ายฐานกลับ (Reshoring) มายังประเทศปลายทางที่เป็นเจ้าของเทคโลยีเพื่อกระจายความเสี่ยง โดยเฉพาะสินค้าที่สามารถใช้หุ่นยนต์และเครื่องจักรในการผลิต ตลอดจนสินค้าที่มีความอ่อนไหวต่อการเกิดการชะงักงันในห่วงโซ่การผลิตของสินค้าที่มีความสำคัญ ทั้งนี้ สินค้าที่มีโอกาสถูกดึงกลับมาผลิตในประเทศปลายทางที่เป็นเจ้าของเทคโลยีซึ่งได้แก่ สินค้าต้นน้ำในอุตสาหกรรมอิเล็กทรอนิกส์ที่ใช้เทคโนโลยีขั้นสูง อาทิ เซมิคอนดักเตอร์ ตลอดจนสินค้าอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูงในการผลิต เช่น โลหะผสมและวัสดุคอมโพสิต

- สินค้าที่ใช้ระดับเทคโนโลยีในการผลิตไม่สูงมาก อาเซียนอาจได้รับอานิสงส์จากการย้ายฐานการผลิตบางส่วน คงต้องยอมรับว่าความสามารถในการผลิตสินค้าของประเทศในอาเซียนส่วนหนึ่งยังถูกจำกัดด้วยองค์ความรู้ในการผลิตสินค้าซับซ้อนที่ทำได้จำกัดและยังคงต้องพึ่งพาเทคโนโลยีการผลิต ตลอดจน สินค้าขั้นกลางจากต่างประเทศ ทำให้การผลิตสินค้าทดแทนจีนอาจทำได้เพียงบางส่วนของห่วงโซ่อุปทาน โดยเฉพาะการผลิตสินค้าขั้นปลายเป็นหลัก ทั้งนี้ รูปแบบของการย้ายฐานการผลิตจากจีนอาจสามารถแยกออกเป็น 2 แบบย่อยได้แก่

- การย้ายฐานการผลิตออกจากจีนเพื่อที่จะทำการตลาดในอาเซียน ทั้งนี้ การปรับเปลี่ยนดังกล่าวอาจมาจากบริษัทจีนที่แสวงหาแหล่งผลิตสินค้าที่มีต้นทุนการผลิตที่ต่ำกว่าการผลิตในประเทศจีน ตลอดจน การแสวงหาตลาดสินค้าใหม่ทดแทนส่วนที่ได้รับผลกระทบจากสงครามการค้า ซึ่งตัวอย่างของสินค้ากลุ่มนี้ อาจได้แก่ ผลิตภัณฑ์เครื่องใช้ไฟฟ้าที่ไม่พึ่งพาเทคโนการผลิตในระดับสูง ชิ้นส่วนรถยนต์ที่มีความซับซ้อนต่ำ ตลอดจนอาศัยแหล่งวัตถุดิบที่อยู่ในท้องถิ่น เพื่อลดต้นทุนการผลิต อาทิ ยางรถยนต์ นอกจากนี้ การย้ายฐานการผลิตอาจมาจากปัจจัยที่เกี่ยวข้องกับนโยบายปกป้องอุตสาหกรรมของประเทศปลายทาง อาทิ อุตสาหกรรมเหล็ก ที่บริษัทผู้ผลิตเหล็กในจีนได้มีการกระจายฐานการผลิตมายังอินโดนีเซีย เพื่อขยายฐานการผลิตและใช้ประโยชน์จากต้นทุนพลังงานและทรัพยากรแร่ธาตุในอินโดนีเซียที่มีต้นทุนต่ำกว่าจีน

- การย้ายฐานการผลิตออกจากจีนเพื่อผลิตสินค้าส่งออกไปยังตลาดหลักนอกอาเซียน โดยเฉพาะในกรณีนี้ บริษัทที่ย้ายฐานการผลิตจะพิจารณาถึงสิทธิประโยชน์จากข้อตกลงทางการค้าของแหล่งผลิตในอาเซียนได้รับสิทธิพิเศษทางภาษี นอกเหนือจากปัจจัยต้นทุนการผลิต หรือเป็นการกระจายฐานการผลิตเพื่อลดความเสี่ยงจากการพึ่งพาฐานการผลิตจากจีนเพียงแห่งเดียว ซึ่งระดับของเทคโนโลยีและความซับซ้อนของผลิตภัณฑ์ในกลุ่มดังกล่าวจะสูงกว่าสินค้าในกลุ่มแรกและอาจต้องพึ่งพาเทคโนโลยี หรือการนำเข้าสินค้าขั้นกลางจากผู้ผลิตต้นน้ำ ทั้งนี้ การย้ายฐานการผลิตในกลุ่มดังกล่าวอาจเป็นการขยายฐานการผลิตเดิมของบริษัทข้ามชาติที่มีการลงทุนทั้งในอาเซียนและจีนเพื่อหลีกหนีผลจากการเก็บภาษีการค้า การแสวงหาความมั่นคงของห่วงโซ่อุปทาน ตลอดจน การหาแหล่งผลิตที่มีต้นทุนต่ำเพื่อสร้างความได้เปรียบจากสินค้าที่มีบริษัทจีนเป็นคู่แข่ง โดยตัวอย่างสินค้าดังกล่าวอาจได้แก่ การผลิตสินค้าอิเล็กทรอนิกส์ขั้นปลาย อาทิ เครื่องใช้ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์พกพา ชิ้นส่วนรถยนต์ที่มีความซับซ้อนปานกลาง ตลอดจน การผลิตเครื่องมือการแพทย์ที่ไม่ได้ซับซ้อนมาก

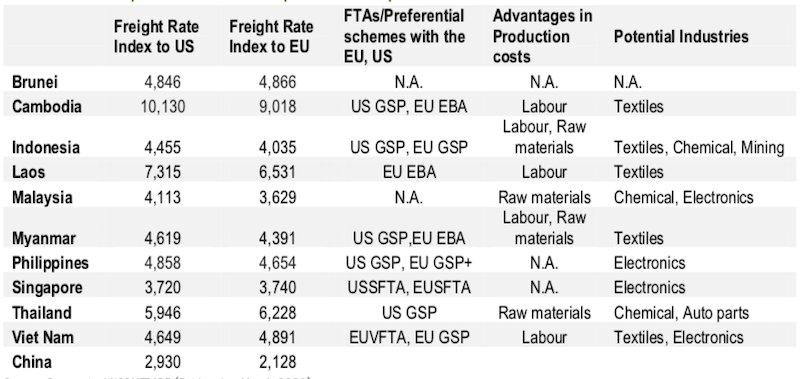

เปรียบเทียบต้นทุนด้านโลจิสติกส์และจุดแข็งของต้นทุนการผลิตเพื่อการส่งออกระหว่างอาเซียนกับจีน

Source : Cargorouter,UNCOMTRADE (Retrieved on May 4, 2020)

โดยสรุปแล้ว แม้ว่าอาเซียนซึ่งเป็นแหล่งการผลิตสินค้าที่สำคัญแหล่งหนึ่งของโลกจะมีศักยภาพในการดึงดูด การย้ายฐานการผลิตออกจากจีน แต่การเปลี่ยนแปลงของห่วงโซ่อุปทานดังกล่าวยังมีหลายปัจจัยที่เกี่ยวข้อง ไม่ว่าจะเป็นการพิจารณาย้ายฐานกลับ (Reshoring) เพื่อลดความเสี่ยงจากการชะงักงันของห่วงโซ่อุปทาน ปัจจัยด้านต้นทุนการผลิต ตลอดจนการเข้าถึงตลาดปลายทาง ที่ยังคงเป็นน้ำหนักที่ส่งผลต่อการตัดสินใจในการปรับเปลี่ยนห่วงโซ่การผลิตออกจากจีน ทั้งนี้ หากพิจารณาศักยภาพของการผลิตของประเทศในอาเซียนจะพบว่าอาเซียนอาสามารถที่จะผลิตสินค้าขั้นปลายทดแทนจีนได้หลากหลายประเภท ผ่านการพึ่งพาการนำเข้าสินค้าขั้นกลางจากจีนหรือประเทศที่เป็นเจ้าของเทคโนโลยี ขณะที่การผลิตสินค้าขั้นกลางที่พึ่งพาสินค้าต้นน้ำจากในภูมิภาคอาจทำได้เพียงบางหมวดสินค้า อันบ่งชี้ถึงนัยของการพึ่งพาสินค้าขั้นกลางที่อาจไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญมากนัก

[1] ดัชนีความซับซ้อนของผลิตภัณพ์ (PCI) เป็นดัชนีที่ติดค้นโดยศาสตราจารย์ Ricardo Hausmann และ César A. Hidalgo แห่งศูนย์เพื่อการพัฒนาระหว่างประเทศ (CID) ของฮาร์วาร์ด เพื่อสะท้อนองค์ความรู้ และระดับการพัฒนาความสามารถที่เกี่ยวข้องในการสร้างผลิตภัณฑ์ที่ซับซ้อน โดยผลิตภัณพ์ที่ค่าดัชนี PCI ที่สูง หมายถึงผลิตภัณฑ์ที่ต้องใช้ระดับความรู้และการพัฒนาที่สูงในการผลิตผลิตภัณฑ์ดังกล่าว