มูลค่าเงินตามเวลา (Time Value of Money) : เงินมีมูลค่าเปลี่ยนไป เพราะอะไร ?

เมื่อเวลาเปลี่ยน ค่าของเงินก็เปลี่ยน การอุปโภคบริโภคบางสินค้า แม้ไม่ได้รับการปรับปรุงผลิตภัณฑ์ใดๆ แต่ทำไมมีราคาขายแพงขึ้น อย่างที่ทุกคนทราบดีว่า ปัจจัยคงไม่ได้อยู่ แค่ผลิตภัณฑ์เท่านั้น แต่เป็นพราะมูลค่าของเงินที่ลดลงไปเรื่อยตามกาลเวลา และสิ่งที่ช่วยอธิบายคำตอบได้ดีที่สุด นั้นคือ มูลค่าเงินตามเวลา (Time Value of Money) พื้นฐานความรู้ด้านการเงินที่สำคัญในการใช้ชีวิตประจำวัน TerraBKK ขออธิบายภาพรวมความเป็นมา เรื่องมูลค่าเงินตามเวลา (Time Value of Money) ด้วยความเข้าใจง่ายๆ อย่างที่เคยได้ยินมาว่า เงิน 100 บาทในวันนี้ จะมีมูลค่าไม่ถึง 100 บาทในอีก 1 ปีข้างหน้า และถ้าปล่อยทิ้งไว้เฉยๆ มูลค่าของเงินจะลดลงไปเรื่อยในปีถัดไป สังเกตได้จากค่าครองชีพที่สูงขึ้นทุกปี จากอัตราเงินเฟ้อ ขณะเดียวกัน หากนำเงิน 100 บาทนั้น ไปลงทุน ฝากแบงค์ก็จะได้รับดอกเบี้ยตามอัตราเงินฝากที่ธนาคารกำหนด เมื่อฝากเงินนานขึ้น มูลค่าของเงินก็จะเพิ่มขึ้น ทั้งหมดนี้ เป็นกลไกพื้นฐานด้านการเงินง่ายๆ ที่เราพบเจอได้ในชีวิตประจำวัน ดังนั้น มูลค่าเงินตามเวลา (Time Value of Money) จึงประกอบไปด้วย 4 ส่วนหลัก ดังนี้

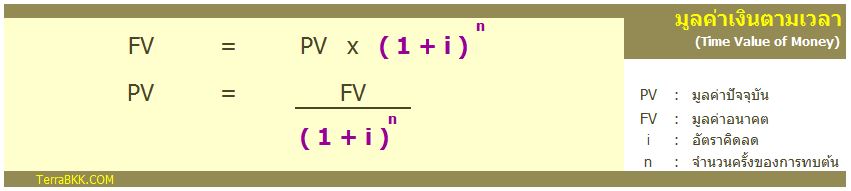

- มูลค่าปัจจุบัน ( Present value :PV ) หมายถึง มูลค่าของเงิน ณ ปัจจุบัน เช่น เงิน 100 บาทในวันนี้ เป็นต้น

- มูลค่าอนาคต ( Future value : FV ) หมายถึง มูลค่าของเงินในอนาคต เช่น เงินที่มีมูลค่าไม่ถึง 100 บาทในอนาคต เป็นต้น

- จำนวนครั้งการทบต้น ( Compounding Periods : n ) หมายถึง ระยะเวลาในการคำนวณหามูลค่าเงินก้อนนั้นๆ เช่น ระยะเวลาการลงทุน , ระยะเวลาเงินฝากธนาคาร เป็นต้น

- อัตราคิดลด ( Discount rate : I ) หมายถึง อัตราที่ใช้คำนวณหามูลค่าเงินก้อนนั้นๆ ตามปัจจัยที่เกี่ยวข้อง เช่น อัตราเงินเฟ้อ , อัตราเงินฝาก , อัตราผลตอบแทนการลงทุน เป็นต้น

ทั้งหมดนี้ จะมีความสัมพันธ์ตามสูตรการคำนวณ ดังนี้

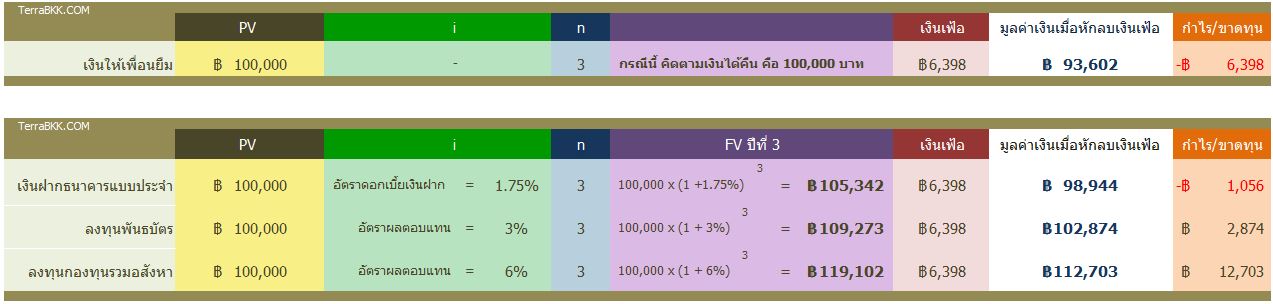

TerraBKK ขอยกตัวอย่างการประยุกต์ใช้ "มูลค่าเงินตามเวลา (Time Value of Money)" ในชีวิตประจำวันอย่างง่าย ดังนี้ "สมมติ มีเงินเก็บอยู่ 400,000 บาท ไม่ค่อยมีความรู้ด้านทางลงทุนมากนัก ตลอด 3 ปี ได้กระทำการ 4 อย่าง ดังนี้ (กำหนด อัตราเงินเฟ้อ 2.18% ต่อปี)

- เพื่อนขอยืมเงินเพื่อรักษาแม่ จำนวน 100,000 บาท ถือเป็นน้ำใจมิตรภาพ ไม่คิดดอกเบี้ย และได้รับเงินคืนเต็มจำนวนในปีที่ 3

- ฝากธนาคารแบบประจำ จำนวน 100,000 บาท ได้ดอกเบี้ย 1.75% ต่อปี เป็นเวลา 3 ปี

- ลงทุนพันธบัตร จำนวน 100,000 บาท ได้อัตราผลตอบแทน 3% ต่อปี เป็นเวลา 3 ปี

- ลงทุนซื้อกองทุนรวมอสังหาฯ จำนวน 100,000 บาท ได้อัตราผลตอบแทน 6% ต่อปี เป็นเวลา 3 ปี"

TerraBKK ขออธิบายว่า อัตราเงินเฟ้อเป็นปัจจัยที่หลีกเลี่ยงไม่ได้ ดังนั้น เมื่อเวลาผ่านไป 3 ปี เงินจำนวน 100,000 บาทแต่ละก้อน จะมีมูลค่าเงินคงเหลือ 93,602 บาท ตามอัตราเงินเฟ้อ 2.18% ต่อปี นั้นคือ มีมูลค่าลดลง 6,398 บาท ( = 100,000 – 93,602 ) ตารางดังนี้

จากนั้น เมื่อเวลาผ่านไป 3 ปี เงินจำนวน 100,000 บาท ในแต่ละก้อน ย่อมมีมูลค่าเงินเปลี่ยนไปตามปัจจัยที่เกี่ยวข้อง สามารถคำนวณการเปลี่ยนแปลงมูลค่าเงินได้ ตารางดังนี้  จากตาราง TerraBKK ขออธิบายว่า1. การได้รับเงินคืนในปีที่ 3

จากตาราง TerraBKK ขออธิบายว่า1. การได้รับเงินคืนในปีที่ 3

- จำนวน 100,000 บาท ตามจำนวนเงินเต็มที่ให้ยืม

ให้ผลขาดทุน 6,398 บาท

- ดูเหมือนว่า เป็นการกระทำไม่ได้ไม่เสีย แต่ในความเป็นจริงแล้ว อัตราเงินเฟ้อจะทำให้มูลค่าเงินลดลง คงเหลือ 93,602 บาท จึงให้ผลขาดทุน 6,398 บาท ตามอัตราเงินเฟ้อ นอกจากนี้ ยังเป็นการเสียโอกาสนำเงินไปลงทุนอย่างอื่นด้วย

2. เงินฝากธนาคารแบบประจำ

- จำนวน 100,000 บาท ตลอด 3 ปี

ให้ผลขาดทุน 1,056 บาท

- การฝากเงินธนาคาร สามารถสร้างผลตอบแทนเพิ่มขึ้น 5,342 บาท ( = 105,342 - 100,000 ) แต่ยังน้อยกว่า เงินเฟ้อ (6,398 บาท) เพราะ การฝากเงินธนาคารที่ได้รับอัตราดอกเบี้ยเงินฝาก ( 1.75 % ต่อปี ) ต่ำกว่า อัตราเงินเฟ้อ (2.18% ต่อปี ) ไม่สามารถเพิ่มมูลค่าเงินได้มากเพียงพอต่อการลดมูลค่าของเงินเฟ้อได้ จึงทำให้เกิดผลขาดทุน

3. ลงทุนพันธบัตร จำนวน 100,000 บาท

- ได้อัตราผลตอบแทน 3% ต่อปี เป็นเวลา 3 ปี

ให้ผลกำไร 2,874 บาท

- การลงทุนพันธบัตรให้อัตราผลตอบแทน (3% ต่อปี ) สูงกว่า อัตราเงินเฟ้อ (2.18% ต่อปี ) จึงทำให้เกิดผลกำไร เพราะการลงทุนใดก็ตาม ที่ให้อัตราผลตอบแทน สูงกว่าอัตราเงินเฟ้อ ย่อมเป็นผลดี และได้ผลกำไรอย่างแน่นอน

4. ลงทุนซื้อกองทุนรวมอสังหาฯ จำนวน 100,000 บาท

- ได้อัตราผลตอบแทน 6% ต่อปี เป็นเวลา 3 ปี

ให้ผลกำไร 12,703 บาท

- การลงทุนซื้อกองทุนรวมอสังหา ฯ ให้อัตราผลตอบแทน (6% ต่อปี ) สูงกว่า อัตราเงินเฟ้อ (2.18% ต่อปี ) จึงทำให้เกิดผลกำไรที่มากกว่า เหตุใดการลงทุนจึงก่อให้เกิดผลกำไร เพราะการลงทุนใดๆก็ตามย่อมมีความเสี่ยง ยิ่งเสี่ยงสูง ผลตอบแทนก็ยิ่งสูง เพื่อเย้ายวนให้ทำการลงทุนเพื่อคาดหวังผลกำไร

ท้ายนี้ TerraBKK ขอสรุปว่า เงินจะมีมูลค่าเปลี่ยนแปลงไปตามปัจจัยที่มากระทบ อัตราเงินเฟ้อเป็นปัจจัยพื้นฐานที่หลีกเลี่ยงไม่ได้ นั้นแปลว่า หากปล่อยเงินทิ้งไว้เฉยๆ มูลค่าของเงินจะลดลงตามอัตราเงินเฟ้อ ดังนั้น หากต้องการคงมูลค่าเงินไว้ จึงต้องบริหารเงินหรือทำการลงทุน ที่ให้ผลตอบแทน อย่างต่ำ เท่ากับอัตราเงินเฟ้อ ในขณะเดียวกัน เมื่อมีการบริหารเงินหรือทำการการลงทุน จะมีผลตอบแทนในรูปแบบต่างๆมาเกี่ยวข้อง เช่น อัตราดอกเบี้ยรับ อัตรากำไรเฉลี่ย อัตราเงินปันผล ฯลฯ ทำให้มูลค่าของเงินเปลี่ยนแปลงไป ดังนั้น มูลค่าเงินตามเวลา (Time Value of Money) คือสิ่งสำคัญ ที่เตือนทุกท่านว่า เงินสดที่เราถืออยู่วันนี้ จะด้อยค่าลงตามกาลเวลา หากเราไม่ทำอะไรเลย หรือเก็บใส่ตุ่มไว้เฉยๆ นั้นเอง สามารถอ่านบทความ Financial Ratio เพิ่มเติม ได้ที่ >Financial Ratio 4 : ROE & ROI สัดส่วนการลงทุน สะท้อนความต่างผลกำไรอสังหา ? >Financial Ratio 3 : NPV , IRR ตรวจสอบก่อนลงทุนอสังหาฯว่า “กำไร” จริงไหม ? >Financial Ratio 2 : Capital Gain กำไรสะท้อนศักยภาพทำเล >Financial Ratio 1 :Gross Profit & Net Profit เปิดเผยที่มากำไร รู้ทันอสังหาฯก่อนการลงทุน