งานแถลงข่าว “ เศรษฐกิจ ไตรมาสแรกและแนวโน้มช่วงที่เหลือของปี 2560” จากศูนย์วิจัยกสิกรไทย

งานแถลงข่าว “ เศรษฐกิจ ไตรมาสแรกและแนวโน้มช่วงที่เหลือของปี 2560” จากศูนย์วิจัยกสิกรไทย เมื่อวันที่ 30 มีนาคม 2560 เนื้อหาประกอบด้วยเรื่องราวของทิศทางเศรษฐกิจไตรมาสที่2 และทั้งปี 2560 , เรื่องกำลังซื้อผู้บริโภค : ผลต่อธุรกิจค้าปลีกและสินค้าอุปโภคบริโภค และประเด็นเด่นภาคการเงินไตรมาส 2 และทั้งปี 2560รายละเอียดดังนี้

ทิศทาง เศรษฐกิจ ไตรมาส 2 และทั้งปี 2560

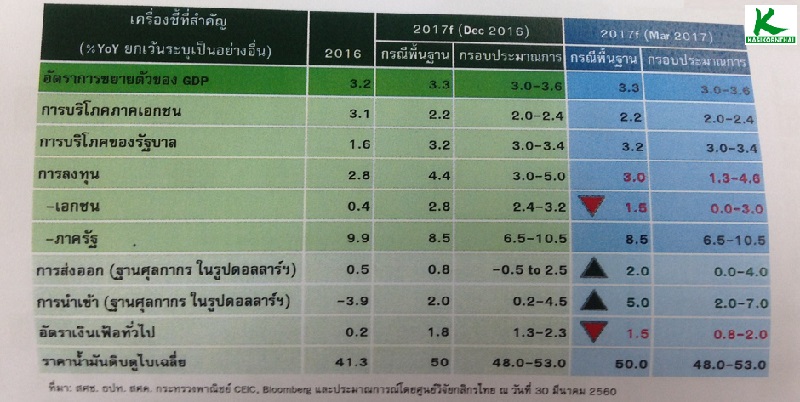

คุณ ณัฐพร ตรีรัตน์ศิริกุล ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย กล่าวว่า เศรษฐกิจไทยปี 2560 จะขยายตัว 3.3% โดยคาดว่าครึ่งปีหลังมีโอกาสสูงกว่าครึ่งปีแรก จากปัจจัยเม็ดเงินเบิกจ่ายโครงการลงทุนโครงสร้างพื้นฐานรวมถึงงบกลางปี 2560 และคาดว่าจะเพิ่มขึ้นในไตรมาสที่ 3 รวมทั้งภาคการท่องเที่ยวที่ทยอยฟื้นตัวดีขึ้นจากไตรมาสที่ 2 จากสัญญาณนักท่องเที่ยวจีนที่เริ่มกลับมาสู่ภาวะปกติ ด้านเครื่องชีวัดเศรษฐกิจสำคัญยังคงให้ภาพใกล้เคียงกับไตรมาส 4 ปี 2559 ตัวที่สูงโดดเด่นจะเป็นรายได้ภาคเกษตร และยอดขายรถยนต์ เป็นผลของฐานปีก่อน

แนวโน้มเศรษฐกิจครึ่งปีหลัง เชื่อว่าการใช้จ่ายภาครัฐจะเป็นตัวขับเคลื่อนหลัก จากปัจจัยการเบิกจ่ายเงินลงทุนโครงการโครงสร้างพื้นฐานที่ประมูลแล้วประกอบกับงบกลางปี 2560 ที่คาดว่าจะสูงกว่าช่วงครึ่งปีแรกที่ผ่านมา การลงทุนภาคเอกชน คาดว่าทยอยเพิ่มขึ้นในครึ่งปีหลังตามการลงทุนภาครัฐ ส่วนการท่องเที่ยว น่าจะกลับเข้าสู่ภาวะปกติ สังเกตได้จากกลุ่มนักท่องเที่ยวจีนเริ่มฟื้นตัว ตลาดกลุ่มรัสเซียโตต่อเนื่องชดเชยผลกระทบจากท่องเที่ยวมาเลเซียในเชิงรายได้

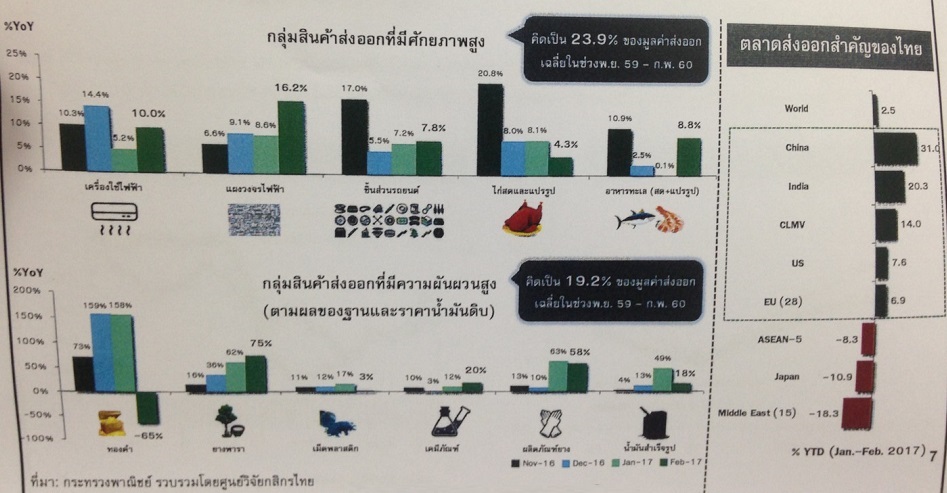

ด้านการส่งออก คาดว่าโตดีเกินคาดทั้งในเชิงราคาและปริมาณ กลุ่มสินค้าส่งออกที่มีศักยภาพสูง จะเป็นประเภท เครื่องใช้ไฟฟ้า ,แผงวงจรไฟฟ้า ,ชิ้นส่วนรถยนต์, ไก่สดและแปรรูป และอาหารทะเล เป็นต้น สิ่งน่าเป็นกังวลในเรื่องนี้จะเป็นเรื่อง Terms of trade ที่ลดลงสวนทางกับดัชนีค่าเงินบาท ด้านอัตราเงินเฟ้อทั่วไปปี 2560 คาดว่าจะอยู่ที่ 1.5% ปรับลดจากเดิมที่คาดไว้ 1.8% จากผลกระทบของราคาน้ำมันน้อยกว่าที่คาด

กำลังซื้อ : ผลต่อธุรกิจค้าปลีกและสินค้าอุปโภคบริโภค

คุณเกวลิน หวังพิชญสุข ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย กล่าวว่า การใช้จ่ายของผู้บริโภคในเดือนมกราคม 2560 ยังไม่ฟื้นตัว ส่วนหนึ่งเป็นผลจากการเร่งใช้จ่ายในช่วงปลายปีก่อน สะท้อนถึงกำลังซื้อของผู้บริโภคที่น่าจะอ่อนแรงในช่วงไตรมาสที่ 1 ปี 2560 สำหรับช่วงไตรมาสที่ 2 ผลจากการสำรวจ บ่งชี้ว่าคนกรุงเทพยังกังวลเรื่องค่าครองชีพและหนี้ครัวเรือน ช่วงสงกรานต์ปี 2560 อาจเห็นผลของการใช้จ่ายไม่หนุนธุรกิจเกี่ยวเนื่องมากเท่าปีก่อน ทั้งนี้คาดว่ากำลังฟื้นของผู้บริโภคจะฟื้นตัวอย่างค่อยเป็นค่อยไป จากปัจจัยทยอยสะสมเป็นแรงส่งกำลังซื้อของผู้บริโภค เช่น รายได้เกษตรกรที่ฟื้นตัวในบางสินค้า อานิสงส์จากการใช้จ่ายของภาครัฐ เช่น โครงการลงทะเบียบผู้มีรายได้น้อย เป็นต้น รวมทั้งการส่งออกที่ดีขึ้นหนุนการเพิ่มกำลังการผลิตในบางกลุ่มสินค้า

ธุรกิจค้าปลีกสินค้าอุปโภคบริโภค น่าจะมีภาพที่ดีขึ้นในช่วงครึ่งปีหลัง คาดว่าจะโต 5-6% โดยการฟื้นตัวของธุรกิจค้าปลีกในช่วงครึ่งปีหลัง เป็นผลมาจากการปรับตัวดีขึ้นของค้าปลีก Hypermarket หลังจากที่เผชิญสถานการณ์ที่ยากลำบากในช่วงที่ผ่านมา นอกเหนือจากกลุ่มค้นปลีก Supermarket และ Specialty ที่เน้นขายผลิตภัณฑ์สุขภาพและความงาม ซึ่งยังรักษาการขยายตัวได้ต่อเนื่อง ขณะที่ ค้าปลีกออนไลน์ (E-Commerce) เป็นกลุ่มที่มีแนวโน้มขยายตัวอย่างโดดเด่น แม้จะมีส่วนแบ่งตลาดที่น้อยอยู่ คาดว่าจะขยับเพิ่มขึ้นใกล้เคียง 5%ของค้าปลีกสินค้าอุปโภคบริโภคทั้งหมด สิ่งที่ต้องตามต่อในเรื่องนี้ คงเป็นเรื่องนโยบายภาครัฐด้านการจัดเก็บภาษี ที่อาจส่งผลให้ธุรกิจค้าปลีกออนไลน์ ต้องปรับตัว

ประเด็นเด่นภาคการเงินไตรมาส 2 และทั้งปี 2560

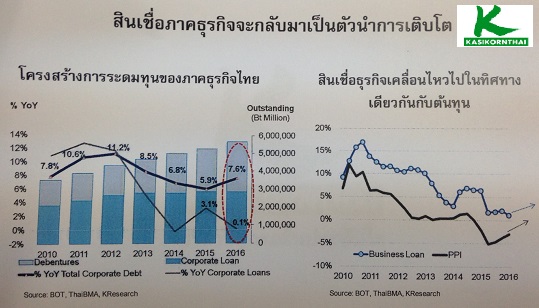

คุณณัฐพร ตรีรัตน์ศิริกุล ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย กล่าวว่า อัตราดอกเบี้ยของประเทศไทยยังเป็นขาขึ้น แต่จังหวะการขยับขึ้นอาจเป็นลักษณะค่อยเป็นค่อยไปในระหว่างที่รอสัญญาณการปรับขึ้นดอกเบี้ยของเฟดในไตรมาส 2 ต่อเนื่องถึงต้นไตรมาส 3 ของปี 2560 ด้านสภาพคล่องไตรมาส 2 จับตาหลายปัจจัยจะดึงสภาพคล่องออกไปจากระบบ ด้านสินเชื่อ แม้ว่า 2 เดือนแรกจะยังไม่เร่งขึ้น แต่คาดหวังแรงส่งจากสินเชื่อธุรกิจช่วยขับเคลื่อน จากปัจจัยด้านความต้องการสินเชื่อธุรกิจเพิ่มขึ้น หลังธุรกิจขนาดใหญ่บางส่วนปรับจากการกู้ผ่านตลาดตราสารหนี้มาเป็นสินเชื่อ ขณะเดียวกัน ต้นทุนการผลิตที่เพิ่มขึ้น ยังหนุนความต้องการสินเชื่อเพิ่มเติมด้วย คาดภาพรวมสินเชือทั้งปี 2560 ไปปิดปีที่ 4%

Discussion

Follow breaking news Investment property articles on Facebook, click here.