Financial Ratio 1 :Gross Profit & Net Profit เปิดเผยที่มากำไร รู้ทันอสังหาฯก่อนการลงทุน

เรื่องของกำไร ใครๆก็อยากรู้อยากติดตามTerraBKK ขอนำท่านมาทำความรู้จักอัตราส่วนทางการเงินที่คุ้นหู นั้นคือ อัตรากำไรขั้นต้น (Gross Profit Margin) และ อัตรากำไรสุทธิ (Net Profit Margin) เพื่อสร้างความเข้าใจและประยุกต์ใช้ได้อย่างแท้จริง TerraBKK ขออธิบายข้อมูลพื้นฐาน ถึงที่มาที่ไปของตัวเลขกำไร เพื่อทำความเข้าใจเรื่องนี้ไปพร้อมๆ กัน ดังนี้

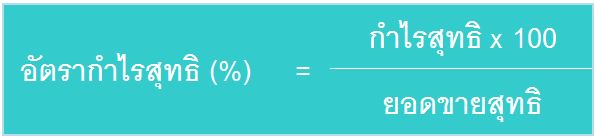

อัตราส่วนทั้ง 2 ตัวนี้ เป็นการตรวจสอบความสามารถในการทำกำไรของกิจการนั้นๆ โดยการเปรียบเทียบรายได้ขั้นตั้น/รายได้สุทธิ กับสัดส่วนยอดขายหรือรายได้รวม ซึ่งอัตรากำไรทั้ง 2 นี้ จะพบได้ในงบกำไรขาดทุน เป็นงบการเงินที่แสดงถึงผลการดำเนินงานของกิจการในรอบระยะเวลาใดเวลาหนึ่ง รายละเอียดที่แสดงในงบกำไรขาดทุนนี้ จะเริ่มต้นด้วย รายได้ (ยอดขาย) หักลบ ต้นทุนขาย จึงกลายเป็น “กำไรขั้นต้น” และหักลบอีกครั้ง ด้วยค่าใช้จ่ายต่างๆ เช่น ค่าใช้จ่ายในการบริหาร ค่าเสื่อม ดอกเบี้ยจ่ายธนาคาร ภาษีเงินได้ ฯลฯ จึงได้ผลลัพธ์สุดท้ายที่เรียกว่า “กำไรสุทธิ” จากนั้น เพื่อวิเคราะห์ถึงประสิทธิภาพการทำกำไรของกิจการอย่างแท้จริง ต้องนำตัวเลขสุทธิดังกล่าวมาเข้าสูตรคำนวณ แปลงเป็นอัตราส่วนร้อยละ เพื่อที่จะอธิบายเปรียบเทียบความสามารถในการทำกำไรระหว่างกิจการได้อย่างมีประสิทธิภาพ สามารถคำนวณได้ ดังนี้- อัตรากำไรขั้นต้น (Gross Profit Margin)บอกได้ถึง ความสามารถในการทำกำไรเบื้องต้นของกิจการ (ยอดขาย –ต้นทุนขาย เช่น ค่าที่ดิน ค่าก่อสร้าง เป็นต้น ) ถ้าอัตราส่วนนี้มีค่าสูง แสดงว่ากิจการมีความสามารถในการสร้างรายได้ และสามารถควบคุมต้นทุนขายได้ดี

- อัตรากำไรสุทธิ (Net Profit Margin) บอกได้ถึง ประสิทธิภาพในการดำเนินงานของกิจการ ที่สะท้อนอยู่ในรูปของกำไรสุทธิ (ยอดขาย – ต้นทุนขายและค่าใช้จ่ายการทั้งหมด เช่น ค่าใช้จ่ายดำเนินงานและขาย ค่าใช้จ่ายในการบริหาร เป็นต้น) ถ้าอัตราส่วนนี้มีค่าสูง แสดงว่ากิจการมีความสามารถในการทำกำไรได้ดี

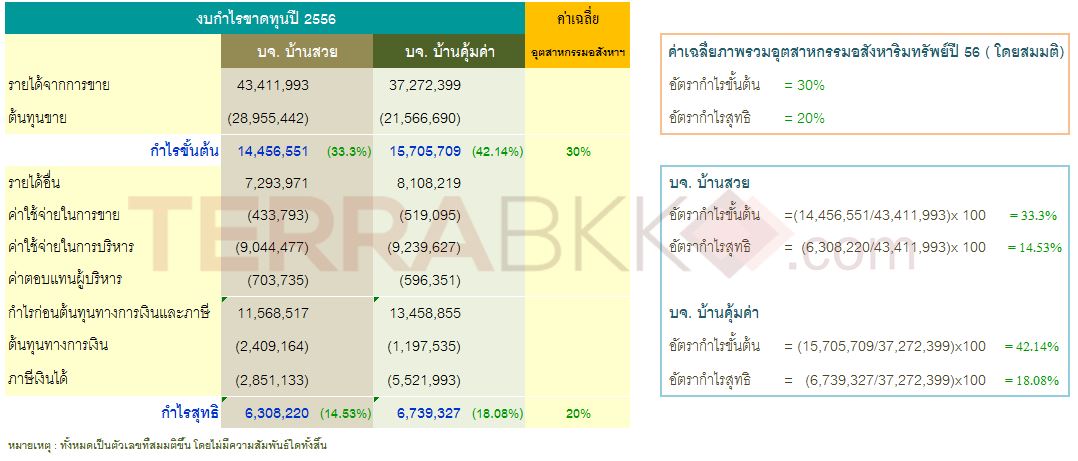

TerraBKK ขอแนะนำการประยุกต์ใช้อัตรากำไรขั้นต้น และอัตรากำไรสุทธิเบื้องต้นในการวิเคราะห์การดำเนินงานของกิจการ ด้วยความความเข้าใจง่ายๆโดยสมมติตัวอย่าง เป็นงบกำไรขาดทุนของ บริษัท บ้านสวย จำกัด และบริษัท บ้านคุ้มค่า จำกัด ดังนี้ ( ทั้งหมดเป็นตัวเลขที่สมมติขึ้น โดยไม่มีความสัมพันธ์ใดทั้งสิ้น )

จากข้อมูลข้างต้น สามารถวิเคราะห์การดำเนินงานของกิจการในเบื้องต้นได้ ดังนี้

- ใช้เปรียบเทียบผลกำไรกิจการกับภาครวมอุตสาหกรรม จะเห็นได้ว่า

อัตรากำไรขั้นต้นของ บจ.บ้านสวย (33.3%)และ บจ.บ้านคุ้มค่า (42.14%) สูงกว่า ค่าเฉลี่ยภาพรวมอุตสาหกรรม (30%) แสดงว่าทั้ง 2 กิจการมีความสามารถในการสร้างรายได้และควบคุมต้นทุนได้ดีกว่าภาพรวมอุตสาหกรรม แต่ทั้ง 2 กิจการ ยังคงต้องพัฒนาความสามารถในการบริหารค่าใช้จ่ายต่างๆให้มีประสิทธิภาพยิ่งขึ้น เพื่อเพิ่มอัตรากำไรสุทธิของ บจ.บ้านสวย (14.53%)และ บจ.บ้านคุ้มค่า (18.08%) ให้อยู่ในเกณฑ์ตามภาพรวมอุตสาหกรรม (20%)

- ใช้เปรียบเทียบผลกำไรระหว่างกิจการ จะเห็นได้ว่า

บจ. บ้านคุ้มค่า มีความน่าสนใจมากกว่า บจ.บ้านสวย เพราะ อัตราการเงินของ บจ. บ้านคุ้มค่า (อัตรากำไรขั้นต้น 42.14%,อัตรากำไรสุทธิ 18.08%) สูงกว่า อัตราการเงินของบจ.บ้านสวย (อัตรากำไรขั้นต้น 33.3%,อัตรากำไรสุทธิ 14.53%) แสดงถึงประสิทธิภาพการทำกำไร และ การดำเนินงานอย่างเป็นระบบของ บจ.บ้านคุ้มค่า ที่มีมากกว่า บจ.บ้านสวย ได้

- ใช้อัตราส่วนทางการเงินเป็นจุดสังเกตถึงรายละเอียดอื่นภายในกิจการ จะเห็นได้ว่า

บจ. บ้านสวย มีความสามารถในการสร้างรายได้สูงถึง 43 ล้านบาท (ขณะที่ บจ.บ้านคุ้มค่ามีรายได้รวม 37 ล้านบาท) แต่เมื่อพิจารณาถึงอัตรากำไรขั้นต้น กลับพบว่า บจ.บ้านสวย (33.3%) มีอัตรากำไรขั้นน้อยกว่า บจ.บ้านคุ้มค่า (42.14% ) จึงเป็นไปได้ว่า บจ. บ้านสวย อาจจะกำลังมีปัญหาเรื่องต้นทุนค่าก่อสร้าง จึง ส่งผลให้ต่อต้นทุนขาย ท้ายนี้ TerraBKK ขอกล่าวว่า อัตรากำไรขั้นต้นและกำไรสุทธิ นอกจากจะแสดงถึงความสามารถในการทำกำไรแล้ว ยังสามารถสะท้อนถึงประสิทธิภาพการดำเนินงานของกิจการได้ด้วย สามารถอ่านบทความ Financial Ratio เพิ่มเติม ได้ที่ >Financial Ratio 5 : “ค่าเสื่อมราคาตึกอาคารบ้านเรือน” คิดยังไง ? >มูลค่าเงินตามเวลา (Time Value of Money) : เงินมีมูลค่าเปลี่ยนไป เพราะอะไร ? >Financial Ratio 4 : ROE & ROI สัดส่วนการลงทุน สะท้อนความต่างผลกำไรอสังหา ? >Financial Ratio 3 : NPV , IRR ตรวจสอบก่อนลงทุนอสังหาฯว่า “กำไร” จริงไหม ? >Financial Ratio 2 : Capital Gain กำไรสะท้อนศักยภาพทำเล