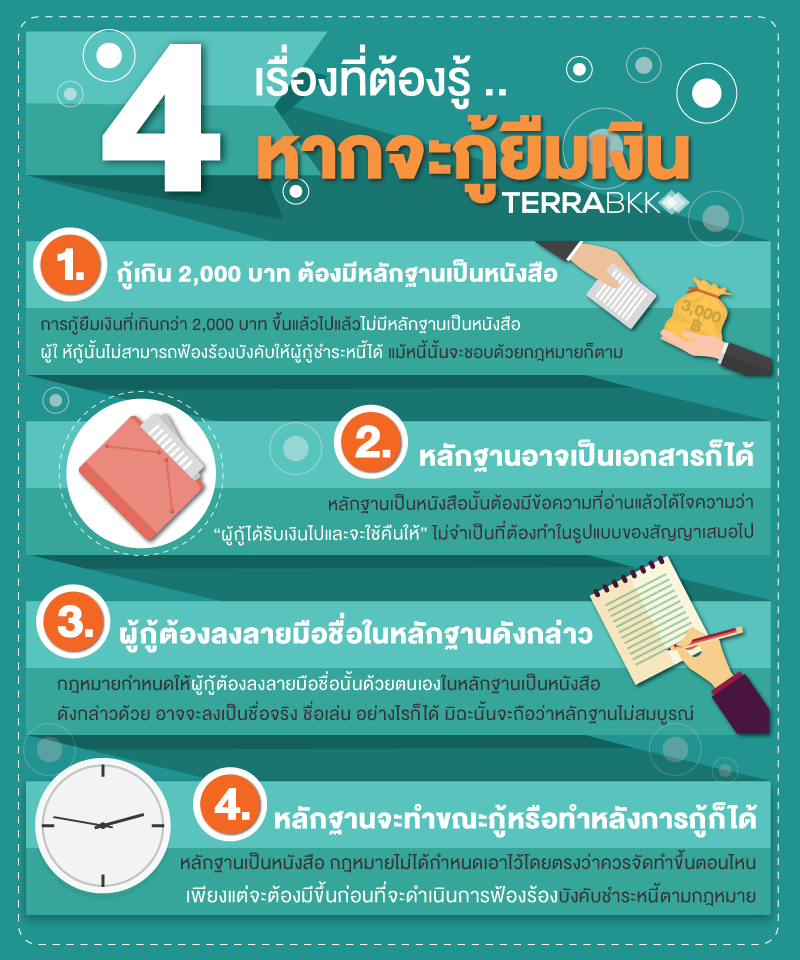

4 เรื่องที่ต้องรู้ .. หากจะกู้ยืมเงิน

ในช่วงชีวิตของคนเราไม่ว่าจะเพศหรือวัยใดล้วนต้องเข้าไปเกี่ยวข้องกับการกู้ยืมเงินกันบ้างไม่มากก็น้อย บ้างเป็นคนกู้ บ้างเป็นคนให้กู้ ดังนั้นเพื่อให้เกิดความรัดกุมไม่เสียเปรียบซึ่งกันและกัน เรามาทำความเข้าใจกันก่อนดีกว่าว่าข้อกฎหมายที่เกี่ยวข้องกับการกู้ยืมเงินนั้นอะไรบ้าง ซึ่งโดยหลักแล้วก็มีอยู่ 4 ประการด้วยกัน คือ

1. การกู้ยืมเงินเกินกว่า 2,000 บาทขึ้นไปต้องมีหลักฐานเป็นหนังสือ

การกู้ยืมเงินที่เกินกว่า 2,000 บาท ขึ้นแล้วไปแล้วไม่มีหลักฐานเป็นหนังสือ กฎหมายเขียนผลร้ายเอาไว้อย่างชัดเจนว่าผู้ให้กู้นั้นไม่สามารถฟ้องร้องบังคับให้ผู้กู้ชำระหนี้แก่ตนได้ แม้ว่าหนี้นั้นจะชอบด้วยกฎหมายก็ตาม แต่ทั้งนี้ขอให้สังเกตนิดนึงว่าเฉพาะการกู้ยืมเงินที่เกินกว่า 2,000 บาท ขึ้นไปเท่านั้นที่กฎหมายต้องการหลักฐานเป็นหนังสือ การกู้ยืมเงินที่น้อยกว่า 2,000 หรือกู้กันเป็นเงิน 2,000 บาทพอดี กฎหมายไม่ได้บังคับเอาไว้แต่อย่างใด

2. หลักฐานเป็นหนังสืออาจเป็นเอกสารอะไรก็ได้ และอาจเป็นเอกสารหลายๆฉบับประกอบกันก็ได้

หลักฐานเป็นหนังสือนั้นต้องมีข้อความที่อ่านแล้วได้ใจความว่า “ผู้กู้ได้รับเงินไปและจะใช้คืนให้” ไม่จำเป็นต้องมีข้อความชัดเจนว่ามีการกู้ยืมเงินกัน และก็ไม่จำเป็นที่ต้องทำในรูปแบบของสัญญาเสมอไป อาจจะเป็นเอกสารหรือจดหมายอะไรก็ได้ที่อ่านแล้วได้ใจความว่าผู้กู้รับเงินไปแล้วและจะใช้คืนให้ก็เพียงพอ

นอกจากนี้ หลักฐานเป็นหนังสือไม่จำเป็นต้องเป็นเอกสารเพียง 1 ฉบับ อาจเป็นเอกสารหลายฉบับมาประกอบกันแล้วอ่านได้ใจความถึงการกู้ยืมเงินกันก็ได้

3. ผู้กู้ต้องลงลายมือชื่อในหลักฐานเป็นหนังสือดังกล่าว

การกู้ยืมเงินที่เกินกว่า 2,000 บาทขึ้นไป นอกจากจะต้องทำหลักฐานเป็นหนังสือดังกล่าวมาแล้ว กฎหมายยังกำหนดให้ผู้กู้ต้องลงลายมือชื่อในหลักฐานเป็นหนังสือดังกล่าวด้วย มิฉะนั้นผู้ให้กู้ไม่อาจฟ้องร้องบังให้ผู้กู้ชำระหนี้ได้ เพราะกฎหมายถือว่าหลักฐานเป็นหนังสือยังไม่สมบูรณ์ โดยการลงลายมือชื่อนี้อาจจะลงเป็นชื่อจริง ชื่อเล่น หรือเขียนอย่างไรก็ได้เพียงแต่ขอให้ผู้กู้ลงลายมือชื่อนั้นด้วยตนเอง

อย่างไรก็ตาม ขอให้สังเกตว่ากฎหมายบังคับเฉพาะผู้กู้เท่านั้นที่ต้องลงลายมือชื่อ ส่วนผู้ให้กู้จะลงลายมือชื่อลงในหลักฐานเป็นหนังสือหรือไม่ก็ได้ ไม่มีผลในทางกฎหมายแต่อย่างใด

4. หลักฐานเป็นหนังสือจะทำขึ้นขณะกู้หรือทำขึ้นภายหลังการกู้ก็ได้

หลักฐานเป็นหนังสือกฎหมายไม่ได้กำหนดเอาไว้โดยตรงว่าควรมีไว้เมื่อใดหรือจัดทำขึ้นตอนไหน ดังนั้น หลักฐานเป็นหนังสือจึงไม่จำเป็นต้องมีในขณะทำการกู้ยืมเงินกันเสมอไป อาจมีขึ้นก่อนหรือภายหลังการกู้ยืมเงินก็ได้ เพียงแต่จะต้องมีขึ้นก่อนที่จะดำเนินการฟ้องร้องบังคับชำระหนี้ตามกฎหมาย

โดยสรุปก็คือ หากจะทำการกู้ยืมเงินกัน ขอให้พิจารณาเสียก่อนว่ากู้ยืมเงินกันเป็นเงินเท่าใด หากกู้ยืมเงินกันเกินกว่า 2,000 บาท ต้องมีหลักฐานเป็นหนังสือเสมอ โดยแนะนำว่าให้ทำเป็นสัญญากู้กันไว้จะสะดวกกว่าโดยให้ผู้กู้ต้องลงลายมือชื่อในสัญญานั้น ถ้าจะให้ดีควรมีพยานลงลายมือชื่อรับรู้การกู้ยืมเงินนั้นในสัญญาไว้ด้วยก็ดี รวมถึงควรแนบสำเนาบัตรประจำตัวประชาชน และสำเนาทะเบียนบ้านของผู้กู้เอาไว้ด้วย เพื่อที่หากต้องการฟ้องคดีบังคับชำระหนี้ก็สามารถทำได้โดยง่าย

สุดท้ายนี้ขอฝากเอาไว้ว่าการไม่เป็นหนี้นั้นเป็นลาภอันประเสริฐ ถ้าไม่จำเป็นจริงๆก็อย่ากู้เงินมาใช้เลย แต่ถ้าเลี่ยงไม่ได้จริงๆ ก็ขอให้ชำระหนี้ให้ตรงงวดตามใบแจ้งหนี้ เพราะหากเป็นการกู้ยืมเงินกับไฟแนนซ์เมื่อผิดนัดชำระหนี้ส่วนใหญ่มักจะมีค่าใช้จ่ายที่เกี่ยวกับการติดตามทวงถาม ค่าทนายความ รวมถึงค่าใช้จ่ายอื่นๆที่เกิดขึ้นมามากมายนอกเหนือจากเงินต้นและดอกเบี้ยที่ต้องเสียอยู่แล้วอีกส่วนหนึ่ง ไปๆมาๆ ดอกเบี้ยและค่าใช้จ่ายพวกนี้รวมๆกันแล้วอาจเยอะกว่าเงินต้นที่กู้ยืมเสียอีก เพราฉะนั้นควรควบคุมรายจ่ายให้ดี ใช้ชีวิตอย่างพอเพียงนะครับ แล้วเจอกันใหม่บทความหน้าสวัสดีครับ

____________________________________ อ้างอิง: ประมวลกฎหมายแพ่งและพาณิชย์

มาตรา 653 “การกู้ยืมเงินกว่าสองพันบาทขึ้นไปนั้น ถ้ามิได้มีหลักฐานแห่งการกู้ยืมเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ยืมเป็นสำคัญ จะฟ้องร้องบังคับคดีหาได้ไม่

ในการกู้ยืมเงินมีหลักฐานเป็นหนังสือนั้น ท่านว่าจะนำสืบการใช้เงินได้ต่อเมื่อมีหลักฐานเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ให้ยืมมาแสดง หรือเอกสารอันเป็นหลักฐานแห่งการกู้ยืมเงินนั้นได้เวนคืนแล้ว หรือได้แทงเพิกถอนลงในเอกสารนั้นแล้ว”