การประชุมกนง. รอบสุดท้ายปี 2558...คงอัตราดอกเบี้ย จับตา การประชุมเฟด

- ศูนย์วิจัยกสิกรไทยคาดว่า กนง.น่าจะมีมติ "คง" อัตราดอกเบี้ยนโยบายที่ระดับ 1.50%ใน การประชุมเฟด รอบสุดท้ายของปี 2558 ในวันที่ 16 ธันวาคม 2558

- ปัจจัยสนับสนุนที่สำคัญมาจากเศรษฐกิจไทยเริ่มปรากฎพัฒนาการเชิงบวกมากขึ้น ประกอบกับ คาดว่า กนง. คงจะเลือกติดตามผลการประชุมนโยบายการเงินของเฟด ที่ตลาดคาดว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุมวันที่ 15-16 ธันวาคมนี้

ศูนย์วิจัยกสิกรไทยมองว่า คณะกรรมการนโยบายการเงิน (กนง.) น่าจะมีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 1.50% ในการประชุมรอบสุดท้ายของปีนี้ในวันที่ 16 ธันวาคม 2558 โดยมีปัจจัยสนับสนุนหลัก ดังนี้

- ปัจจัยแรก – กนง. น่าจะรอติดตามการประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) ที่ตลาดคาดว่าเฟดน่าจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25 bps.ในการประชุมวันที่ 15-16 ธันวาคมนี้ ก่อนที่จะตัดสินใจเกี่ยวกับแนวทางในการดำเนินนโยบายการเงินของไทยในระยะข้างหน้าต่อไป จากการที่ประชุมคณะกรรมการนโยบายการเงินของไทยในรอบนี้ จะเกิดขึ้นก่อนที่เฟดจะเปิดเผยถึงมติในการดำเนินนโยบายการเงินของสหรัฐฯ ไม่ถึง 12 ชั่วโมง ซึ่ง กนง.คงจะจับตาความผันผวนจากการเคลื่อนย้ายเงินทุนของประเทศต่างๆในภูมิภาคที่มีต่อตลาดการเงินของไทย ทั้งในช่วงก่อนและหลังการประชุมเฟด ทั้งนี้ จุดสนใจคงจะอยู่ที่แถลงการณ์หลังการประชุม และตัวเลขคาดการณ์แนวโน้มเศรษฐกิจสหรัฐฯของเฟดที่จะรายงานหลังการประชุม (อาทิเช่น จีดีพี อัตราการว่างงาน PCE Inflation และ core PCE inflation) เพื่อประกอบการประเมินทิศทางของการกำหนดอัตราดอกเบี้ยสหรัฐฯในระยะข้างหน้าต่อไป ทั้งนี้ คาดว่า หากในรอบนี้เฟดมีมติปรับขึ้นอัตราดอกเบี้ยนโยบายในระดับซึ่งสอดคล้องกับที่ตลาดได้คาดการณ์ไว้ รวมถึง มีการส่งสัญญาณเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยในอนาคตอย่างค่อยเป็นค่อยไปแล้วนั้น ก็คงไม่น่าที่จะส่งผลให้เกิดความผันผวนของเงินทุนเคลื่อนย้ายและภาวะเงินไหลออกจากตลาดเกิดใหม่ในระดับที่รุนแรงมากนัก

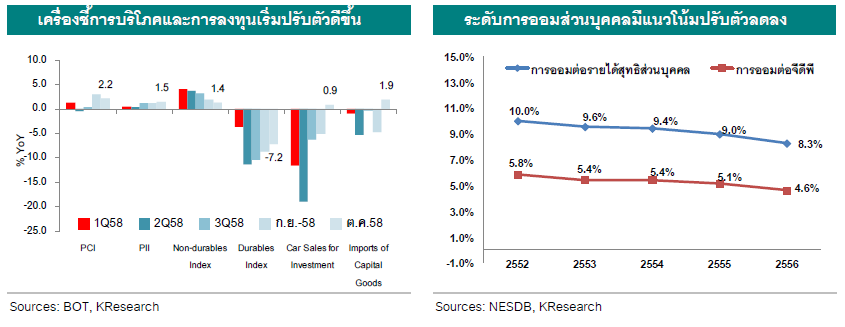

- ปัจจัยที่สอง –พัฒนาการของเศรษฐกิจไทยในช่วงที่ผ่านมา เริ่มปรากฎสัญญาณในเชิงบวกมากขึ้น ทั้งนี้ สำนักงานคณะกรรมการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 3 ปี 2558 ขยายตัว 2.9%YoY ซึ่งเป็นระดับที่สูงกว่าที่คาดการณ์ไว้ และขยับขึ้นเล็กน้อยจากอัตราการเติบโตที่ 2.8%YoY ในไตรมาสที่ 2 ปี 2558 และขยายตัวเพิ่มขึ้นจากไตรมาสก่อน 1.0%QoQ โดยมีแรงสนับสนุนหลักจากการเพิ่มขึ้นอย่างต่อเนื่องของการลงทุนภาครัฐ การบริโภคภาคเอกชน และการส่งออกบริการ ทั้งนี้ หากพิจารณาถึงเครื่องชี้เศรษฐกิจของไทยในเดือน ตุลาคม จะพบว่า เครื่องชี้การบริโภคภาคเอกชนขยายตัว YoY เป็นเวลา 2 เดือนติดต่อกัน แม้ว่าเมื่อเทียบ MoM จะปรับตัวลดลง ขณะที่องค์ประกอบเครื่องชี้การลงทุนภาคเอกชนหลายตัวก็เริ่มกลับมาขยายตัวอีกครั้ง หลังจากที่หดตัวอย่างต่อเนื่อง ทั้งนี้ ด้วยภาพรวมของเศรษฐกิจไทยคาดว่าจะยังคงสามารถรักษาโมเมนตัมการเติบโตเมื่อเทียบไตรมาสต่อไตรมาสไว้ได้อย่างต่อเนื่อง และน่าจะสามารถจบสิ้นปี 2558 ได้ที่ 2.8%YoY คงเป็นปัจจัยที่ช่วยสนับสนุนการคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบัน เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงินไว้ในสถานการณ์ที่จำเป็น

- ปัจจัยที่สาม – ระดับการออมในประเทศของไทยซึ่งมีแนวโน้มลดลงตามลำดับ จากอัตราดอกเบี้ยที่อยู่ในระดับต่ำ น่าจะเป็นอีกปัจจัยที่ กนง.พิจารณาคงอัตราดอกเบี้ยในระดับปัจจุบันมากกว่าที่จะดำเนินนโยบายผ่อนคลายเพิ่มเติม ดังจะเห็นได้จากการแสดงความกังวลต่อประเด็นดังกล่าวของผู้บริการระดับสูงของธปท.ในระยะเวลาที่ผ่านมา ทั้งนี้ คงต้องยอมรับว่า อัตราดอกเบี้ยที่อยู่ในระดับต่ำ แม้จะเป็นการเอื้อต่อการฟื้นตัวของเศรษฐกิจ แต่อีกนัยหนึ่งย่อมส่งผลให้แรงจูงใจทางด้านการออมลดลง โดยระดับการออมในประเทศ (ทั้งในมิติการออมต่อจีดีพี และการออมต่อรายได้สุทธิส่วนบุคคล) มีทิศทางที่ปรับตัวลดลงในช่วงหลายปีที่ผ่านมา ซึ่งท้ายที่สุดแล้วอาจนำไปสู่ปัญหาเชิงเสถียรภาพในระยะกลาง - ยาวได้

เมื่อมองต่อภาพไปถึงทิศทางการดำเนินนโยบายการเงินในปีหน้านั้น ศูนย์วิจัยกสิกรไทยคาดว่า ในส่วนของประเด็นเศรษฐกิจในประเทศนั้น หากภาพการฟื้นตัวของเศรษฐกิจไทยในปี 2559 ทยอยมีความชัดเจนมากขึ้นตามที่คาดไว้ได้ โดยได้รับอานิสงส์จากการเร่งเบิกจ่ายงบประมาณของภาครัฐ ตลอดจน ผลของมาตรการกระตุ้นเศรษฐกิจต่างๆที่ทยอยออกมา และนโยบายเร่งผลักดันการลงทุนต่างๆ (อาทิเช่น มาตรการ PPP Fast track การให้สิทธิประโยชน์ทางภาษีในการลงทุน) ก็น่าจะเป็นปัจจัยที่ช่วยหนุนกิจกรรมในภาคเอกชนตามมา ซึ่งอาจจะช่วยให้ กนง.ยังคงสามารถที่จะประคองอัตราดอกเบี้ยนโยบายในระดับปัจจุบันอย่างต่อเนื่องได้ อย่างไรก็ดี คงต้องยอมรับว่า ทิศทางการฟื้นตัวของเศรษฐกิจในอนาคตยังคงเต็มไปด้วยปัจจัยท้าทายหลายประการ

ไม่ว่าจะเป็นการฟื้นตัวทางเศรษฐกิจของประเทศคู่ค้าซึ่งจะส่งผลกระทบต่อแนวโน้มการส่งออก ขณะที่ปัญหาอื่นๆที่กดดันการบริโภคภายในประเทศ ไม่ว่าจะเป็นหนี้ครัวเรือนซึ่งมีแนวโน้มขยับเพิ่มขึ้น โดยเฉพาะปัจจัยเสี่ยงเกี่ยวกับภัยแล้ง ที่ส่งผลกระทบต่อปริมาณผลผลิตภาคการเกษตรอันจะส่งผลต่อรายได้เกษตรกร รวมทั้งการบริโภคในภาครวม ในขณะที่ความเสี่ยงในประเด็นการไหลออกของเงินทุนจากส่วนต่างอัตราดอกเบี้ยซึ่งทยอยปรับลดลง คงเป็นอีกปัจจัยสำคัญที่ กนง.ต้องจับตาอย่างใกล้ชิดในปีหน้า ทั้งนี้ ต้องยอมรับว่าการทยอยขึ้นอัตราดอกเบี้ยของเฟด อาจจะทำให้เกิดภาพเงินทุนไหลออกจากตลาดประเทศเกิดใหม่ รวมทั้งไทย ซึ่งผลกระทบที่คาดว่าจะเกิดขึ้นคงขึ้นอยู่กับจังหวะและขนาดในการปรับขึ้นอัตราดอกเบี้ยของเฟดในอนาคต รวมถึง ปัจจัยพื้นฐานทางเศรษฐกิจของแต่ละประเทศ โดยการไหลออกของเงินทุนอาจจะส่งผลให้อัตราผลตอบแทนพันธบัตรปรับสูงขึ้น มีผลให้ค่าเงิน/ดอลลาร์สหรัฐฯทยอยอ่อนค่าลง และส่งผลกระทบผ่านไปยังต้นทุนทางการเงินของไทยในปีหน้าได้ในท้ายที่สุด

ขอบคุณข้อมูลข่าวจาก : ศูนย์วิจัยกสิกรไทย