รีไฟแนนซ์ (Refinance) กันทำไม ?

รีไฟแนนซ์ (Refinance) เป็นหนึ่งวิธีการบริหารหนี้สินที่ใครก็สามารถทำได้ เพื่อให้เป็นหนี้ดีที่ก่อเกิดประโยชน์สูงสุด การรีไฟแนนซ์จำต้องมีค่าใช้จ่ายเพิ่มเติ่มในการดำเนินการ รวมทั้งเงื่อนไขตามแต่ธนาคารจะกำหนด TerraBKK ขอเสนอ ความรู้เรื่องราวของ รีไฟแนนซ์ (Refinance) ถึงลักษณะ , ประโยชน์ ,ค่าใช้จ่ายที่เกิดขึ้น รวมทั้งรวบรวมรายละเอียดแต่ละธนาคารเพื่อความสะดวกในการค้นหาข้อมูล รายละเอียดดังนี้

TerraBKK ขออธิบายว่า รีไฟแนนซ์ (Refinance) คือ การยื่นขอวงเงินสินเชื่อครั้งใหม่เพื่อใช้คืนภาระหนี้จากสินเชื่อเดิม สามารถยื่นกู้ได้ทั้งสถาบันทางการเงินที่เป็นเจ้าหนี้เดิม หรือจะเป็นสถาบันการเงินอื่นก็ได้ โดยใช้หลักค้ำประกันเดิมที่กำลังผ่อนชำระอยู่นั้นเอง ลักษณะการรีไฟแนนซ์ เป็นไปได้หลายสาเหตุ ยกตัวอย่างได้ดังนี้

1. ลดอัตราดอกเบี้ย

จากข้อได้เปรียบตามโปรโมชั่นสินเชื่อบ้านทั่วไป ที่มักใช้กลยุทธ์เรียกลูกค้า ลดอัตราดอกเบี้ยในช่วงปีแรก จึงคิดอัตราดอกเบี้ยต่ำ หลังจากนั้น อัตราดอกเบี้ยจึงดูสูงขึ้นนั้นเอง การรีไฟแนนซ์เสมือนเป็นการเริ่มต้นภาระหนี้ใหม่เพื่อคิดอัตราดอกเบี้ยที่ดีกว่าเดิม

เช่น อัตราดอกเบี้ย 3 ปีแรก 5.70% จากนั้น คิดอัตราดอกเบี้ย MRR - 1.00% ( MRR = 7.87% ) หรือ 6.87% จนสิ้นสุดอายุสัญญา นั้นแสดงว่า วงเงินนี้จะต้องเสียอัตราดอกเบี้ยเพิ่มขึ้น 1.17% ( = 6.78% - 5.70% ) หลังปีที่ 3 เป็นต้น

2. ลดค่างวดผ่อนจ่าย

เนื่องจากค่างวดผ่อนจ่าย ถูกคำนวณมาจากวงเงินกู้,ระยะเวลาและอัตราดอกเบี้ย เมื่อวงเงินกู้ลดลง ประกอบกับอัตราดอกเบี้ยที่ดีกว่าเดิม จึงเป็นโอกาสที่ดี ช่วยเบาภาระหนี้ค่างวดผ่อนจ่าย เพิ่มสภาพคล่องการทางเงินแก่ผู้กู้ได้

เช่น เดิมกู้เงินวงเงิน 1.5 ลบ. อัตราดอกเบี้ย 3 ปีแรก 5.70% จากนั้น คิดอัตราดอกเบี้ย MRR - 1.00% ( MRR = 7.87% ) จนสิ้นสุดอายุสัญญา มีภาระค่างวด 9,800 บาทต่อเดือน ผ่านไป 3ปี เงินต้นคงเหลือ 1.3 ลบ. ดังนั้น การรีไฟแนนซ์จึงเป็นการเป็นกู้ใหม่ที่วงเงิน 1.3 ลบ. ณ อัตราดอกเบี้ยคงที่ 3 ปีแรกเหมือนเดิม ภาระค่างวด 8,500 บาทต่อเดือน จะสามารถเบาภาระผ่อนจ่ายได้ 1,300 บาทต่อเดือน( = 9,800 - 8,500 )

3. ต้องการเงินทุนเพิ่ม

ตามเงื่อนไขการปล่อยสินเชื่อของธนาคารทั่วไป มักอ้างอิงราคาประเมินหลักทรัพย์ค้ำประกันเป็นสำคัญ ดังนั้น หากนานวันไป อสังหาที่เป็นหลักทรัพย์ค้ำประกันสามารถประเมินได้สูงขึ้น โอกาสขอวงเงินกู้เพิ่มสูงกว่าเดิมจึงมีความเป็นไปได้ ประกอบกับเงินต้นของหนี้ก้อนเดิมที่ลดลง จึงเกิดส่วนต่างเป็นโอกาสนำเงินมาใช้เป็นทุนทำธุรกิจหรือกิจกรรมอื่นต่อได้

เช่น ธนาคารสามารถปล่อยวงเงินกู้ได้สูงสุด 95% ของราคาประเมิน หากการกู้ครั้งแรกมีราคาประเมิน 1,000,000 บ. แสดงว่าวงเงินกู้สูงสุดจะเป็น 950,000 บาท (= 1,000,000 x 95%) ผ่านไป 3 ปี เงินต้นคงเหลือลดลงเหลือ 880,000 บาท เมื่อทำการรีไฟแนนซ์ สมมติราคาประเมินปรับตัวขึ้นเป็น 1,100,000 บาท ณ เงื่อนไขการปล่อยกู้เดิม วงเงินกู้ใหม่สูงสุดจะเป็น 1,045,000 บาท (= 1,100,000 x 95%) จึงเกิดส่วนต่างระหว่างวงเงินกู้ครั้งใหม่กับการโป๊ะจ่ายหนี้คงเหลือครั้งก่อน 165,000 บาท (= 1,045,000 – 880,000) สามารถนำไปใช้ประโยชน์อื่นได้ ทั้งนี้ ต้องศึกษารายละเอียดและเงื่อนไขรีไฟแนนซ์รายธนาคารอย่างละเอียด เพราะ บางธนาคารไม่ปล่อยวงเงินกู้เกินกว่ายอดหนี้คงเหลือก้อนเดิม เป็นต้น

- ค่าใช้จ่ายธนาคารเดิม เช่น ค่าธรรมเนียม statement ประวัติผ่อนจ่าย , เบี้ยปรับ ในกรณียื่นไถ่ถอนสินเชื่อภายใน 3 ปีแรก ธนาคารคิดเบี้ยปรับ 3% ของหนี้คงเหลือ เป็นต้น

- ค่าใช้จ่ายธนาคารใหม่ เช่น ค่าธรรมเนียมสินเชื่อ , ค่าประเมินราคาหลักประกัน มักคิดอัตราเปอร์เซ็นต์ตามวงเงินกู้ บางธนาคารก็มีโปรโมชั่นฟรีค่าใช้จ่ายส่วนนี้ เรียกเรียกร้องความสนใจลูกค้า , ค่าประกันอัคคีภัย ขึ้นอยู่กับนโยบายรายธนาคาร และค่าใช้จ่ายอื่นๆตามแต่ธนาคาร เช่น ประกันชีวิต เป็นต้น

- ค่าใช้จ่ายกรมที่ดิน เช่น ค่าจดจำนอง, ค่าอากรแสตมป์ ,ค่าใช้จ่ายเอกสารต่างๆ เป็นต้น

TerraBKK แนะนำว่า ใครสนใจอยากจะ รีไฟแนนซ์ (Refinance) ลองสำรวจตนเองก่อนว่า มีลักษณะไม่ผ่านเกณฑ์ธนาคารหรือไม่ ? เพราะหากเคยมีประวัติค้างชำระหนี้มาก่อน, ลูกค้ามีภาระหนี้สูง, ยังอยู่ในช่วง 3 ปีแรกของการผ่อนชำระหนี้ เป็นต้น ดูจะไม่ผ่านการอนุมัติสินเชื่อรีไฟแนนซ์ เป็นแน่

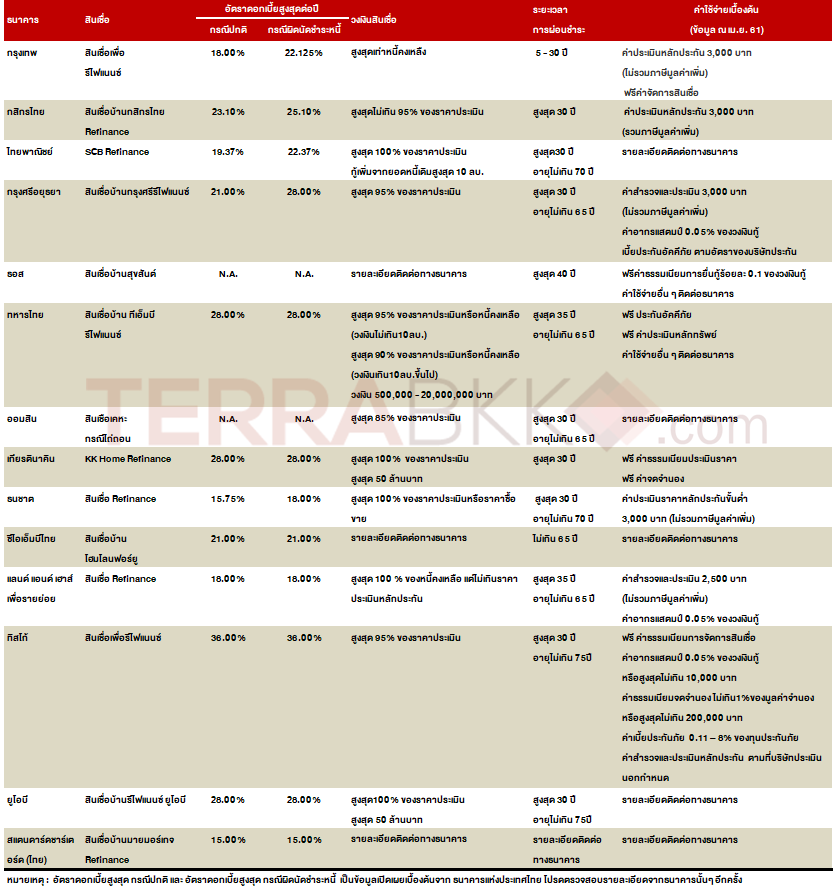

ท้ายนี้ TerraBKK ได้รวม ข้อมูล รีไฟแนนซ์ (Refinance) เบื้องต้น เป็นรายธนาคาร เช่น วงเงินสินเชื่อ , ระยะเวลาการผ่อนชำระ,ค่าใช้จ่ายเบื้องต้น เป็นต้น Update ล่าสุดเดือนเมษายน 2561 ดังนี้ ---TerraBKK

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก