เงินสดคือพระราชา สร้างความแข็งแกร่งธุรกิจ

เงินสดคือพระราชา สร้างความแข็งแกร่งธุรกิจ

การลงทุนในธุรกิจ ไม่ว่าจะ "ทางตรง" อย่างการทำธุรกิจส่วนตัว หรือ"ทางอ้อม" อย่างการลงทุนในตลาดหุ้น ล้วนพุ่งเป้าไปที่ การวิเคราะห์ถึง “ตัวเลขกำไร” ในงบกำไรขาดทุนและงบดุลเป็นหลัก เพราะเข้าใจว่าตัวเลขกำไรที่ปรากฎในงบเหล่านั้น คือเงินสดที่ธุรกิจได้จริงในขณะนั้น แต่ความจริงแล้ว นักลงทุนควรให้ ความสนใจ "กระแสเงินสด" ควบคู่กัน ไปด้วย เพื่อตรวจสอบการดำเนินงานและสภาพคล่องของธุรกิจนั้นได้อย่างแท้จริง เพราะ ธุรกิจที่มีความน่าสนใจ ต้องเป็นธุรกิจที่พร้อมด้วยตัวเลขกำไรและเงินสด โดย "ตัวเลขกำไร" จะแสดงในถึงแนวโน้มการเจริญเติบโตของธุรกิจ ขณะที่ “กระแสเงินสด” จะแสดงถึงสภาพคล่องในการดำเนินงาน สภาพการเงินของกิจการนั้นเอง

TerraBK Research อธิบายว่า มาตรฐานบัญชี จะมีหลักเกณฑ์การคำนวณ , นิยามคำ/รายการ ที่ใช้บันทึกลงในงบการเงิน รวมไปถึงบทขยายความของกิจการอย่างหมายเหตุประกอบงบ ทำให้ "ตัวเลขกำไร" ดังกล่าว สามารถเอียงเอนได้ตาม "ข้อสมมติ" และ "การประมาณการ" และมีโอกาสที่ "ตัวเลขกำไร" ในงบกำไรขาดทุน อาจไม่เท่ากับ "เงินสด" ที่กิจการได้รับหรือจ่ายจริงในขณะนั้นได้ ยกตัวอย่างเช่น

- รายได้จะถูกบันทึก เมื่อเกิดการขาย : กิจการคำนวณผลกำไร โดยนำต้นทุนและค่าใช้จ่ายมาหักออกจากรายได้ ทั้งที่จริง อาจยังไม่มีเงินสดเปลี่ยนมือเลย โดยทั่วไปมักมีเครดิตการชำระเงินหลังจากนั้น เช่น 30 วัน เป็นต้น

- จับคู่ค่าใช้จ่ายกับรายได้ : ระบบบัญชีคู่ (Debid-Credit) จะรวบรวมต้นทุนและค่าใช้จ่ายในการดำเนินงานที่ก่อให้เกิดรายได้ในช่วงเวลาหนึ่ง จึงมีโอกาสที่ตัวเลขค่าใช้จ่ายที่ปรากฎในงบจะไม่ใช่จำนวนเงินสดที่จ่ายออกไปจริงในขณะนั้น เช่น บางค่าใช้จ่ายจำเป็นต้องจ่ายเป็นก้อนตั้งแต่เริ่มอย่างค่าเช่าอาคารรายปี เป็นต้น

- รายจ่ายการลงทุนไม่นำมาคำนวณหากำไร : กรณีธุรกิจซื้อเครื่องมือเครื่องจักรโดยจ่ายเงินสดจริงเป็นก้อน แต่งบกำไรขาดทุนจะสะท้อนค่าใช้จ่ายนี้ ในรูปแบบ “ค่าเสื่อม” ที่ทยอยนำมาหักออกจากรายได้ ตามอายุเครื่องจักรที่กำหนดไว้ จึงทำให้ตัวเลขกับตัวเงินที่กิจการจ่ายลงทุนจริงในขณะนั้นต่างกัน

แม้ว่าท้ายที่สุดแล้ว ตัวเลขในงบกำไรขาดทุนและงบดุลเหล่านี้จะค่อยสะท้อนออกมาตรงตามจำนวนเงินสดที่ธุรกิจได้รับหรือจ่ายจริง แต่สิ่งที่ช่วยให้เรา เข้าใจและมองเห็นความแตกต่างระหว่าง "ตัวเลข" และ "ตัวเงิน" ที่ซ่อนอยู่ในขณะนั้น คือ "กระแสเงินสด" เพราะสามารถสะท้อนถึง สภาพคล่อง ในการดำเนินงานของกิจการอย่างแท้จริง เพื่อทำเข้าใจให้ง่ายขึ้น TerraBK Research ขอยก เหตุการณ์สมมติ ของ บจ.กำไรดี และบจ.เงินสดเยอะ เป็นกรณีศึกษา ดังนี้

เมื่อเปรียบเทียบงบการเงิน(อย่างง่าย)ในไตรมาสที่ 1 ของกิจการคู่นี้แล้ว ดูเหมือน “บจ.กำไรดี” น่าความน่าสนใจมากกว่า “บจ. เงินสดเยอะ” ทั้งตัวเลขกำไรสุทธิ และตัวเลขกำไรสะสม แต่เมื่อ TerraBK Research ตรวจสอบ "กระแสเงินสด" ช่วงเวลานั้นของทั้ง 2 กิจการ พบข้อมูล ดังนี้

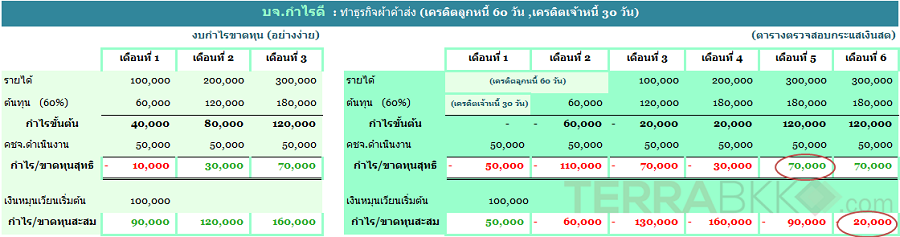

จากตารางกระแสเงินสดของ บจ. กำไรดี พบว่า...

- สภาพคล่องทางการเงิน : บจ. กำไรดี มีกระแสเงินสด ติดลบตลอด 4 เดือนแรก เนื่องจากนโยบายเครดิตลูก 60 วัน ทำให้มีเงินสดรับ(รายได้)ครั้งแรกในเดือนที่ 3 ขณะที่มีภาระเงินสดจ่าย(ค่าใช้จ่ายดำเนินงาน)ตั้งแต่เดือนแรก และเพิ่มขึ้นในเดือนที่ 2 (จ่ายชำระคืนเจ้าหนี้) ตามนโยบาลเครดิตเจ้าหนี้ 30 วัน

- กำไรสุทธิ : บจ. กำไรดี ต้องดำเนินงานนานกว่า 5 เดือน จึงได้รับกำไรสุทธิ (เงินสดรับ) 70,000 บาท

- กำไรสะสม : ตลอดการดำเนินงาน 6 เดือนของ บจ. กำไรดี ยังคงจ่ายเงินสดออกมากกว่ารับ ทำให้เกิด กระแสเงินขาดทุนสะสม 20,000 บาท

จากตารางกระแสเงินสดของ บจ. เงินสดเยอะ พบว่า...

- สภาพคล่องทางการเงิน : บจ. เงินสดเยอะ มีกระแสเงินสดเป็นบวกตั้งแต่เดือน เพราะ ไม่มีเครดิตลูกหนี้ ทำให้ได้รับเงินสดทันทีจากลูกค้า ประกอบกับนโยบายเครดิตเจ้าหนี้ 30 วัน ทำให้กิจการไม่ต้องจ่ายเงินสดชำระเจ้าหนี้ในเดือนแรก จ่ายเพียงภาระค่าใช้จ่ายดำเนินงานเท่านั้น

- กำไรสุทธิ : เดือนแรก บจ. เงินสดเยอะ ก็สามารถสร้างกำไรสุทธิ (เงินสดรับ) 50,000 บาท

- กำไรสะสม : ตลอดการดำเนินงาน 6 เดือนของ บจ. กำไรดี เกิดกระแสเงินสดรับมากกว่าจ่าย จึงกลายเป็น กำไรสะสม 112,000 บาท

ท้ายนี้ TerraBK Research ฝากไว้ว่า หากต้องการสร้างความแข็งแกร่งแก่ธุรกิจ นักลงทุนต้องศึกษาและเข้าใจ "กระแสเงินสด" ของกิจการนั้นๆ เพื่อตรวจสอบให้แน่ใจว่า "ตัวเลขกำไร" ที่ปรากฎในงบการเงินนั้น จะเป็น "เงินสด" จริงๆ หรือเป็นเพียงแค่ "ตัวเลข" ลอยลม โดยเฉพาะอย่างยิ่ง "ธุรกิจอสังหาริมทรัพย์" การบริหารกระแสเงินสด คือหัวใจสำคัญที่สุด ที่ผู้บริหารให้ความสำคัญในยามเศรษฐกิจส่อแววขาลง --เทอร์ร่า บีเคเค