ปลดล็อกสินเชื่อสีเขียว ขับเคลื่อนที่อยู่อาศัยยั่งยืนด้วยความร่วมมือระหว่างภาคการเงินและอสังหาริมทรัพย์

"เงินกู้" คือเส้นเลือดใหญ่ที่หล่อเลี้ยงโครงการอสังหาริมทรัพย์ไทยกว่าร้อยละ 70 ทว่าในโลกแห่งความเป็นจริง การพัฒนาที่อยู่อาศัยมักถูกสถาบันการเงินจัดให้อยู่ในกลุ่มสินทรัพย์ที่มีความเสี่ยงสูง ไม่ว่าจะจากความผันผวนทางเศรษฐกิจ กำลังซื้อที่เปราะบาง หรือความไม่แน่นอนของตลาด ส่งผลให้ดอกเบี้ยเงินกู้กลายเป็นต้นทุนก้อนโตของผู้ประกอบการ นำไปสู่ราคาบ้านที่ประชาชนต้องแบกรับโดยหลีกเลี่ยงไม่ได้ ท่ามกลางแรงกดดันด้านต้นทุนที่พุ่งสูงขึ้นทั้งจากราคาที่ดิน วัสดุก่อสร้าง และค่าแรง "สินเชื่อสีเขียว" (Green Loans) จึงไม่ได้เป็นเพียงเครื่องมือในการรับกระแสสิ่งแวดล้อมของโลก แต่เป็นกลไกทางการเงินที่ช่วยลดภาระดอกเบี้ยผ่านมาตรการสิทธิประโยชน์ที่เรียกว่า "Greenium" หรือส่วนต่างอัตราดอกเบี้ยที่เอื้อให้โครงการมีมาตรฐานด้านสิ่งแวดล้อมที่ชัดเจน สามารถเข้าถึงต้นทุนทางการเงินที่ต่ำกว่าได้ กลไกนี้จึงสะท้อนแนวคิดใหม่ที่มองเรื่อง “ความยั่งยืน” ไม่ใช่ภาระต้นทุน แต่เป็นปัจจัยลดความเสี่ยงและสร้างคุณค่าในระยะยาว

การมอบสิทธิประโยชน์ลดดอกเบี้ยต่ำกว่าปกติ 0.10 - 0.50% อาจดูเป็นทางออกแบบวิน-วินสำหรับทุกฝ่าย เพราะช่วยลดต้นทุนให้ผู้พัฒนาโครงการและมีโอกาสทำให้ราคาบ้านถูกลงได้ในที่สุด อย่างไรก็ตาม แม้สินเชื่อสีเขียวจะเป็นเครื่องมือที่ทรงพลัง แต่ในปัจจุบันภาคธุรกิจที่อยู่อาศัยในประเทศไทยกลับยังใช้ประโยชน์จากกลไกนี้ได้ไม่เต็มศักยภาพ คำถามสำคัญคือ… ทำไมสินเชื่อเหล่านี้ถึงกระจุกตัวอยู่แค่โครงการขนาดใหญ่ระดับหมื่นล้านหรืออาคารเชิงพาณิชย์ใจกลางเมือง? ขณะที่โครงการหมู่บ้านจัดสรรหรือคอนโดมิเนียมทั่วไปกลับเข้าถึงได้ยาก แม้ล่าสุดจะเริ่มเห็นผู้พัฒนาอสังหาริมทรัพย์รายใหญ่บางรายได้รับการอนุมัติสินเชื่อสีเขียวสำหรับโครงการที่อยู่อาศัยได้บ้างแล้ว แต่ภาพดังกล่าวกลับยิ่งสะท้อนความเหลื่อมล้ำในการเข้าถึงแหล่งเงินทุน เพราะผู้ที่ก้าวนำมักเป็นกลุ่มที่มีทรัพยากรและความพร้อมเหนือกว่าผู้ประกอบการรายอื่นอย่างชัดเจน

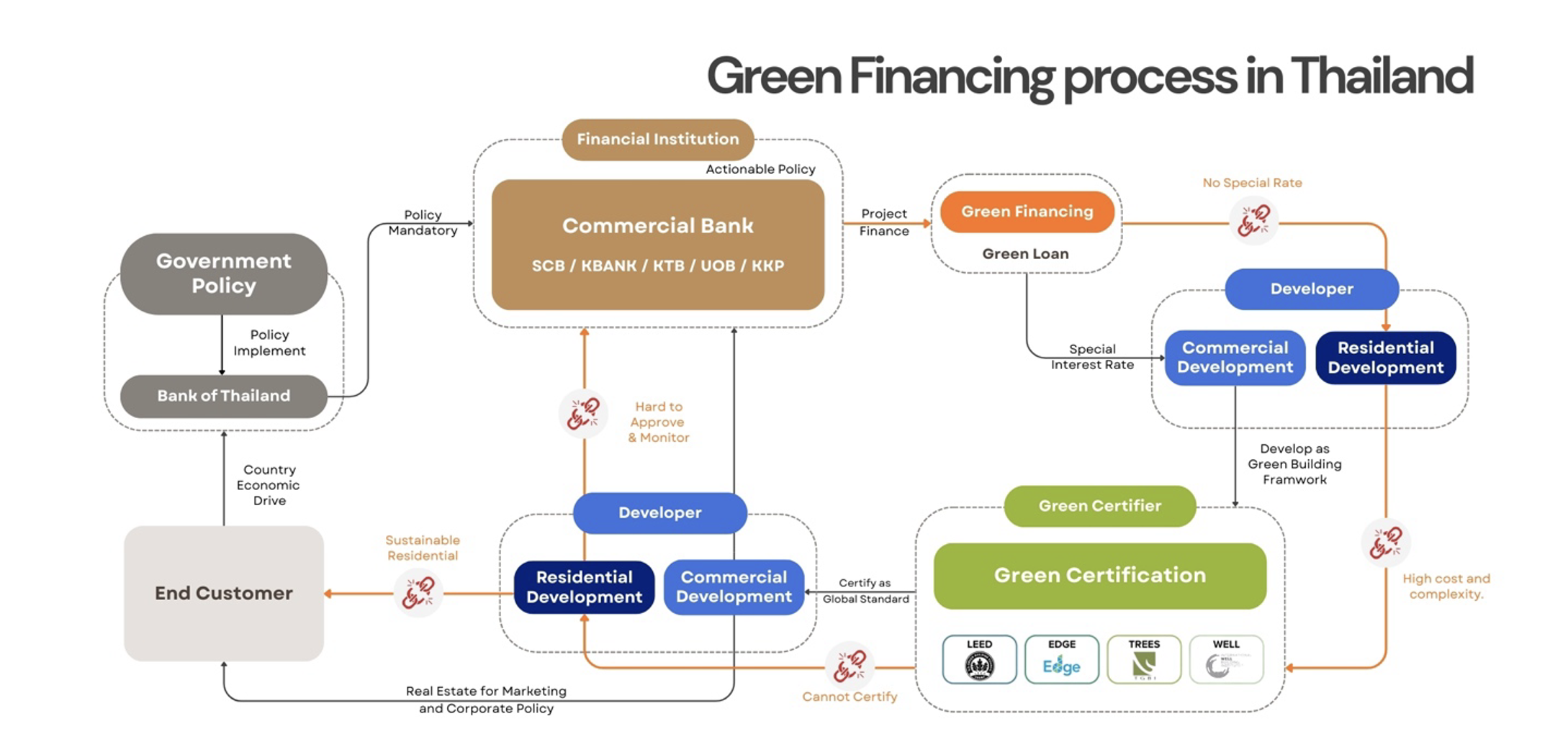

ปิยะชัย แย้มพวงทอง นักศึกษาปริญญาโท และ รองศาสตราจารย์ ดร.พรรัตน์ พงษ์ประเสริฐ จากภาควิชาธุรกิจอสังหาริมทรัพย์ คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์ ได้ศึกษาว่า ปัจจัยใดคือกุญแจสำคัญต่อการเข้าถึงสินเชื่อสีเขียวของผู้พัฒนาโครงการที่อยู่อาศัย และเหตุใดกลไกนี้จึงเข้าถึงได้ยากมาก การศึกษาพบว่า กระบวนการเข้าถึงสินเชื่อสีเขียวกำลังเผชิญกับ "สภาวะไก่กับไข่" (Chicken-and-Egg Paradox) ระหว่าง 3 ฝ่าย ได้แก่ สถาบันทางการเงิน ที่ต้องการปล่อยกู้แต่ขาดผู้เชี่ยวชาญทางเทคนิคตรวจสอบความ "เขียว" จึงต้องพึ่งพาใบรับรองจากภายนอกเพียงอย่างเดียว ผู้รับรองอาคารเขียว ที่มีมาตรฐานที่ดีเยี่ยมแต่เกณฑ์ส่วนใหญ่เน้นมิติด้านการก่อสร้างและการวัดผลในเชิงวิศวกรรม ซึ่งไม่เชื่อมโยงกับภาษาทางการเงินของสถาบันทางการเงิน และ ผู้พัฒนาโครงการ ที่ต้องเผชิญขั้นตอนยุ่งยากซับซ้อน ต้นทุนขอใบรับรองสูง และความไม่แน่นอนว่าจะได้รับอนุมัติสินเชื่อหรือไม่ จึงมักเลือกกลับไปใช้เงินกู้แบบเดิมที่ต้นทุนสูงกว่า วงจรนี้ทำให้ "บ้านสีเขียว" กลายเป็นเพียงสินค้าฟุ่มเฟือยสำหรับคนเฉพาะกลุ่มเท่านั้น งานวิจัยฉบับนี้จึงมุ่งค้นหา "จุดเชื่อม" ที่หายไป เพื่อเปลี่ยนการพัฒนาที่อยู่อาศัยรักษ์โลกให้เป็น "มาตรฐานใหม่" ของอุตสาหกรรมอสังหาริมทรัพย์ไทยที่ทุกคนเข้าถึงได้ ไม่ใช่เพียงสิทธิพิเศษของนักพัฒนาหรือบริษัทรายใหญ่เท่านั้น

กระบวนการขอสินเชื่อสีเขียวในประเทศไทย

ผลการศึกษาพบความจริงที่น่าสนใจว่า สิ่งที่ธนาคารให้ความสำคัญที่สุดในการอนุมัติสินเชื่อไม่ใช่แค่ "ขนาดของบริษัท" แต่คือ "ประสิทธิภาพในการรายงานผล" และ "การจัดการความเสี่ยงด้านความยั่งยืน (ESG)" ที่ชัดเจน งานวิจัยชี้ให้เห็นว่า ผู้พัฒนาโครงการขนาดกลางและรายย่อยก็สามารถประสบความสำเร็จในการขอสินเชื่อสีเขียวได้ทัดเทียมเท่ากับบริษัทมหาชน หากมีความพร้อมเชิงเทคนิคและพันธสัญญาด้านสิ่งแวดล้อมที่สามารถตรวจสอบได้อย่างชัดเจน

ผลการศึกษาจากการสัมภาษณ์เชิงลึกยังพบข้อมูลเพิ่มเติมอีกว่า ปัญหาไม่ได้อยู่แค่ในองค์กรแต่เกิดจากคอขวดภายนอก โดยเฉพาะ “ความกระจัดกระจายของกฎระเบียบ” ที่ทำให้เกิดช่องว่างระหว่างนโยบายกับแนวทางปฏิบัติจริง รวมถึง “ภาวะหนี้ครัวเรือน” ที่สูงลิ่ว ซึ่งบีบให้สถาบันการเงินเข้มงวดในการปล่อยสินเชื่อแม้จะเป็นโครงการรักษ์โลกก็ตาม

เพื่อแก้ไขอุปสรรคเหล่านี้ งานวิจัยได้เสนอแนวทางเชิงกลยุทธ์ 4 ประการ เพื่อเปลี่ยนระบบนิเวศของการเข้าถึงสินเชื่อสีเขียวของไทย ได้แก่

1. ภาครัฐ: ควรจัดตั้งหน่วยงานหลัก ทำหน้าที่เป็น "ตัวกลาง" เชื่อมโยงข้อมูลและมาตรฐานอาคารเขียวเข้าด้วยกัน เพื่อลดความซ้ำซ้อนในการตรวจสอบ พร้อมออกมาตรการจูงใจฝั่งผู้ซื้อ เช่น การลดหย่อนภาษีที่อยู่อาศัยสีเขียว เปลี่ยนกระแสความสมัครใจให้กลายเป็นการขับเคลื่อนเชิงโครงสร้าง

2. สถาบันการเงิน: จากการใช้ดุลยพินิจส่วนบุคคลในการอนุมัติ ควรปรับใช้ระบบประเมินและติดตามผลดิจิทัล (Digital Monitoring) แทน เพื่อลดความไม่แน่นอนและความเสถียรและความชัดเจน และควรนำนโยบายความยั่งยืนต่างๆ ของผู้พัฒนาโครงการมาคำนวณเป็นส่วนหนึ่งของคะแนนเครดิต ซึ่งจะช่วยให้ต้นทุนเงินทุนสะท้อนความเสี่ยงด้านสิ่งแวดล้อมที่แท้จริง

3. ผู้รับรองอาคารเขียว: ต้องเร่งลดช่องว่างโดยจัดทำรายงานในรูปแบบที่ธนาคารใช้ประเมินความเสี่ยงได้ทันที เชื่อมโยงระดับความเขียวเข้ากับระดับความเสี่ยงสินเชื่อ เพื่อให้กระบวนการหลังอนุมัติเป็นไปอย่างรวดเร็วและไม่สร้างภาระให้ผู้ประกอบการ

4. ผู้พัฒนาโครงการ: ต้องยกระดับการรายงานข้อมูลด้านความยั่งยืนให้เป็นมาตรฐานสากลที่ตรวจสอบได้ และควรที่จะเลือกใช้วัสดุสีเขียวที่มีข้อมูลชัดเจน เมื่อข้อมูลโปร่งใสและตอบโจทย์ธนาคาร ต้นทุนทางการเงินย่อมลดลงและสร้างความได้เปรียบในการแข่งขันอย่างยั่งยืน

หัวใจสำคัญของเรื่องนี้ไม่ใช่ใครคนใดคนหนึ่ง แต่คือการ "ประสานประโยชน์" ของทุกภาคส่วนให้เดินไปในทิศทางเดียวกัน เพื่อให้ที่อยู่อาศัยสีเขียวไม่ใช่แค่คำโปรยหรือสิ่งที่จับต้องไม่ได้ แต่เป็นสิทธิที่ทุกคนเข้าถึงได้ในอนาคตอันใกล้ต่อไป

ปิยะชัย แย้มพวงทอง

นักศึกษาปริญญาโท โครงการธุรกิจอสังหาริมทรัพย์ คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์

รองศาสตราจารย์ ดร.พรรัตน์ พงษ์ประเสริฐ

อาจารย์ประจำโครงการธุรกิจอสังหาริมทรัพย์ คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์

[email protected]

ABOUT THE AUTHOR

รองศาสตราจารย์ ดร.พรรัตน์ พงษ์ประเสริฐ

รองศาสตราจารย์ ดร.พรรัตน์ พงษ์ประเสริฐ ภาควิชาธุรกิจอสังหาริมทรัพย์ คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์