ASEAN+China 2025 การเดินเกมเศรษฐกิจท่ามกลางพายุภาษีโลก

1. โลกที่เปลี่ยนไปกับการกลับมาของ Trump 2.0 และผลกระทบต่ออาเซียน

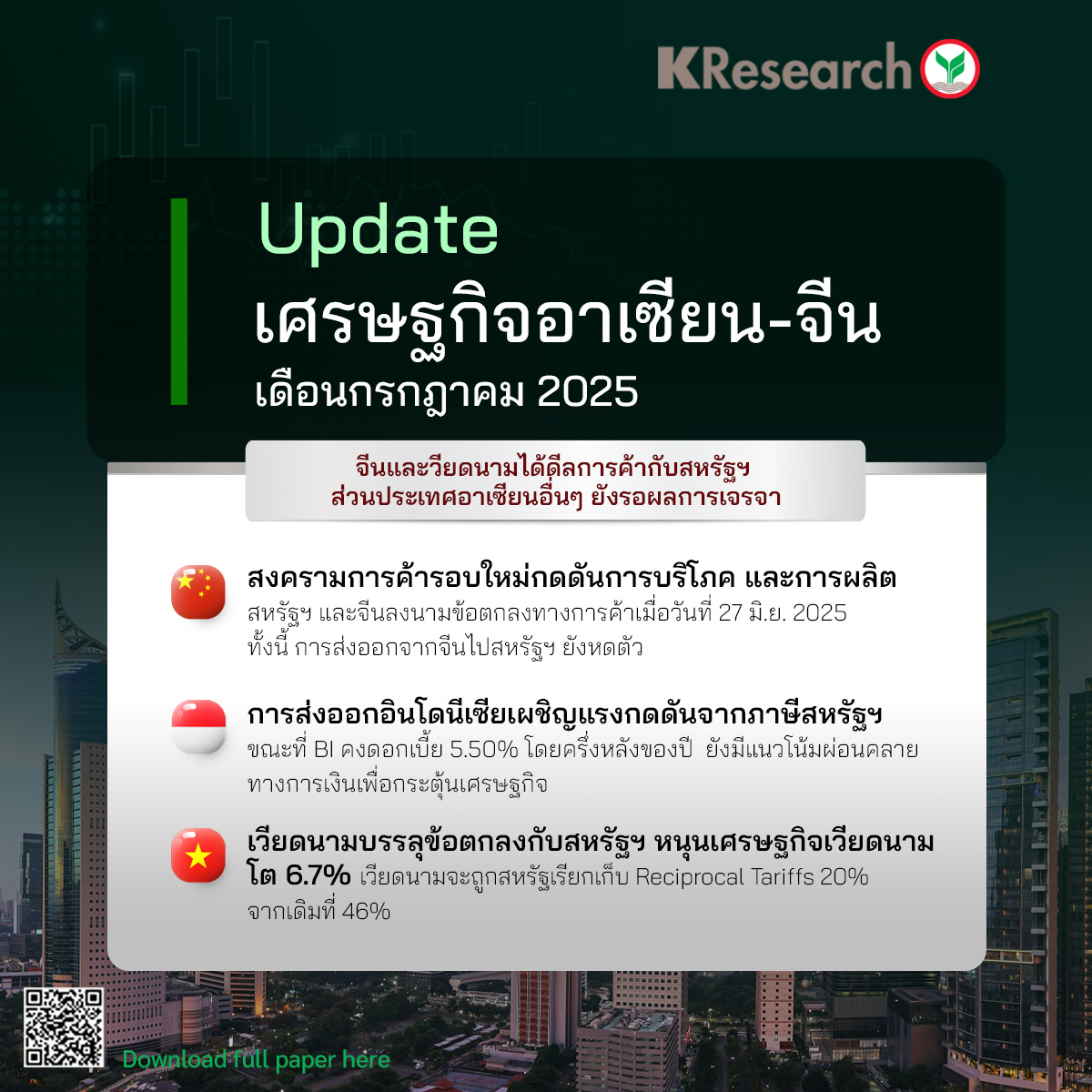

ปี 2025 คือปีที่โลกการค้าถูกสั่นสะเทือนอีกครั้งภายใต้นโยบาย “Reciprocal Tariffs” หรือมาตรการภาษีตอบโต้ของรัฐบาลสหรัฐฯ ซึ่งขยายตัวในยุคของ “Trump 2.0” มาตรการนี้ส่งผลกระทบโดยตรงต่อภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยเฉพาะกลุ่มประเทศอาเซียนที่มีห่วงโซ่อุปทานเชื่อมโยงกับจีนอย่างใกล้ชิด ประเทศต่าง ๆ ในอาเซียนต้องเร่งเจรจาการค้ากับสหรัฐฯ เพื่อลดแรงปะทะจากภาษี ทั้งเวียดนาม อินโดนีเซีย มาเลเซีย และกัมพูชาต่างมีจุดยืนต่างกันในการต่อรอง เวียดนามถือเป็นประเทศแรกที่สามารถบรรลุข้อตกลงกับสหรัฐฯ โดยลดอัตราภาษีลงเหลือ 20% จาก 46% และเปิดตลาดให้สหรัฐฯ โดยไม่เก็บภาษีนำเข้า

ในทางกลับกัน ประเทศอย่างไทยยังอยู่ระหว่างการเจรจา โดยหวังว่าจะสามารถขยายเวลายกเว้นภาษีศุลกากร หรือเจรจาข้อตกลงใหม่เพื่อหลีกเลี่ยงความเสียหายต่อการส่งออก ซึ่งอาจกระทบ GDP อย่างมีนัยสำคัญ

2. เวียดนาม อินโดนีเซีย มาเลเซีย – สามเสาหลักแห่งภูมิภาคอาเซียน

แม้จะมีแรงกดดันจากภายนอก ประเทศอาเซียนบางแห่งกลับสามารถเปลี่ยนความท้าทายให้กลายเป็นโอกาส

เวียดนาม ไม่เพียงแค่บรรลุข้อตกลงกับสหรัฐฯ แต่ยังเร่งปฏิรูปโครงสร้างภาครัฐ พร้อมตั้งเป้าพัฒนา “ศูนย์กลางการเงินระหว่างประเทศ” ทั้งที่โฮจิมินห์และดานัง เพื่อดึงดูดเม็ดเงินลงทุนผ่านมาตรการยกเว้นภาษีรายได้และภาษีกำไรจากการลงทุนจนถึงปี 2030

อินโดนีเซีย ใช้แนวทาง “second-best proposal” ยื่นข้อเสนอที่เน้นเปิดตลาดสินค้าพลังงานจากสหรัฐฯ เพิ่มขึ้นถึง 10 พันล้านดอลลาร์ พร้อมเร่งสรุปข้อตกลงกับอียูผ่าน FTA (IEU-CEPA) ซึ่งคาดว่าจะเพิ่มการส่งออกไปยุโรปกว่า 50% ภายใน 3-4 ปี นอกจากนี้ยังเริ่มเก็บภาษีจากผู้ค้า e-commerce เพื่อจัดสมดุลงบประมาณ

มาเลเซีย เดินหน้าปกป้องอุตสาหกรรมในประเทศผ่านมาตรการตอบโต้การทุ่มตลาด (Anti-dumping Tariffs) โดยเฉพาะในกลุ่มเหล็กและเหล็กกล้าจากจีน ญี่ปุ่น อินเดีย และเกาหลีใต้ ขณะที่ความสัมพันธ์กับสหรัฐฯ มุ่งเน้นการลดภาษีและเจรจาเชิงกลยุทธ์เพื่อรักษาสถานะในห่วงโซ่เซมิคอนดักเตอร์โลก

3. ความไม่แน่นอนของจีน และผลสะเทือนต่อเศรษฐกิจโลก

แม้ว่าจีนและสหรัฐฯ จะลงนามข้อตกลงทางการค้าเมื่อปลายเดือนมิถุนายน 2025 แต่การส่งออกจากจีนโดยเฉพาะแม่เหล็กหายาก (Rare Earths) กลับหดตัวถึง 90% ซึ่งสะท้อนแรงกดดันจากสงครามการค้ารอบใหม่ ขณะที่เศรษฐกิจในประเทศยังเผชิญภาวะเงินฝืด ราคารถยนต์ EV ปรับลดลง และภาคอสังหาริมทรัพย์ยังคงหดตัวอย่างต่อเนื่อง

การบริโภคภายในประเทศจีนยังถูกจำกัดจากมาตรการรัดเข็มขัดการใช้จ่ายภาครัฐ ซึ่งส่งผลกระทบต่อกลุ่มธุรกิจสินค้าฟุ่มเฟือยและตลาดหุ้น ขณะที่มาตรการ “ของเก่าแลกของใหม่” (Trade-in Program) แม้จะช่วยหนุนยอดขายเครื่องใช้ไฟฟ้า แต่ยังไม่เพียงพอต่อการดึงเศรษฐกิจให้ฟื้นตัวอย่างชัดเจน

บทส่งท้าย: อาเซียนในจุดตัดทางเศรษฐกิจ

ในช่วงครึ่งหลังของปี 2025 ภูมิภาคอาเซียนยังคงอยู่ในสภาวะเปราะบางจากแรงปะทะทางการค้าระดับโลก การเร่งปรับตัวของประเทศในกลุ่ม AEC Plus ไม่ว่าจะเป็นการเจรจา FTA การปฏิรูปภายในประเทศ หรือการแสวงหาพันธมิตรทางเศรษฐกิจใหม่ ๆ ล้วนเป็นแนวทางสำคัญที่กำหนดทิศทางอนาคต

อาเซียนกำลังเปลี่ยนผ่านจาก “ผู้ผลิตต้นทุนต่ำ” ไปสู่ “หุ้นส่วนยุทธศาสตร์” ของโลกในยุคใหม่ ประเทศใดที่กล้าตัดสินใจและเดินหมากเร็วจะมีโอกาสเป็นผู้นำ แต่หากลังเล อาจตกขบวนของการฟื้นตัวที่กำลังจะมาถึง