เจแอลแอล เผยอสังหาฯ ไทยพร้อมปรับตัวต่อเนื่องในปี 2567

อุตสาหกรรมอสังหาริมทรัพย์เพื่อการพาณิชย์ของไทยส่อแนวโน้มการเติบโตอย่างแข็งแกร่งในปี 2567 จากแรงหนุนการฟื้นตัวที่ต่อเนื่องของอุตสาหกรรมการท่องเที่ยวของประเทศ รวมถึงภาคการผลิตที่กำลังเติบโตและความนิยมในการแสวงหาพื้นที่เช่าในโครงการคุณภาพสูง (flight-to-quality) และโครงการที่เป็นมิตรต่อสิ่งแวดล้อมและผู้ใช้ (flight-to-green) ที่ชัดเจนขึ้นในภาคธุรกิจหลักต่าง ๆ โดยข้อมูลของเจแอลแอล (NYSE: JLL) บริษัทที่ปรึกษาและบริการด้านอสังหาริมทรัพย์ชั้นนำของโลก ระบุว่าตลาดอสังหาริมทรัพย์ไทยจะส่งสัญญาณถึงความพร้อมในการปรับตัวอย่างชัดเจนในช่วง 12 เดือนข้างหน้านี้ ผ่านการผลักดันนโยบายภายในประเทศและการสร้างความเชื่อมั่นต่อตลาดในประเทศ เพื่อตอบรับต่อสภาพเศรษฐกิจระดับมหภาคทั่วโลกที่ยังมีความผันผวนในปัจจุบัน

ข้อมูลสถิติที่สำคัญในปี 2566 ที่ผ่านมา แสดงให้เห็นถึงความเคลื่อนไหวที่ไม่หยุดนิ่งของตลาดอสังหาริมทรัพย์ไทย รวมถึงการเติบโตอย่างมีนัยสำคัญถึง 66% เมื่อเปรียบเทียบปีต่อปีในด้านปริมาณการลงทุนในอุตสาหกรรมเป้าหมาย โดยมีจำนวนนักท่องเที่ยวเพิ่มขึ้น 152% เมื่อเปรียบเทียบกับปีที่ผ่านมาซึ่งเกินกว่าเป้าหมายของรัฐบาล ถือเป็นการส่งสัญญาณการฟื้นตัวด้านอุปสงค์ในภาคธุรกิจบริการที่เข้มแข็ง นอกจากนี้ ความต้องการพื้นที่สำนักงานคุณภาพสูงในพื้นที่ศูนย์กลางธุรกิจ (Central Business Area: CBA) ของกรุงเทพฯ ยังคงเติบโตต่อเนื่อง โดยเฉพาะในกลุ่มบริษัทข้ามชาติ (Multinational Corporations: MNCs)

นายไมเคิล แกลนซี่ กรรมการผู้จัดการ บริษัท โจนส์ แลง ลาซาลล์ (ประเทศไทย) จํากัด (JLL) กล่าวว่า “แม้ต้องเผชิญกับความท้าทายจากสภาวะเศรษฐกิจโลก แต่ประเทศไทยก็ได้แสดงให้เห็นถึงศักยภาพที่โดดเด่นเสมอมา โดยความมุ่งมั่นของผู้กำหนดนโยบายในการยกระดับกลยุทธ์ด้านโครงสร้างพื้นฐานและอสังหาริมทรัพย์เกรด A ในกรุงเทพฯ ให้มีคุณภาพสูง จะกลายเป็นแรงผลักดันสู่การเติบโตที่สำคัญ และยังเป็นสิ่งที่จะช่วยบรรเทาผลกระทบทั้งจากความผันผวนของเศรษฐกิจระดับมหภาค ต้นทุนที่สูง และปัจจัยทางภูมิรัฐศาสตร์อื่น ๆ ”

ตลอดปี 2567 เจแอลแอลคาดการณ์ว่าปัจจัยขับเคลื่อนการเติบโตหลัก ซึ่งจะส่งอิทธิพลต่อตลาดอสังหาริมทรัพย์ไทย จะประกอบด้วย 4 ปัจจัย ดังนี้

การมาถึงของยุคแห่งเมกะโปรเจกต์

ในปี 2567 ตลาดอสังหาริมทรัพย์ไทยและเอเชียตะวันออกเฉียงใต้จะได้รับอิทธิพลจากการปรับปรุงเชิงกลยุทธ์ด้านโครงสร้างพื้นฐานและคุณภาพของอสังหาริมทรัพย์เกรด A ในกรุงเทพฯ มากขึ้น โดยตลาดอสังหาริมทรัพย์ในกรุงเทพฯ กำลังจะเปลี่ยนโฉมหน้าใหม่จากโครงการพัฒนามิกซ์ยูสระดับโลกมากถึง 10 โครงการ การพัฒนาโครงการเหล่านี้คาดว่าจะเพิ่มพื้นที่สำนักงานเกรด A มากกว่า 900,000 ตารางเมตร ศูนย์การค้า มากกว่า 300,000 ตารางเมตร คอนโดมิเนียมระดับหรู 5,400 ยูนิต และโรงแรมหรู 5,900 ห้องในพื้นที่ศูนย์กลางธุรกิจ ภายในปี 2571 ซึ่งการเกิดขึ้นของโครงการอสังหาริมทรัพย์ระดับพรีเมียมเหล่านี้ จะทำให้กรุงเทพฯ กลายเป็นจุดหมายปลายทางที่น่าดึงดูดใจสำหรับนักลงทุน บริษัทข้ามชาติ (MNCs) และแรงงานทักษะสูงจากต่างประเทศ

ความท้าทายจากอุปทานอาคารเก่า

พื้นที่สำนักงานกว่า 60% ในเขตกรุงเทพฯ และปริมณฑล มีอายุมากกว่า 20 ปี อุปทานระดับพรีเมียมที่กำลังจะเข้าสู่ตลาดจึงนับเป็นความท้าทายต่อความสามารถในการแข่งขันของอาคารเก่าเหล่านี้ เจ้าของอาคารสำนักงานที่มีกลยุทธ์ในการลงทุนและมีการบริหารอาคารอย่างสร้างสรรค์ นำมาซึ่งความได้เปรียบทางการแข่งขัน และโดดเด่นกว่าผู้แข่งขันเจ้าอื่นในตลาด ดังนั้นการวางแผนการลงทุนปรับปรุงอาคารเชิงกลยุทธ์จึงมีความสำคัญอย่างยิ่ง เพื่อตอบสนองความต้องการที่เปลี่ยนแปลงไปของตลาด

จากข้อมูลของ JLL แสดงให้เห็นว่า อาคารสำนักงานเก่าที่มีอายุมากกว่า 10 ปีในพื้นที่ศูนย์กลางธุรกิจและได้รับการปรับปรุงอาคารครั้งใหญ่ สามารถรักษาระดับค่าเช่าไว้ใกล้เคียงกับค่าเฉลี่ยของตลาดได้ ในขณะที่อาคารสำนักงานที่ไม่มีการปรับปรุงและคงสภาพเดิมไว้ ยังคงเห็นการย้ายออกของผู้เช่า รวมถึงการปรับลดค่าเช่าอย่างต่อเนื่อง ส่วนต่างค่าเช่าของอาคารทั้งสองกลุ่มนี้เพิ่มมากขึ้นถึง 8.8% ณ ไตรมาส 4 ปี 2566 แนวโน้มดังกล่าวไม่ได้จำกัดอยู่เพียงตลาดสำนักงานเท่านั้น เนื่องจากกระแส Flight-to-quality และ Flight-to-green ก็เริ่มปรากฏให้เห็นในตลาดศูนย์การค้าและคลังสินค้าโลจิสติกส์มากขึ้น โดยมีศักยภาพในการขยายไปสู่ภาคธุรกิจโรงแรมและที่อยู่อาศัยต่อไป

การบูรณาการแนวคิด ESG

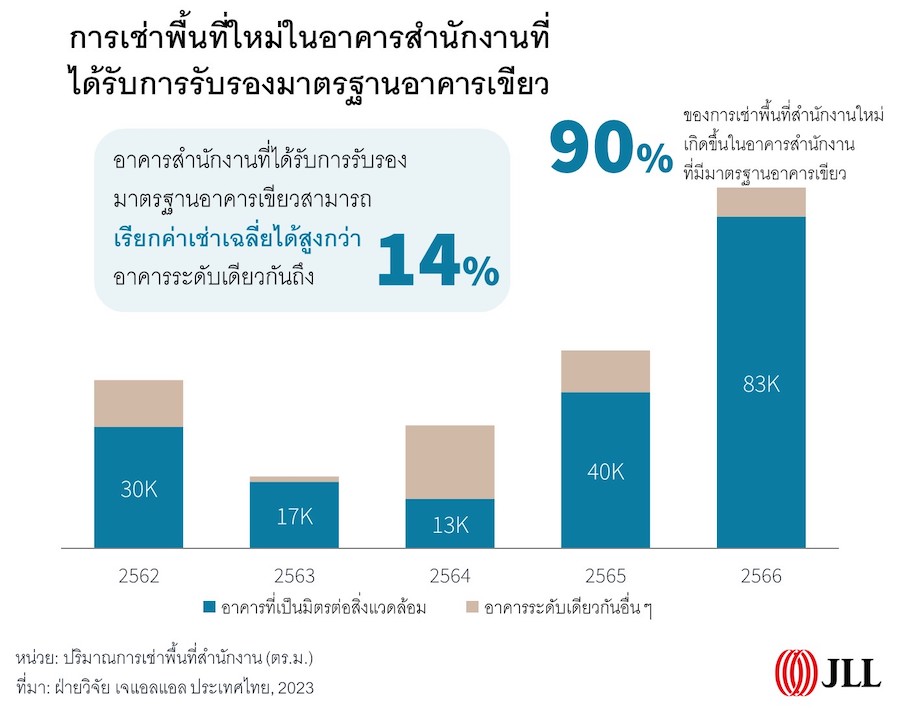

แนวคิด ESG กลายเป็นสิ่งจำเป็นในตลาดสำนักงานในกรุงเทพฯ โดยนักพัฒนาโครงการและนักลงทุนต่างมุ่งมั่นปฏิบัติให้สอดคล้องกับมาตรฐานผ่านการรับรองต่าง ๆ เช่น LEED และ WELL สำหรับบริษัทข้ามชาติซึ่งเป็นตัวขับเคลื่อนอุปสงค์ที่สำคัญของพื้นที่สำนักงานและพื้นที่โลจิสติกส์ มักถูกกำหนดให้ใช้เฉพาะพื้นที่สำนักงานที่ได้รับการรับรองด้าน ESG โดยฐานข้อมูลของเจแอลแอลระบุว่าการเช่าพื้นที่สำนักงานใหม่กว่า 90% ในช่วง 5 ปีที่ผ่านมาเกิดขึ้นในอาคารที่เป็นมิตรต่อสิ่งแวดล้อม เนื่องจากสามารถเรียกค่าเช่าเฉลี่ยได้สูงกว่าอาคารระดับเดียวกันถึง 14% จึงก่อให้เกิดแรงกดดันมากยิ่งขึ้นต่ออาคารเก่าที่ยังไม่ได้รับรองตามมาตรฐาน ESG

ความสำคัญของการลงทุนจากต่างประเทศ

ปฏิเสธไม่ได้ว่าการลงทุนจากต่างประเทศมีความสำคัญอย่างมากต่อการเติบโตของตลาดอสังหาริมทรัพย์ไทย ซึ่งได้รับแรงหนุนจากเงินทุนที่หลั่งไหลเข้าในประเทศไทยอย่างมีนัยสำคัญ โดยในปี 2566 พื้นที่สำนักงานกว่า 65% เป็นการเช่าพื้นที่โดยบริษัทข้ามชาติ นอกจากนี้ชาวต่างชาติตัดสินใจซื้อไม่น้อยกว่า 10% ของจำนวนยูนิตคอนโดมิเนียมที่มีการซื้อขายในกรุงเทพฯ ในปีผ่านมา ในขณะที่ประเทศไทยกำลังพยายามดึงดูดการลงทุนจากต่างประเทศอย่างต่อเนื่อง เจแอลแอลเชื่อว่ายังมีโอกาสเพิ่มความสามารถในการแข่งขันได้อีกผ่านการใช้มาตรการทางเลือกอื่น ๆ เช่น การขยายระยะเวลาสัญญาเช่าที่ดิน และสิ่งจูงใจในการลงทุน สำหรับสินทรัพย์บางประเภทที่กำหนดไว้ภายใต้การกำกับดูแลของภาครัฐ

เมื่อพิจารณาในช่วงเวลา 12 เดือนข้างหน้า เจแอลแอลคาดการณ์ว่าตลาดอสังหาริมทรัพย์ไทยจะเกิดการเติบโตและการพัฒนาอย่างต่อเนื่อง โดยได้รับแรงหนุนจากแนวโน้มทั้งสี่ประเด็นดังที่กล่าวมา โดยการมุ่งเน้นด้าน ESG การฟื้นฟูอาคารเก่าให้มีสภาพดีขึ้น ตอบโจทย์ความต้องการที่เปลี่ยนแปลงไปอย่างรวดเร็ดของผู้เช่า และการกำหนดแนวทางเชิงกลยุทธ์เพื่อดึงดูดการลงทุนจากต่างประเทศ ซึ่งในท้ายที่สุดจะก่อให้เกิดเงื่อนไขที่ทุกฝ่ายได้ประโยชน์ร่วมกันสำหรับผู้มีส่วนได้ส่วนเสียทั้งหมดในภาคอสังหาริมทรัพย์ของประเทศไทย

คุณรัฐวัฒน์ คูวิจิตรสุวรรณ ผู้ช่วยกรรมการผู้จัดการอาวุโสฝ่ายบริการที่ปรึกษาและบริหารสินทรัพย์ ด้านโรงแรม บริษัท โจนส์ แลง ลาซาลล์ จํากัด (JLL) กล่าวว่า “ในช่วง 10 ปีที่ผ่านมา การซื้อขายสินทรัพย์ที่ไม่ใช่ที่ดินเปล่า มากกว่า 47% มาจากธุรกิจโรงแรม ซึ่งเป็นเครื่องพิสูจน์ถึงการดึงดูดการลงทุนที่แข็งแกร่งในภาคอุตสาหกรรมการท่องเที่ยวและพื้นฐานอันแข็งแกร่งต่อการฟื้นตัวอย่างรวดเร็วของเรา โดยหากรูปแบบการครอบครองอสังหาฯ ของชาวต่างชาติในเมืองไทยมีการพัฒนามากขึ้น จะยิ่งเปิดโอกาสให้กับนักลงทุนต่างชาติในภาคอุตสาหกรรมที่เกี่ยวกับการท่องเที่ยวและบริการมากยิ่งขึ้น”

คุณอนาวิล เจียมประเสริฐ หัวหน้าแผนกบริการงานวิจัยและให้คำปรึกษา บริษัท โจนส์ แลง ลาซาลล์ (ประเทศไทย) จํากัด (JLL) กล่าวว่า “เมื่อเผชิญกับความผันผวนของเศรษฐกิจโลก ตลาดอสังหาริมทรัพย์ไทยไม่เพียงแค่ยังรักษาเสถียรภาพได้เท่านั้น แต่ยังพร้อมพัฒนาต่อยอดในสินทรัพย์หลากหลายประเภท ซึ่งส่งผลให้ประเทศไทยกลายเป็นจุดหมายปลายทางด้านการลงทุนจากต่างประเทศที่สำคัญในภูมิภาคเอเชียแปซิฟิก”