แนวโน้มความต้องการทองคำ ปริมาณความต้องการทองคำผู้บริโภคของประเทศไทยปี 2566 เติบโตแข็งแกร่งที่สุดในอาเซียน

รายงานแนวโน้มความต้องการทองคำหรือ Gold Demand Trends จากสภาทองคำโลก (World Gold Council) ระบุว่าในปี 2566 ที่ผ่านมา ประเทศไทยเป็นตลาดที่มีการเติบโตของความต้องการทองคำผู้บริโภค (Consumer Gold Demand) สูงที่สุดในภูมิภาคอาเซียน โดยเพิ่มขึ้นถึง 9% เมื่อเทียบกับปีก่อนหน้า จาก 38.4 ตันในปี 2565 เป็น 42.1 ตันในปี 2566 การเติบโตนี้เป็นผลมาจากความต้องการทองคำแท่งและเหรียญทองคำที่เพิ่มสูงขึ้น ซึ่งมีมากกว่าการปรับตัวลดลงของความต้องการทองคำแบบเครื่องประดับ

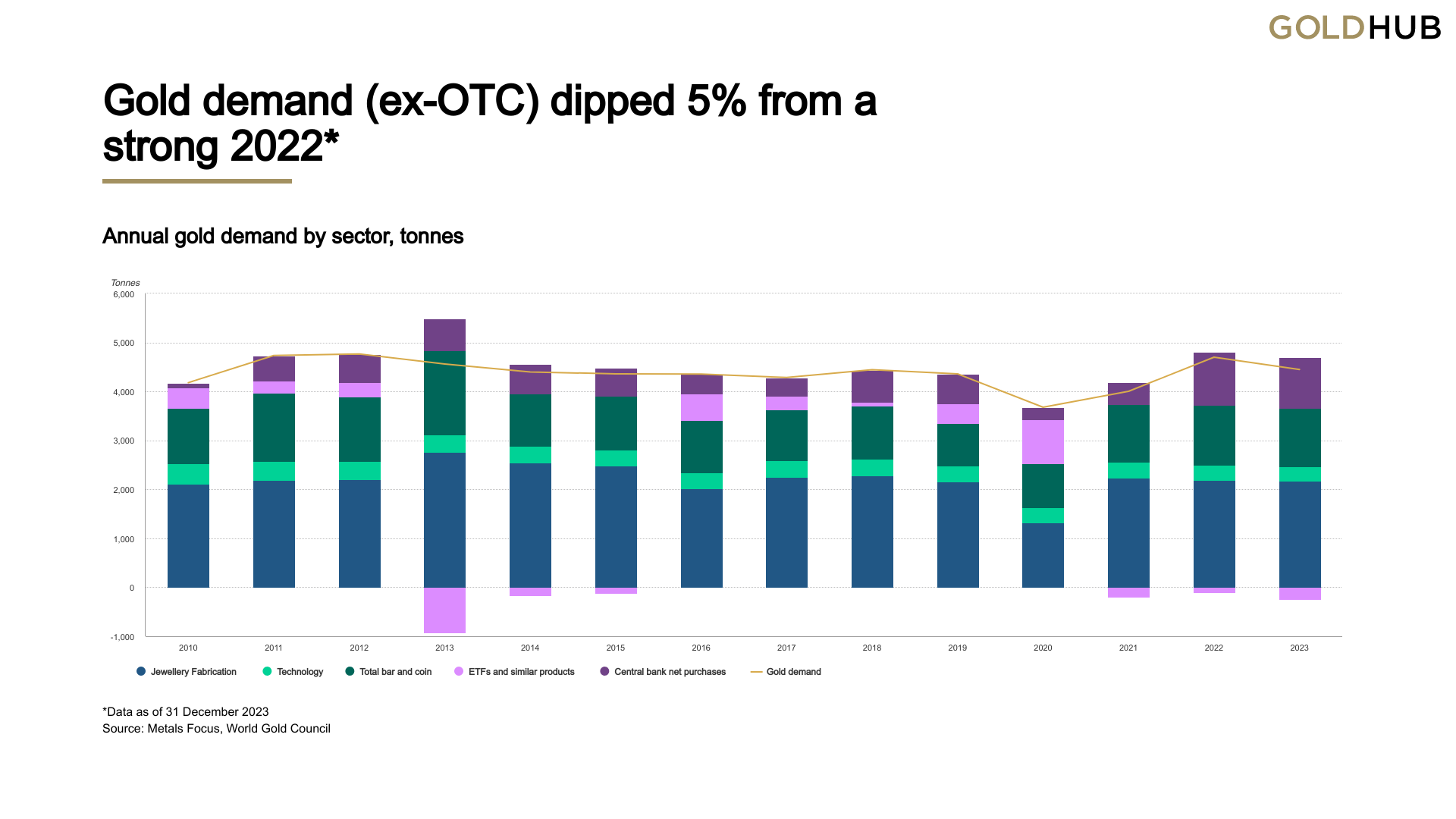

รายงานยังเปิดเผยด้วยว่า ภาพรวมความต้องการทองคำในระดับโลก ซึ่งไม่รวมการซื้อขายนอกตลาดหลักทรัพย์ (Over-the-counter หรือ OTC) ตลอดทั้งปี 2566 อยู่ที่จำนวน 4,448 ตัน ในปี 2566 ปรับลดลงเพียง 5% จากปี 2565 ซึ่งเป็นปีที่มีการเติบโตแข็งแกร่งเป็นพิเศษ เมื่อพิจารณาปัจจัยความต้องการจากตลาดซื้อขายนอกตลาดหลักทรัพย์ และแหล่งที่มาอื่นๆ [1] เข้าด้วยกัน พบว่าความต้องการโดยรวมของปี 2566 ได้เพิ่มขึ้นทำสถิติสูงสุดที่จำนวน 4,899 ตัน การลงทุนจากแหล่งที่มาของความต้องการทองคำซึ่งไม่สามารถระบุชัดเจนเหล่านี้ ได้สนับสนุนให้ราคาทองคำเฉลี่ยตลอดทั้งปี 2566 พุ่งสูงสุดเป็นประวัติการณ์[2]

การซื้อทองคำของธนาคารกลางทั่วโลกยังคงอยู่ในระดับสูงต่อเนื่องจากปี 2565 ทำให้จำนวนความต้องการอยู่ที่ระดับ 1,037 ตันในปีที่ผ่านมา ผลักดันให้ยอดรวมตลอดทั้งปีสูงสุดเป็นอันดับสองจากที่มีการบันทึกมาทั้งหมด และลดลงเพียง 45 ตันเมื่อเทียบกับปีก่อนหน้า

ตรงกันข้ามกับความต้องการที่แข็งแกร่งในภาคการซื้อขายนอกตลาดหลักทรัพย์และธนาคารกลาง การไหลออกของการลงทุนจากกองทุนซื้อขายแลกเปลี่ยน (ETF) ที่จัดเก็บทองคำแท่งสำหรับนักลงทุน ยังคงดำเนินไปอย่างต่อเนื่องในปี 2566 โดยลดลง 244 ตัน เป็นการปรับลดปีที่สามติดต่อกัน ซึ่งการไหลออกของการลงทุนในยุโรปเป็นปัจจัยส่งอิทธิพลต่อภาพรวม

ด้านสถานการณ์ของทองคำแท่งและเหรียญทองคำสำหรับการลงทุน พบว่าความต้องการทั่วโลกลดลง 3% โดยความแข็งแรงของตลาดบางภูมิภาคได้ช่วยชดเชยความต้องการที่ลดลงในบางตลาด ในทางกลับกันพบว่าประเทศไทยมีการเติบโตปี 2566 แข็งแกร่งที่สุดในอาเซียน และเป็นประเทศเดียวในภูมิภาคที่มีการเติบโตเป็นบวกในปีที่ผ่านมา ความต้องการทองคำแท่งและเหรียญทองคำของประเทศไทยเพิ่มขึ้นถึง 13% จาก 29 ตันในปี 2565 เป็น 32.9 ตันในปี 2566 อย่างไรก็ตาม ความต้องการยังคงถือว่าไม่สูงเมื่อเทียบกับในอดีตก่อนเกิดสถานการณ์โควิด ซึ่งมีค่าเฉลี่ยจากปี 2558 ถึง 2562 อยู่ที่ 63 ตันต่อปี

คุณเซาไก ฟาน (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าธนาคารกลางทั่วโลกของสภาทองคำโลก กล่าวว่า “ค่าเงินบาทที่อ่อนลงอย่างต่อเนื่องในปี 2566 ช่วยสนับสนุนความต้องการทองคำในประเทศไทย โดยเฉพาะอย่างยิ่งท่ามกลางภาวะเศรษฐกิจที่เปราะบาง แต่สาเหตุของความต้องการที่ลดลงจากในอดีตอาจเนื่องมาจากความนิยมในแพลตฟอร์มการลงทุนทองคำออนไลน์ที่เพิ่มขึ้น ส่งผลให้มีการซื้อขายทองคำในระยะสั้นมากขึ้น และทำให้การลงทุนแบบ ‘ซื้อแล้วถือ’ ระยะยาวลดลง”

ในตลาดอาเซียนประเทศอื่น ๆ รวมถึงเวียดนาม มาเลเซีย อินโดนีเซีย และสิงคโปร์ ความต้องการทองคำแท่งและเหรียญทองคำลดลง 2%, 4%, 5% และ 8% ตามลำดับ เมื่อเทียบกับปีก่อนหน้า เช่นเดียวกับระดับความต้องการจากยุโรปที่ยังคงลดลงอย่างต่อเนื่อง โดยลดลง 59% เมื่อเทียบกับปีก่อนหน้า ปริมาณที่ลดลงนี้ถูกชดเชยด้วยการฟื้นตัวอย่างแข็งแกร่งจากประเทศจีนหลังสถานการณ์โควิด ซึ่งเพิ่มขึ้น 28% เป็น 280 ตันสนับสนุนด้วยการเติบโตที่โดดเด่นจากประเทศอินเดีย (185 ตัน) ตุรกี (160 ตัน) และสหรัฐอเมริกา (113 ตัน)

ตลาดทองคำเครื่องประดับทั่วโลกมีความต้องการเพิ่มขึ้น 3 ตัน เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยได้พิสูจน์แล้วว่าตลาดมีความแข็งแกร่งเป็นอย่างมากแม้ราคาทองคำจะสูงขึ้นเป็นประวัติการณ์ โดยจีนมีบทบาทสำคัญและมีความต้องการทองคำเครื่องประดับเพิ่มขึ้นถึง 17% ภายหลังการฟื้นตัวจากการล็อกดาวน์ช่วงโควิด-19 ซึ่งช่วยชดเชยกับปริมาณที่ลดลง 9% ในประเทศอินเดีย

ด้านความต้องการทองคำเครื่องประดับในประเทศไทย มีการฟื้นตัวในไตรมาสที่ 4 ของปีที่ผ่านมา (จาก 2.5 ตันในไตรมาสที่ 3 ปี 2566 เป็น 3.0 ตันในไตรมาสที่ 4 ปี 2566) แต่ยังไม่สามารถทำให้ปริมาณทั้งปีเติบโตเป็นบวกได้ โดยความต้องการตลอดทั้งปีลดลง 2% อยู่ที่ 9 ตัน แม้ว่าจะมีการเพิ่มขึ้นอย่างรวดเร็วในเดือนตุลาคมและพฤศจิกายนที่ผ่านมาเนื่องจากราคาทองคำที่ลดลงก็ตาม

คุณเซาไก อธิบายเพิ่มเติมว่า “ในช่วงไตรมาสที่ 4 ราคาสินค้าเกษตรของไทยที่สูงขึ้นได้กระตุ้นให้ความต้องการจากพื้นที่ชนบทเติบโต ซึ่งก่อนหน้านี้ตลอดทั้งปีมีปริมาณน้อยกว่าในพื้นที่เมือง อย่างไรก็ตามปริมาณทองคำรีไซเคิลในตลาดเครื่องประดับของประเทศไทย ได้เพิ่มขึ้นในปี 2566 เนื่องจากราคาทองคำที่สูงขึ้นได้ดึงให้มีการนำทองคำที่ถือครองอยู่ออกมา”

การผลิตทองคำจากเหมืองแร่ค่อนข้างทรงตัวในปี 2566 เพิ่มขึ้น 1% ในขณะที่ปริมาณการรีไซเคิลเพิ่มขึ้น 9% ซึ่งอยู่ในระดับต่ำกว่าการคาดการณ์เนื่องจากราคาทองคำที่สูง ทำให้อุปทานโดยรวมทั้งหมดเพิ่มขึ้น 3%

คุณหลุยส์ สตรีท (Louise Street) นักวิเคราะห์การตลาดอาวุโส ของสภาทองคำโลก แสดงความเห็นว่า “ความต้องการที่ไม่เปลี่ยนแปลงของธนาคารกลาง ได้ช่วยสนับสนุนปริมาณความต้องการทองคำในปีนี้อีกครั้ง และช่วยชดเชยความอ่อนแอในตลาดภาคส่วนอื่นๆ ทำให้ความต้องการทองคำปี 2566 อยู่ในระดับสูงกว่าค่าเฉลี่ยเคลื่อนที่ 10 ปี นอกเหนือจากนโยบายการเงินแล้ว ความไม่แน่นอนทางภูมิรัฐศาสตร์มักจะเป็นตัวขับเคลื่อนที่สำคัญของปริมาณความต้องการทองคำ และในปี 2567 เราคาดว่าสิ่งนี้จะส่งผลกระทบอย่างชัดเจนต่อตลาด ความขัดแย้งที่กำลังดำเนินอยู่ ความตึงเครียดทางการค้า และการเลือกตั้งที่จะเกิดขึ้นมากกว่า 60 ครั้งทั่วโลก มีแนวโน้มที่จะกระตุ้นให้นักลงทุนหันมาหาทองคำ เนื่องจากได้รับการพิสูจน์แล้วว่าเป็นสินทรัพย์ที่ปลอดภัย”

คุณหลุยส์ กล่าวเสริมว่า “เรารู้ว่าธนาคารกลางมักอ้างอิงถึงผลการลงทุนในทองคำช่วงที่เกิดวิกฤตเป็นเหตุผลในการซื้อ ซึ่งชี้ให้เห็นว่าความต้องการจากภาคส่วนนี้จะยังคงสูงต่อไปในปีนี้ และอาจช่วยชดเชยกับความต้องการของผู้บริโภคที่ลดลงเนื่องจากราคาทองคำที่สูงขึ้น และการเติบโตทางเศรษฐกิจที่ชะลอตัวลง”

สามารถอ่านรายละเอียดเพิ่มเติมในรายงานแนวโน้มความต้องการทองคำไตรมาสที่ 4 และปีงบประมาณ 2566 (Gold Demand Trends Q4 and FY 2023) ซึ่งรวมถึงข้อมูลรายละเอียดจาก Metals Focus ได้ที่นี่

[1] ตัวเลขนี้รวมความต้องการในตลาด OTC (ซึ่งข้อมูลไม่เพียงพอสำหรับการอ้างอิง) กับการเปลี่ยนแปลงสินค้าคงคลังในตลาดการซื้อขายสินค้าโภคภัณฑ์ (commodities) และการเปลี่ยนแปลงที่ไม่ได้ระบุในจำนวนสินค้าคงคลังในการผลิต และปริมาณคงเหลือทางสถิติ ซึ่งจะแตกต่างจากปริมาณความต้องการอุปสงค์และอุปทานทั้งหมดของทองคำ.

[2] ราคาทองคำเฉลี่ยปี 2566 อยู่ที่ 1,940.54 ดอลลาร์สหรัฐต่อออนซ์ ซึ่งถือเป็นสถิติใหม่ สูงกว่าปี 2565 ถึง 8%