ศูนย์ข้อมูลอสังหาฯ หวั่นจบผ่อนปรน LTV ฉุดยอดโอนปี 66 ลดวูบ 10.2%

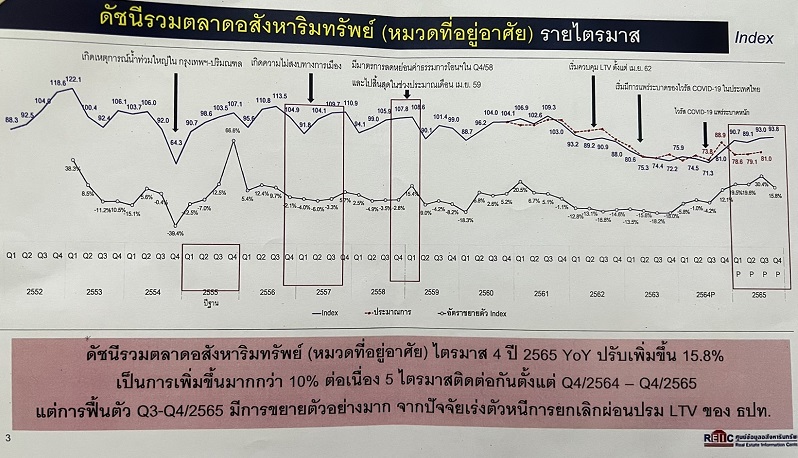

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าวว่า ในปี 2566 คาดว่า ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) มีแนวโน้มที่จะปรับตัวลงจากปี 2565 เล็กน้อยอยู่ที่ 90.2 จุด หรือลดลง 1.6% สำหรับกรณีฐาน แต่หากมีปัจจัยที่ส่งผลรุนแรงกว่าที่คาดไว้ อาจจะติดลบได้ถึง 11.5%

ทั้งนี้ภาพรวมตลาดอสังหาฯ ต้องเผชิญกับหลายปัจจัยลบมากกว่าปี 65 โดยเฉพาะการสิ้นสุดมาตรการผ่อนปรน LTV ซึ่งจะกระทบต่อคนที่ต้องการมีการซื้อสำหรับการอยู่อาศัยและการลงทุน ที่เป็นบ้านสัญญาที่ 2 และ 3 ซึ่งมีสัดส่วนประมาณ 30% รวมถึงมาตรการลดค่าธรรมเนียมการโอน ที่ปรับจาก 0.01% เป็น 1% ในปีนี้ ทำให้ผู้ซื้อจะต้องจ่ายค่าธรรมเนียมจากเดิมล้านละ 100 บาท เพิ่มเป็นล้านละ 10,000 บาท ซึ่งจะกระทบต่อภาพรวมกำลังซื้อของประชาชน นอกจากนี้ยังต้องจับตาทิศทางอัตราดอกเบี้ยขาขึ้นที่อาจจะสูงขึ้นถึงร้อยละ 0.75-1.0 รวมถึงราคาที่อยู่อาศัยส่วนใหญ่จะปรับตัวราคาขึ้นทางตรงและทางอ้อม (ส่วนลด/ของแถมน้อยลง) ซึ่งสวนทางกับหนี้ภาคครัวเรือนที่อยู่ในระดับสูง ทำให้สถาบันการเงินต้องระมัดระวังและเข้มงวดเรื่องการปล่อยสินเชื่อ

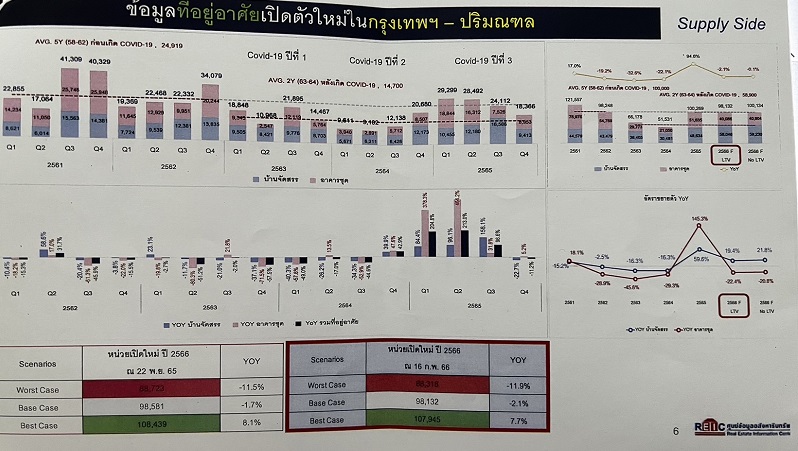

สำหรับทิศทางอุปทานและอุปสงค์ที่อยู่อาศัย ปี 2566 คาดว่า ด้านอุปทานจะมีสภาวะทรงตัวถึงชะลอเล็กน้อย โดยคาดการณ์ว่าจะมีที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ประมาณ 98,132 หน่วย ลดลง 2.1% โดยคอนโดฯจะมีจำนวนประมาณ 40,086 หน่วย ลดลง 22.4% ส่วนบ้านจัดสรร จะมีจำนวน 58,046 หน่วย ขยายตัวเพิ่มขึ้น 19.4%

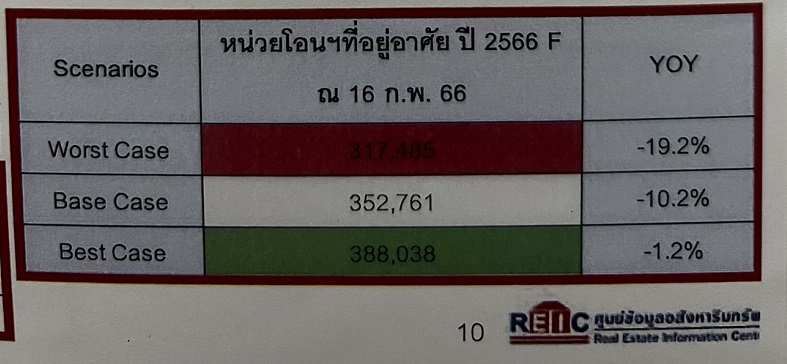

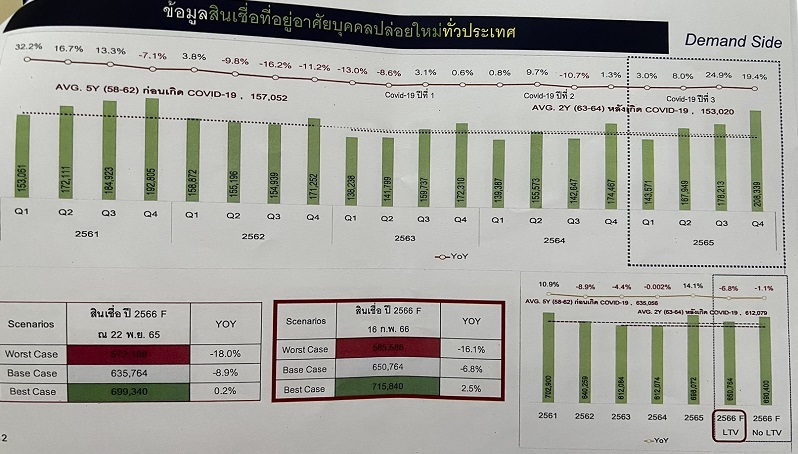

ส่วนอุปสงค์คาดการณ์ว่าจะปรับตัวลดลง โดยในปี 66 คาดว่า จะมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 352,761 หน่วย ลดลง 10.2% จะมีมูลค่าประมาณ 1,016,838 ล้านบาท ลดลง 4.5% ซึ่งเป็นผลมาจากมาตรการผ่อนปรน LTV หมดลงในปี 65 ประกอบกับแนวโน้มดอกเบี้ยและหนี้ครัวเรือน จะกระทบยอดการโอนกรรมสิทธิ์ทั้งบ้านใหม่และบ้านมือสอง

โดยที่อยู่อาศัยแนวราบในปี66 คาดว่ามียอดโอน 264,571 หน่วย ลดลง 7.4% มูลค่าประมาณ 753,628 ล้านบาท ลดลง 2.9% คอนโดฯมียอดโอนประมาณ 88,190 หน่วย ลดลง 17.7% มูลค่าประมาณ 263,210 ล้านบาท ลดลง 8.8% ส่วนยอดสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ ทั่วประเทศ ปี 2566 อาจจะมีจำนวนรวมประมาณ 650,764 ล้านบาท ลดลง 6.8% และมีมูลค่าสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศจำนวนประมาณ 4,955,985 ล้านบาท เพิ่มขึ้น 4.5% เมื่อเทียบกับปี 65

อย่างไรก็ดีในครึ่งแรกปี 66 มองว่าตลาดต่างชาติอาจจะไม่ได้ฟื้นตัวตามที่คาดไว้ เพราะเศรษฐกิจของประเทศลูกค้าต่างชาติก็ไม่ดีเท่าที่ควร ขณะที่อัตราผลตอบแทนของอสังหานไทยก็ยังอยู่ในระดดับที่น้องกว่าประเทศเพื่อนบ้าน จึงไม่ดึงดูดกลุ่มนักลงทุนมากนัก อย่างร็ดีคาดว่าตลาดต่างชาติอาจกลับเข้ามาซื้ออสังหาฯไทยในช่วงครึ่งปีหลังเป็นต้นไป

สำหรับกลุ่มบ้านแนวราบ ในปี 66 จะเห็นว่าผู้ประกอบการส่วนใหญ่หันมารุกตลาดบ้านระดับราคา 10 ล้านบาทขึ้นไปมากขึ้น ส่วนหนึ่งเกิดจากลูกค้ากลุ่มนี้ได้รับผลกระทบจากภาวะเศรษฐกิจน้อย แต่ทั้งนี้ต้องระวังเรื่องปริมาณบ้านใหม่ที่จะเข้าสู่ตลาดในปี 66 ที่มากเกินความต้องการจริงของลูกค้า