ภาวะตลาดที่อยู่อาศัยปี 2565-2566 โดย ดร.ประศาสน์ ตั้งมติธรรม

ภาวะเศรษฐกิจในปี 2564 กระเตื้องขึ้นในครึ่งปีหลังด้วยการเปิดการท่องเที่ยวภายในประเทศ ในปี 2565 ภาวะเศรษฐกิจขยายตัวมากขึ้นไปอีกจากการเปิดให้ชาวต่างชาติเข้ามาในราชอาณาจักรได้ ภายใต้การควบคุมในครึ่งปีแรกและเป็นอิสระในครึ่งปีหลัง เศรษฐกิจได้รับการกระตุ้นเพิ่มขึ้นใน 2 เดือนสุดท้ายของปี 2565 จากการจัดประชุม APEC 2022 ของไทย

ข้อมูลที่ใช้ดูภาวะตลาดที่อยู่อาศัยมีหลายตัวและเป็นตัวชี้ที่แตกต่างกัน ข้อมูลการขออนุญาตปลูกสร้างอาคารเป็นตัวชี้ล่วง. ข้อมูลยอดทำสัญญาขายที่อยู่อาศัยเป็นตัวชี้ปัจจุบัน และ ข้อมูลการโอนกรรมสิทธิ์เป็นตัวชี้ย้อนหลัง ดังนั้น การดูภาวะตลาดปัจจุบันจึงต้องดูจากภาวการณ์ขายเป็นหลัก ซึ่งยังคงมีตัวแปรที่ใช้ได้ 2 ตัวดังนี้

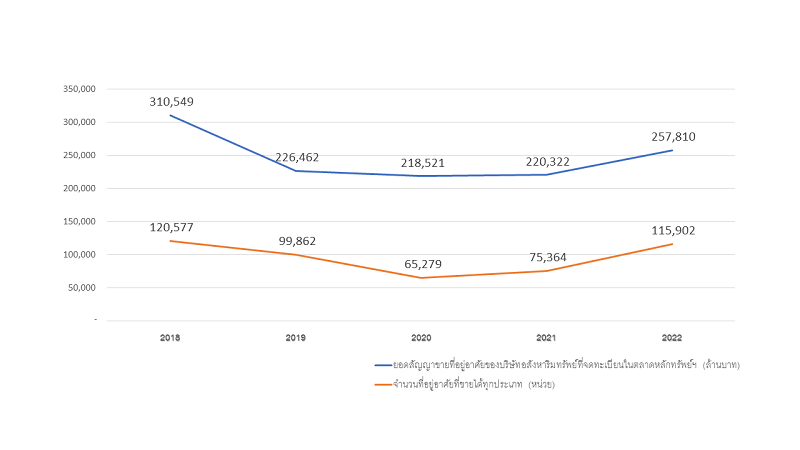

รูปที่แสดงกราฟ 2 เส้นคือ เส้นล่างแสดงจำนวนที่อยู่อาศัยที่ขายได้และเส้นบนแสดงยอด สัญญาของบริษัทอสังหาริมทรัพย์จดทะเบียนในตลาดหลักทรัพย์ 10 แห่ง กราฟทั้งสองเส้นแสดง จำนวนหน่วยที่อยู่อาศัยที่ขายได้และยอดสัญญาเป็นตัวเงินที่ตกต่ำที่สุดในปี 2563 กระเตื้องในปี 2564 และขยายค่อนข้างชัดเจนในปี 2565 กล่าวคือ จำนวนหน่วยที่ขายได้โดยประมาณ 110,000 หน่วยในปี 2565 สูงขึ้นจากจำนวนประมาณ 75,000 หน่วยในปี 2564 ส่วนยอดขายเป็นตัวเงินของบริษัท จดทะเบียนสูงขึ้นจากประมาณ 220,000 ล้านบาทในปี 2564 เป็นประมาณ 260,000 ล้านบาทในปี 2565 แม้ว่าตัวเลขทั้งสองจะอยู่บนฐานที่แตกต่างกันแต่ก็แสดงทิศทางชัดเจน

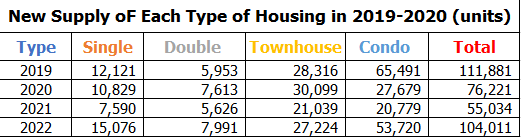

ในด้านอุปทานนั้น ที่อยู่อาศัยใหม่ที่เปิดขายในปี 2565 เริ่มมีจำนวนกลับสู่ภาวะปกติคือ ที่อยู่อาศัยทุกประเภทรวมกันประมาณ 100,000 หน่วย โดยมีอัตราการขยายตัวในสินค้าประเภท อาคารชุดมากที่สุดจากประมาณ 20,000 ในปี 2564 เป็นประมาณ 54,000 หน่วยในปี 2565 สินค้าประเภทบ้านเดี่ยวก็มีการนำเสนอในจำนวนที่เพิ่มขึ้นที่ประมาณ 15,000 หน่วยจากปกติที่ 10,000-12,000 หน่วย ทั้งหมดนี้สะท้อนความมั่นใจของผู้ประกอบการที่ว่ากำลังซื้อในตลาดมีสูงขึ้น เพียงพอที่จะรองรับการทำตลาดตามปกติเช่นเมื่อก่อนโควิด สถิติรายละเอียดของที่อยู่อาศัยที่ใหม่ที่ เสนอขายในแต่ละประเภทและแต่ละปี แสดงไว้ในตารางที่ 1

เมื่อย้อนกลับไปพิจารณายอดขายที่เป็นตัวเงินของบริษัทจดทะเบียน จะเห็นได้ว่าแม้แต่ผล กระทบจากการล็อกดาวน์อันเนื่องมาจากโควิดที่รุนแรงที่สุดในปี 2563 ก็ยังอยู่ในระดับที่ไม่มากนัก กล่าวคือลดลงเพียงประมาณ 1% ของภาวะปกติเท่านั้น ถ้าหากไปดูในรายละเอียดแล้วจะพบว่า กลุ่มผู้บริโภคหลัก ๆ ที่กลายมาเป็นกลุ่มที่สนับสนุนไม่ให้ยอดขายที่อยู่อาศัยตกลงมาไม่มากนักจากผลกระทบต่อรายได้ของโควิด ได้แก่ กลุ่มที่มีอายุ 26-30 ปีแทนที่จะเป็น 36-40 ปีดังแต่ก่อน กลุ่มนี้เป็นกลุ่มที่เริ่มทำงานไม่นานและ ไม่ได้รับผลกระทบมากนักจากภาวะเศรษฐกิจที่ถดถอยลง นอกจากนี้ระบบการเงินเคหการใน ปัจจุบันนี้ก็อำนวยให้สามารถซื้อที่อยู่อาศัยได้ไม่ยากด้วยเงินผ่อน ต่อเดือนที่ต่ำกว่าแต่ก่อนมาก

สภาวะเศรษฐกิจโดยรวมที่จะเกี่ยวข้องกับตลาดที่อยู่อาศัยได้แก่ อัตราการขยายตัวโดยรวม ของระบบเศรษฐกิจในปี 2566 อย่างน้อยที่สุดน่าจะเท่ากับปี 2565 หรือ 3.4% ปัจจัยบวกที่น่า จะเสริมไปจากปี 2565 น่าจะได้แก่ภาคท่องเที่ยวและการลงทุนของภาคเอกชน การบริโภคภาคเอกชน ยังคงขยายตัวในอัตราที่สูงในไตรมาส 3 ปี 2565 และควรจะคงระดับต่อไปในปี 2566 ปัจจัยด้านลบ คือราคาน้ำมันที่สูงทำให้ภาคการค้าต่างประเทศไม่มีดุลการค้าเป็นบวกอย่างเช่นในปีก่อน ๆ ปัจจัยนี้ เป็นเรื่องเดียวกับที่ทำให้เกิดภาวะเงินเฟ้อ แต่ว่าราคาที่อยู่อาศัยนั้นได้มีการปรับตัวจากราคาวัสดุและ ค่าแรงไปแล้วตั้งแต่ไตรมาส 4 ของปี 2565 ผลกระทบที่เหลือในปี 2566 จึงไม่น่าจะมาก อัตราดอกเบี้ยที่สูงขึ้นสำหรับสินเชื่อที่อยู่อาศัยอันเนื่องมาจากภาวะอัตราดอกเบี้ยที่สูงขึ้นทั่วโลกในปี 2566 มีบ้างแต่ไม่มาก น่าจะน้อยกว่าครึ่งหน่วยเปอร์เซ็นต์สำหรับการผ่อน 3 ปีแรก

เมื่อประมวลจากปัจจัยต่าง ๆ โดยรวมแล้ว ความต้องการที่อยู่อาศัยโดยรวมน่าจะรักษาไว้ได้ ในระดับไม่น้อยกว่า 120,000 หน่วยในปี 2566 ส่วนปัจจัยสนับสนุนจากด้านอุปทานได้แก่ การเสนอสินค้าใหม่ประเภทอาคารชุดออกสู่ตลาดจำนวนมาก คงจะเป็นแรงผลักดันส่วนหนึ่งที่ทำให้ ผู้ประกอบการต้องทำการตลาดอย่างหนักเพื่อรักษาผลการดำเนินงานให้ได้มากที่สุด กลุ่มผู้บริโภค อายุน้อยน่าจะเป็นเป้าหมายของสินค้าประเภทนี้ บ้านเดี่ยวเป็นสินค้าอีกประเภทหนึ่งจากด้านอุปทาน ที่จะสนับสนุนตลาดที่อยู่อาศัยโดยรวมได้ดี ในภาวะเศรษฐกิจที่อัตราการขยายตัวยังไม่สูง แต่อัตรา เงินเฟ้อสูง สินค้าที่เป็นประเภท entry level สำหรับกลุ่มที่อายุมากกว่ากลุ่มเริ่มทำงานที่เคยเป็นความต้องการหลักจะยังคงเป็นไปด้วยความยากลำบาก