หาคำตอบ อยากขอสินเชื่อบ้าน จำเป็นต้องรอเรียนจบมหาลัยหรือไม่ ?

โลกใบเดิมที่เปิดกว้างขึ้น ทำให้คนรุ่นใหม่สามารถเข้าใกล้เส้นชัยแห่งความสำเร็จได้เร็วขึ้น เพราะเด็ก รุ่นใหม่ มีช่องทางในการสร้างความมั่งคั่งให้กับตัวเองตั้งแต่อายุยังน้อย บางคนอายุ 20 ต้น ๆ ก็เริ่มต้นทำธุรกิจของตัวเอง ยังไม่พ้นรั้วมหาวิทยาลัยก็มีอาชีพเสริม ด้วยการสวมบทพ่อค้าแม่ค้าออนไลน์ จนมีรายได้เป็นกอบเป็นกำ

เมื่อคนรุ่นใหม่ สามารถสร้างความั่นคงทางการเงินให้ตัวเองได้ตั้งแต่ยังเรียนหนังสือ จึงไม่ใช่เรื่องแปลก หากพวกเขาคิดจะสานฝันสร้างรากฐานให้ชีวิต ด้วยการกู้ซื้อบ้านให้ครอบครัว หรือกู้ซื้อคอนโดมิเนียมเพื่อตอบโจทย์ความสะดวกสบาย การเดินทาง หรือบางคนอาจจะมองว่าเป็นการลงทุนระยะยาว เพื่อเป็นการพาตัวเองไปสู่การพิชิตเป้าหมายที่ตั้งใจไว้ให้เร็วขึ้น เพราะยิ่งถ้าพร้อมเร็ว เริ่มเร็ว เป้าหมายที่เคยมองว่าไกลก็อาจใกล้ขึ้นทันตา

คำถาม คือ ถ้าอยากกู้ซื้อบ้าน จำเป็นต้องอดใจรอจนเรียนจบหรือไม่? ไปหาคำตอบพร้อมกัน

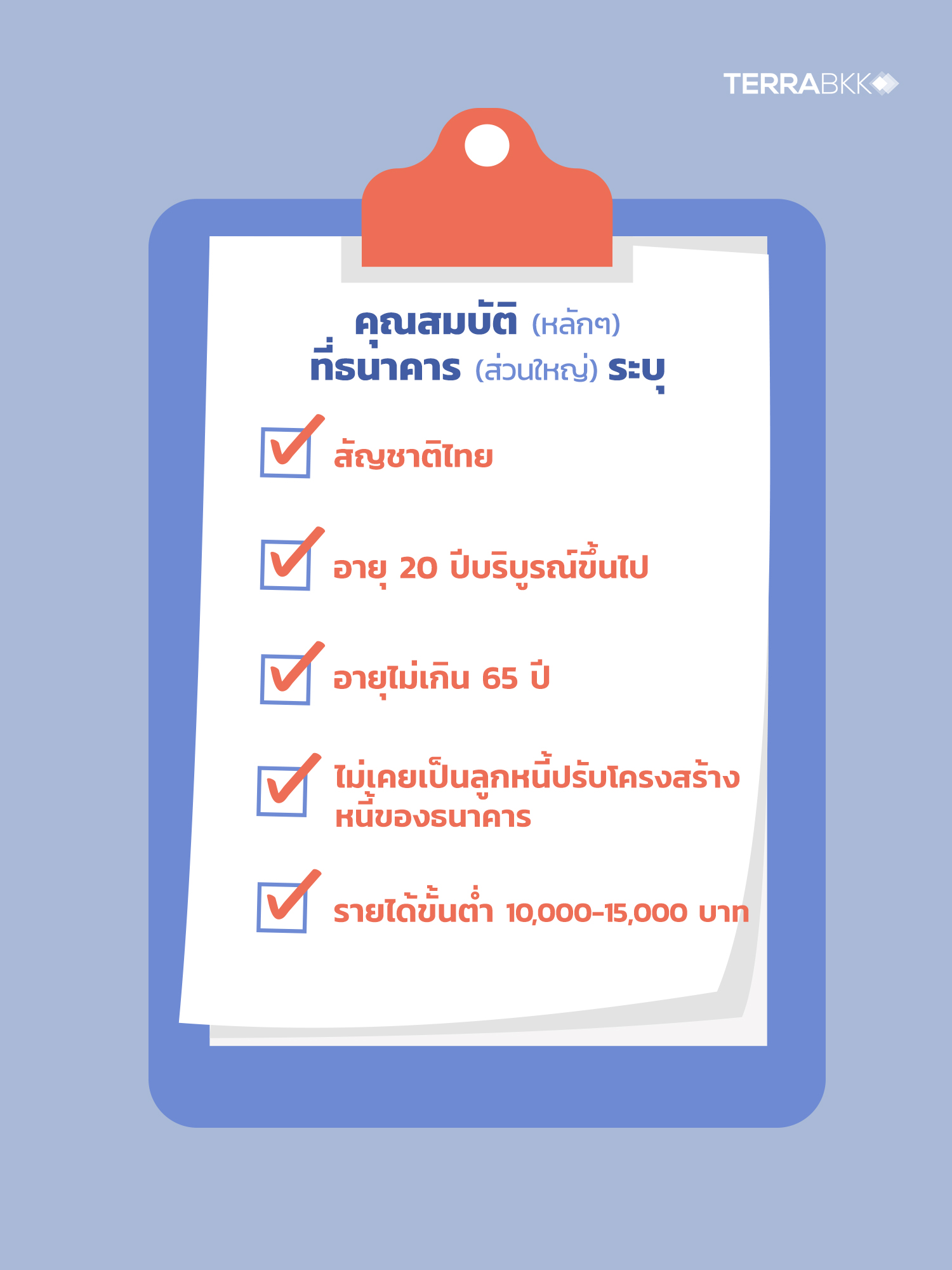

ก่อนอื่นต้องไปดูคุณสมบัติในการขอสินเชื่อที่อยู่อาศัยกันก่อนว่า ธนาคารจะพิจารณาจากคุณสมบัติใดบ้าง แน่นอนว่าคุณสมบัติหลัก ๆ ที่ธนาคารส่วนใหญ่ระบุ คือ ต้องมีสัญชาติไทย ผู้กู้ต้องมีอายุ 20 ปีบริบูรณ์ขึ้นไป โดยไม่เกิน 65 ปี และไม่เคยเป็นลูกหนี้ปรับโครงสร้างหนี้ของธนาคาร มีรายได้ขั้นต่ำ 10,000-15,000 บาท

หมายความว่า ถ้าอายุถึงเกณฑ์แต่ยังอยู่ในรั้วมหาวิทยาลัยก็ไม่ใช่ปัญหา ถ้าผ่านเงื่อนไขพื้นฐานอีกข้อ คือ มีรายได้ขั้นต่ำ 10,000-15,000 บาท ซึ่งถ้าเป็นสมัยก่อน หลายคนอาจจะมองว่าเป็นเรื่องยาก เพราะวัยเรียนต่อให้จะทำอาชีพเสริม ทำงานพาร์ทไทม์ รายได้ก็อาจแค่พอเป็นค่าขนม ไม่ได้เป็นกอบเป็นกำ

แต่อย่างที่เกริ่นไปตอนต้น โลกเปลี่ยนไป เทคโนโลยีไม่เพียงย่อโลกใบเดิมให้เล็กลง แต่ยังทลายกำแพงสิ่งที่เคยเป็นอุปสรรค เปิดกว้างให้คนรุ่นใหม่กล้าคิดและทำตามสิ่งที่ฝัน พร้อมลองผิดลองถูก ด้วยการลงมือทำธุรกิจตั้งแต่อายุ 20 ต้น ๆ บางคนทำธุรกิจถูกทาง จนมีรายได้เข้ามาอย่างสม่ำเสมอ ก็สามารถยื่นขอสินเชื่อที่อยู่อาศัยได้โดยไม่ต้องให้สถานะวัยเรียนมาเป็นขีดจำกัด

ส่วนยื่นเรื่องขอสินเชื่อแล้ว จะได้รับการอนุมัติวงเงินกู้ซื้อบ้านตามที่ต้องการหรือไม่? ธนาคารจะพิจารณาจากความสามารถในการผ่อนชำระ ไม่ต่างกับที่พิจารณาวงเงินกู้ซื้อบ้านให้กับผู้ที่ประกอบอาชีพประจำ เพียงแต่เอกสารที่ใช้ในการขอสินเชื่อที่อยู่อาศัยอาจจะแตกต่างกัน

ตามปกติ สำหรับมนุษย์เงินเดือนที่ต้องการขอสินเชื่อที่อยู่อาศัย นอกจากจะต้องมีประสบการณ์ทำงานรวมไม่ต่ำกว่า 2 ปี และผ่านงานในตำแหน่งที่ทำปัจจุบันแล้ว เอกสารหลัก ๆ ที่ต้องมีนอกจากเอกสารส่วนตัว ได้แก่

1.หนังสือรับรองเงินเดือนหรือหนังสือรับรองเงินเดือนแบบใช้สวัสดิการของหน่วยงาน

2.สลิปเงินเดือนย้อนหลัง 6 เดือน หรือ สมุดบัญชีเงินเดือนย้อนหลัง 6 เดือน

แต่ถ้าเป็นเจ้าของธุรกิจ ฟรีแลนซ์ หรือขายของออนไลน์ อาจจะต้องมีเอกสารเพิ่มเติมเพื่อแสดงสถานะรายได้ ยกตัวอย่างใครที่เอาดีในธุรกิจขายของออนไลน์ อาจจะต้องมีแสดงหลักฐานที่ชี้ชัดว่ามีช่องทางขายออนไลน์ที่ชัดเจน เช่น ขายในแพลตฟอร์มไหนบ้าง อยู่บนมาร์เกตเพลส อย่าง Lazada, Shopee เว็บไซต์ หรือ Social Media อย่าง Facebook, IG หรือ Line

นอกเหนือจากนั้น เพื่อเพิ่มความน่าเชื่อถือ อาจจะต้องมีเอกสารแสดงความสามารถทางการเงิน เช่น ใบเสร็จรับเงิน invoice รับของ เพื่อดูว่ามีรายได้มาจากที่ไหน พร้อมเอกสารการส่งสินค้าผ่านขนส่งต่าง ๆ เพื่อยืนยันว่าร้านมีออเดอร์ มีรายได้เข้ามา

ที่ขาดไม่ได้คือ สมุดบัญชี หรือ รายการเดินบัญชี ซึ่งจะเรียกว่าเป็นข้อได้เปรียบของพ่อค้าแม่ค้าออนไลน์ยุคนี้ก็ว่าได้ เพราะในโลกยุคสังคมไร้เงินสด ยิ่งทำให้ร้านค้ามีช่องทางของรายได้มาแสดงให้ธนาคารเพื่อเพิ่มความน่าเชื่อถือ และเพิ่มโอกาสในการอนุมัติสินเชื่อ

มาถึงตรงนี้ หลายคนอาจจะสงสัยว่า แล้วมีธนาคารไหนบ้าง? ที่พร้อมเปิดโอกาสและเป็นตัวเลือกในการขอสินเชื่อบ้าน

คำตอบ คือ มีหลายธนาคารที่ออกแบบสินเชื่อให้เอื้อต่อคนที่ทำงานอิสระ รวมถึงพ่อค้าแม่ค้าออนไลน์ ไปจนถึงคนอยากสร้างรากฐานให้ชีวิตตั้งแต่อายุน้อย ซึ่งแต่ละธนาคารอาจมีเงื่อนไขหรือข้อกำหนดที่แตกต่างกันไป

ยกตัวอย่าง สินเชื่อบ้านกรุงศรีเพื่อที่อยู่อาศัย ธนาคารกำหนดให้ผู้กู้ต้องทำธุรกิจมาแล้วไม่ต่ำกว่า 2 ปี ขณะที่สินเชื่อซื้อบ้านใหม่ของธนาคารไทยพาณิชย์ กำหนดคุณสมบัติหลัก ๆ ของผู้กู้ที่ประกอบอาชีพอิสระ จะต้องแสดงเอกสารการเดินบัญชีย้อนหลัง 6 เดือน ส่วนสินเชื่อเคหะ ธนาคารออมสิน กำหนดให้ผู้กู้ต้องมีบัญชีฝากเงินประเภทเผื่อเรียกกับธนาคารออมสิน และมีหลักฐานแสดงความแน่นอนของการประกอบอาชีพพ่อค้าแม่ค้าออนไลน์และหลักฐานรายได้ เป็นต้น

ส่วนใครที่ประเมินแล้ว พบว่า ตัวเองยังไม่ได้มีคุณสมบัติเข้าข่ายหรือมีหลักฐานรายได้แบบที่กล่าวมา อย่าเพิ่งหมดหวัง เพราะถ้ากู้คนเดียวไม่ไหว อาจจะมองหาตัวช่วย

อย่างโครงการสินเชื่อบ้าน Two Gen ของธนาคารอาคารสงเคราะห์ (ธอส.) ที่เปิดโอกาสให้ครอบครัวที่มีลูกอายุ 18 ปีขึ้นไป สามารถกู้ร่วมกับพ่อแม่ที่มีอายุไม่เกิน 55 ปี ซึ่งไม่มีภาระกู้สินเชื่อบ้าน และผู้กู้ต้องไม่มีภาระเงินกู้ยืมเพื่อการศึกษา ทั้ง กยศ. และ กรอ. จึงจะสามารถยื่นสินเชื่อเพื่อขอซื้อบ้านราคาไม่เกิน 2 ล้านบาทได้ ที่พิเศษสุด ๆ คือ ถ้านำลูกมากู้ร่วม จะสามารถขยายระยะเวลาผ่อนชำระได้ จาก 40 ปี เพิ่มเป็นสูงสุด 70 ปี

มาถึงตรงนี้ คงหายคาใจแล้วว่า คนที่ยังเรียนไม่จบสามารถขอสินเชื่อที่ยู่อาศัยได้หรือไม่? เพราะถ้าถามว่า ทำไมต้องใจร้อน อยากขอสินเชื่อที่อยู่อาศัย ตั้งแต่ยังไม่เข้าสู่โลกแห่งการทำงานด้วยซ้ำ

แน่นอนว่า นอกจากจะเป็นการพาตัวเองไปสู่เป้าหมาย สร้างความมั่นคงให้ตัวเองเร็วขึ้น ที่สำคัญตอนอายุยังน้อย หลายคนอาจมีภาระหนี้สินหรือค่าใช้จ่ายไม่มากนัก ยังไม่ได้มีภาระครอบครัว หรือมีลูกต้องเลี้ยงดู ส่งเสียค่าเรียน

ดังนั้นถ้ามีความมั่นคงทางการเงินที่ธนาคารประเมินแล้วว่าเข้าเกณฑ์ ก็มีโอกาสที่จะได้รับการอนุมัติสินเชื่อได้ไม่ยาก แถมยังไม่ต้องกังวลเรื่องระยะเวลาในการผ่อนชำระ เพราะสามารถเลือกได้สูงสุดถึง 30 ปีอีกด้วย