จับสัญญาณอสังหาฯ ปี 64 เทรนด์คอนโดฯต่ำล้าน - นอกเมือง มาแรง

ในปี 2563 นับเป็นปีที่เหล่าผู้พัฒนาอสังหาฯต้องพาธุรกิจฝ่าฟันมรสุมอย่างหนัก โดยเฉพาะตลาดคอนโดมิเนียมมีการปรับตัวมากที่สุดในรอบ 10 ปี ซึ่งมาจากผลกระทบของโควิด-19 ที่ทำให้ตลาดชะลอตัวจากกำลังซื้อที่ลดลงต่อเนื่องจากปี 2562

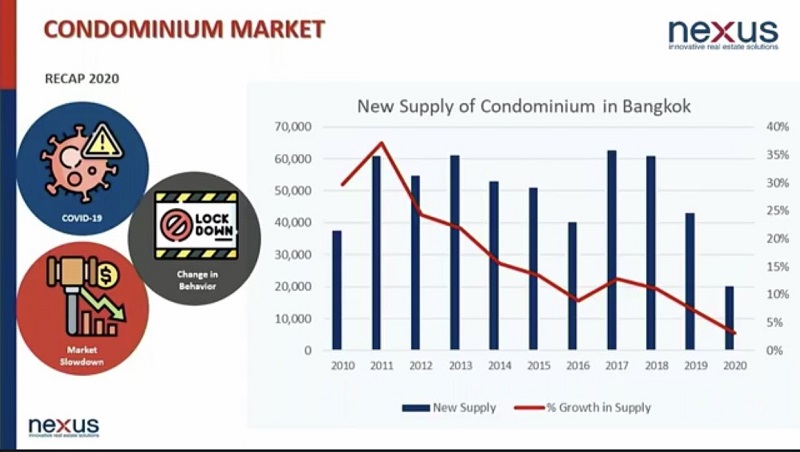

ข้อมูลจาก เน็กซัส พรอพเพอร์ตี้ ระบุว่า ในปี 63 มีคอนโดมิเนียมเกิดขึ้นใหม่ เพียง 20,100 หน่วย จาก 64 โครงการ คิดเป็นอัตราการเพิ่มขึ้น 39% จากอัตราการเพิ่มเฉลี่ยคอนโดมิเนียมในช่วง 5 ปีที่ผ่านมา ที่ 51,000 หน่วยต่อปี เพราะผู้ประกอบการไม่มั่นใจในสถานการณ์และชะลอการเปิดตัว หรือหยุดโครงการ ไปถึง 5,800 หน่วย 18 โครงการ คิดเป็น 29% ของคอนโดฯ ในตลาดที่เปิดใหม่ปี 63

ตลาดคอนโดฯปี 63 ปิดยอดขาย 32,800 หน่วย

ความน่าสนใจของตลาดคอนโดฯในปี 63 แม้จะมีปัจจัยลบเข้ามากระทบหนัก แต่ผู้ประกอบการสามารถปรับตัวกันได้ดี โดยทั้งปีสามารถสร้างยอดขายที่ 32,800 หน่วย เมื่อเทียบกับโครงการที่เปิดตัวใหม่จำนวน 20,100 หน่วย ทำให้ตลาดดูมีศักยภาพที่ดีขึ้นในแง่ของยอดขายรวม

แบ่งเป็น ยอดขายจากคอนโดฯที่เปิดขายก่อนปี 63 ราว 23,700 หน่วย และคอนโดฯ เปิดใหม่ในปี 63 จำนวน 9,100 หน่วย คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 45%

โดยยอดขายที่สูงกว่าอุปทานใหม่ที่เพิ่มขึ้น ทำให้อัตราขายรวมในตลาดปรับตัวเพิ่มขึ้นอยู่ที่ 93% ซึ่งส่วนใหญ่จะเป็นคนซื้อเพื่ออยู่อาศัยเอง ส่วนนักลงทุนมีสัดส่วนไม่มาก และเก็งกำไรแทบจะหายไปจากตลาดอย่างสิ้นเชิง

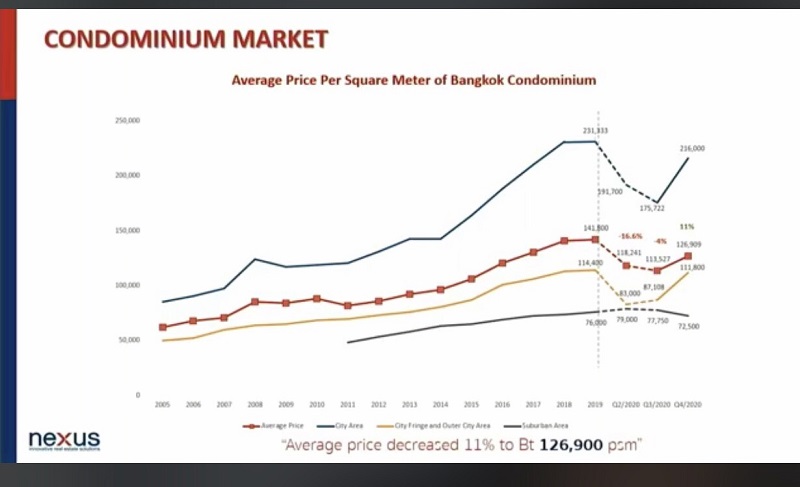

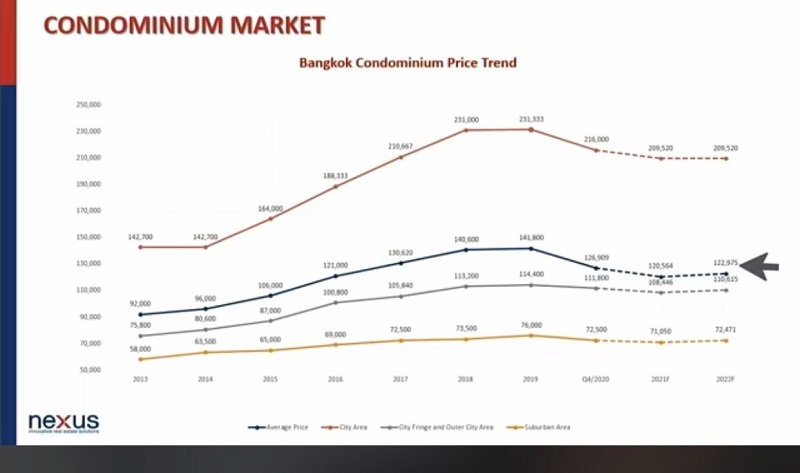

ราคาคอนโดฯ ปี 63 ลดลง

นับตั้งแต่ช่วงครึ่งแรกของปี 63 คอนโดฯ มีการปรับราคาลดลงราว 16.6% และปรับลดลงอีก 4% ในช่วงไตรมาสที่ 3 ในขณะที่ไตรมาสที่ 4 ราคามีการปรับตัวขึ้นเล็กน้อยอยู่ที่ 126,909 บาทต่อ ตร.ม. ลดลงจากราคาเฉลี่ยในปี 62 ที่ 141,800 บาทต่อ ตร.ม.

ซึ่งถือเป็นปัจจัยหลักที่กระตุ้นยอดขายได้เป็นอย่างดี รวมถึงการลดราคาของผู้ประการที่หั่นราคาลดลงกว่าครึ่งเพื่อระบายสต๊อก และสร้างกระแสเงินสดเข้าบริษัท

สำหรับปี 64 คาดว่าราคาคอนโดฯ จะปรับลดลงต่อเนื่อง อยู่ที่ 121,564 บาทต่อ ตร.ม.

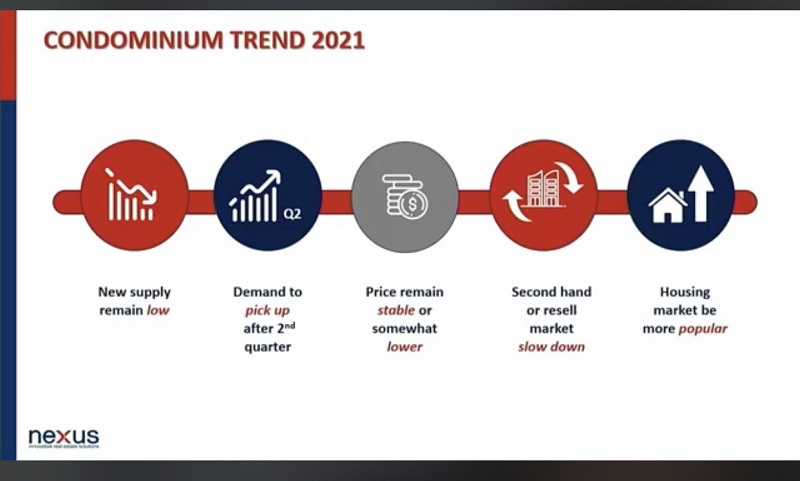

แนวโน้มคอนโดฯ ปี 64 ราคาลดลง ผู้ประกอบการหันพัฒนาคอนโดฯ ต่ำล้าน – เจาะทำเลนอกเมือง

สำหรับคอนโดฯ ใหม่ที่จะเกิดขึ้นในปี 64 คาดว่าจะเพิ่มขึ้นประมาณ 33,000 - 38,000 หน่วย ส่วนหนึ่งมาจากโครงการที่ชะลอการพัฒนาไปในปี 63 และโครงการที่ผู้ประกอบการซื้อที่ดิน และประกาศแผนพัฒนาไว้แล้ว ซึ่งรวมกันมากกว่า 16,000 หน่วย

โครงการใหม่ ๆ ที่เกิดขึ้น น่าจะเป็นโครงการขนาดเล็ก และมีราคาขายที่ต่ำลง โดยทำเลเด่นจะอยู่ในโซนบริเวณรอบนอกเมือง หรือปริมณฑลที่มีรถไฟฟ้าเข้าถึง ขยายไกลออกจากใจกลางเมือง ทั้งฝั่งเมืองตะวันออก และทางเหนือของกรุงเทพ ราคาราว 1-5 ล้านบาท โดยคาดว่าคอนโดฯราคาต่ำ จะเกิดขึ้นราว 6,000 หน่วย หรือคิดเป็น 20% ของจำนวนที่เกิดใหม่ในปี 64

ในครึ่งแรกของปี 64 คาดว่า ความต้องการซื้อคอนโดยังคงอยู่ในระดับต่ำ หากไตรมาสที่ 3 เริ่มมีการท่องเที่ยว และเศรษฐกิจเริ่มฟื้นตัว น่าจะเห็นความต้องการในตลาดเพิ่มขึ้น ความต้องการซื้อจะยังคงอยู่ในระดับที่ใกล้เคียงกับปี 2563 คือ ในระดับ 30,000 - 35,000 หน่วย ซึ่งจากตัวเลขประมาณการดังกล่าว ทำให้อัตราการขายรวมน่าจะคงอยู่ที่ 93% เท่ากับปี 2563 แต่ระดับราคาเฉลี่ย น่าจะยังปรับลดลงอีก จากการลดราคาของโครงการที่สร้างเสร็จ และโครงการใหม่ที่พัฒนาสำหรับตลาดระดับกลางเพิ่มขึ้น

อย่างไรก็ดี ในปี 64 ยังคงเป็นตลาดของผู้ซื้อ ดังนั้นกลยุทธ์ของผู้พัฒนาในปีนี้ อาจจะต้องมุ่งเน้นไปที่การพัฒนาสินค้าให้มีความน่าสนใจ บนทำเลที่ราคาเข้าถึงได้ เพื่อทำสินค้าในราคาที่จับกลุ่มลูกค้าระดับล่าง-กลาง ที่ยังมีกำลังซื้ออยู่ ส่วนมาตรการลดภาษีที่ดินและสิ่งปลูกลร้าง รวมถึงการลดค่าธรรมเนียมการโอน เชื่อว่าจะเป็นอีกหนึ่งตัวช่วยที่สามารถกระตุ้น สร้างบรรยากาศให้ตลาดอสังหาฯ กลับมาน่าสนใจได้มากขึ้น

ส่วนตลาดคอนโดฯ มือสอง ในปี 64 ค่อนข้างชะลอตัวลง จากการปรับตัวเรื่องราคา อุปทาน และอุปสงค์ของคอนโดฯใหม่ มาตลอดปี 63 และพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปในช่วงนี้ ที่หันมาสนใจที่อยู่อาศัยแนวราบ โดยมีความต้องการอย่างต่อเนื่องในทุกระดับราคา