ผลประกอบการบริษัทอสังหาฯไทย ไตรมาส 1/2563

ผลกระทบจากการแพร่ระบาดของ COVID-19 ส่งผลต่อกำลังซื้อของผู้บริโภคทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยชะลอการตัดสินใจซื้ออสังหาฯอย่างต่อเนื่อง ส่งผลให้ตลาดอสังหาฯในไตรมาส 1/2563 ชะลอตัวลงอย่างเห็นได้ชัด

TerraBKK จึงขอสรุปผลประกอบการของบริษัทอสังหาฯที่อยู่ในตลาดหลักทรัพย์ ไตรมาส 1/2563 จากข้อมูลในตลาดหลักทรัพย์และการประกาศของแต่ละบริษัท ดังนี้

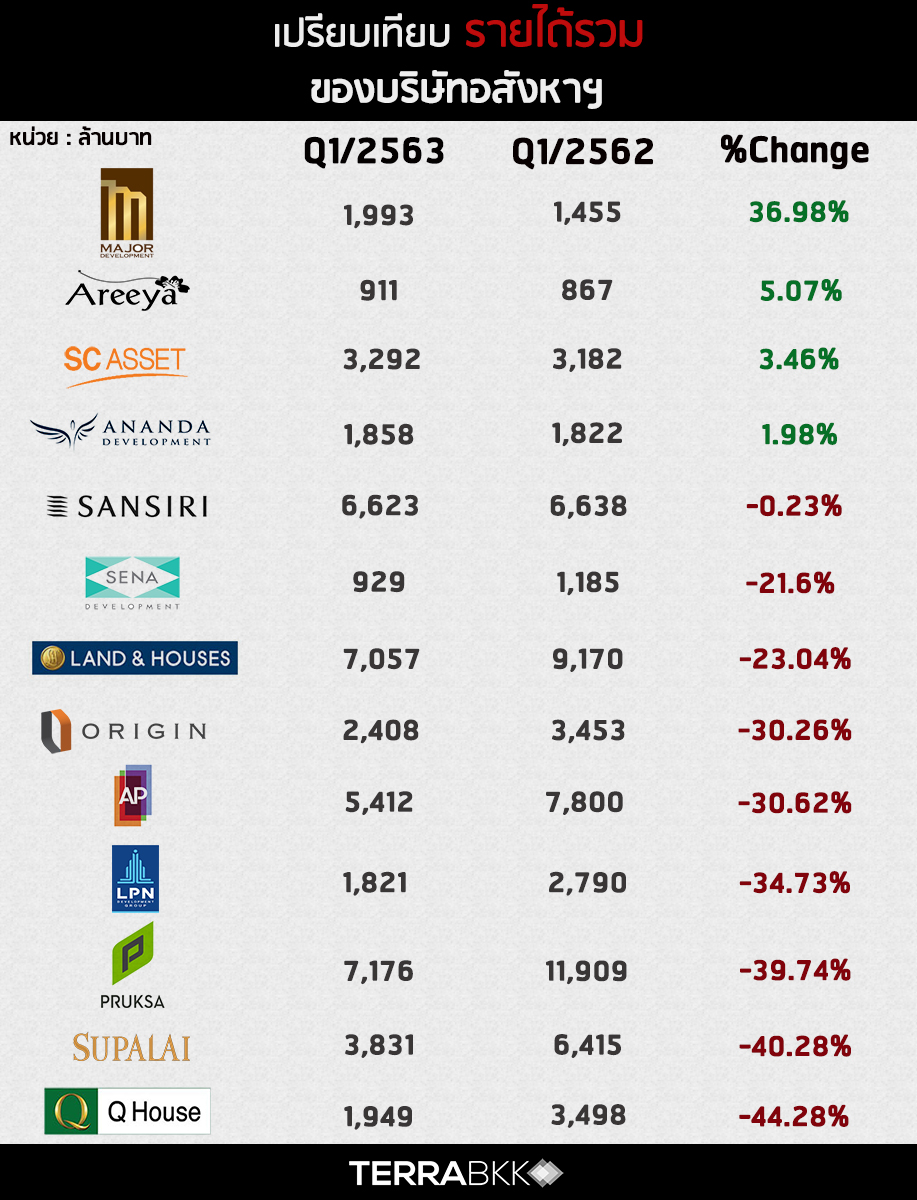

รายได้รวม

ในไตรมาส 1/2563 จะเห็นได้ว่ารายได้ของบริษัทต่างๆ ลดลงอย่างเห็นได้ชัด เมื่อเทียบกับไตรมาสเดียวกันของปีที่แล้ว มีเพียงไม่กี่บริษัทที่มีรายได้เติบโตขึ้นซึ่งก็คือ Major development ที่มีรายได้เติบโตถึง 37 % จากยอดขายที่เพิ่มมากขึ้น รองลงมาก็คือ SC Asset รายได้เติบโต 3.5 % มาจากการรับรู้รายได้และการโอนคอนโดที่เสร็จใหม่ใน Q4/62 (เช่น 28 Chidlom,Centric Ratchayothin) อย่างต่อเนื่อง และ Ananda development รายได้เติบโต 2 % จากการรับรู้รายได้จาก Backlog และมีการเน้นระบาย Supply ของโครงการพร้อมอยู่

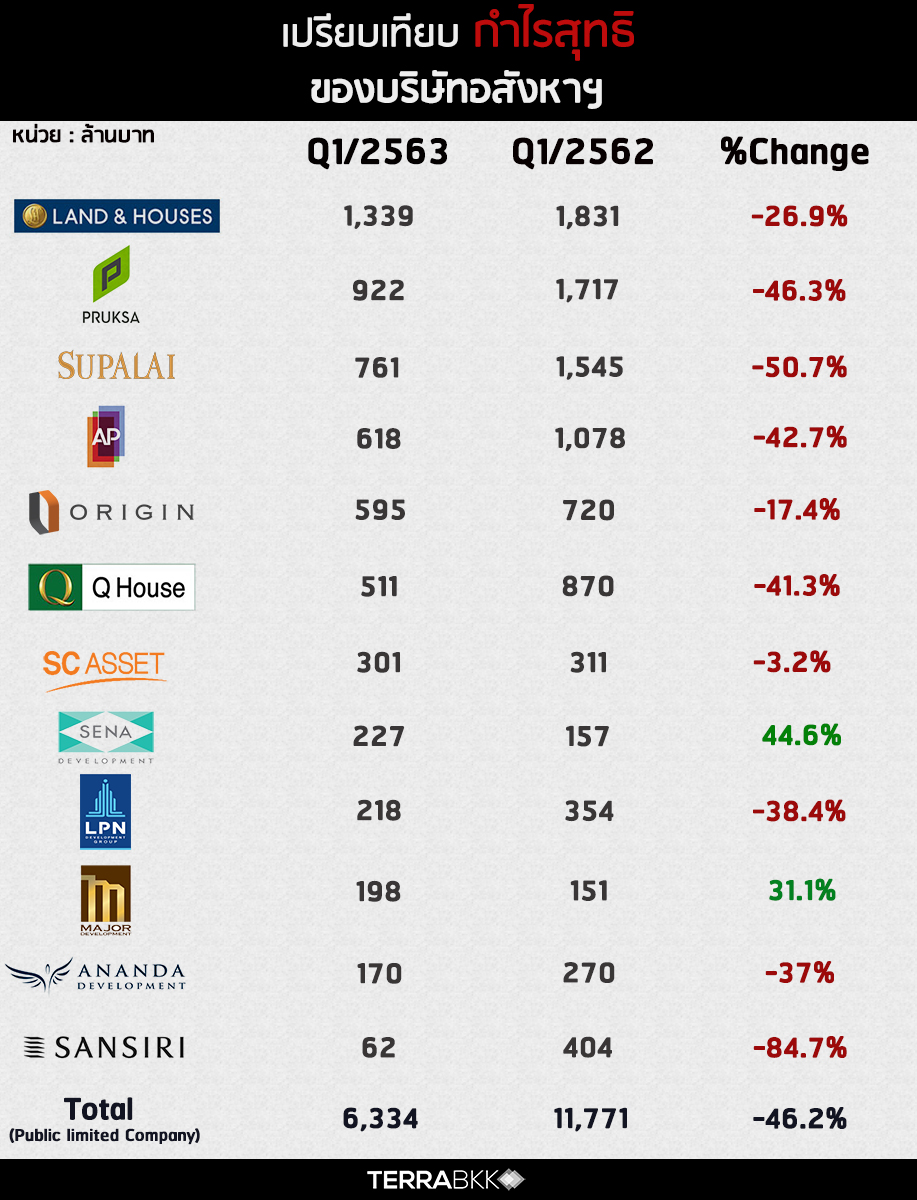

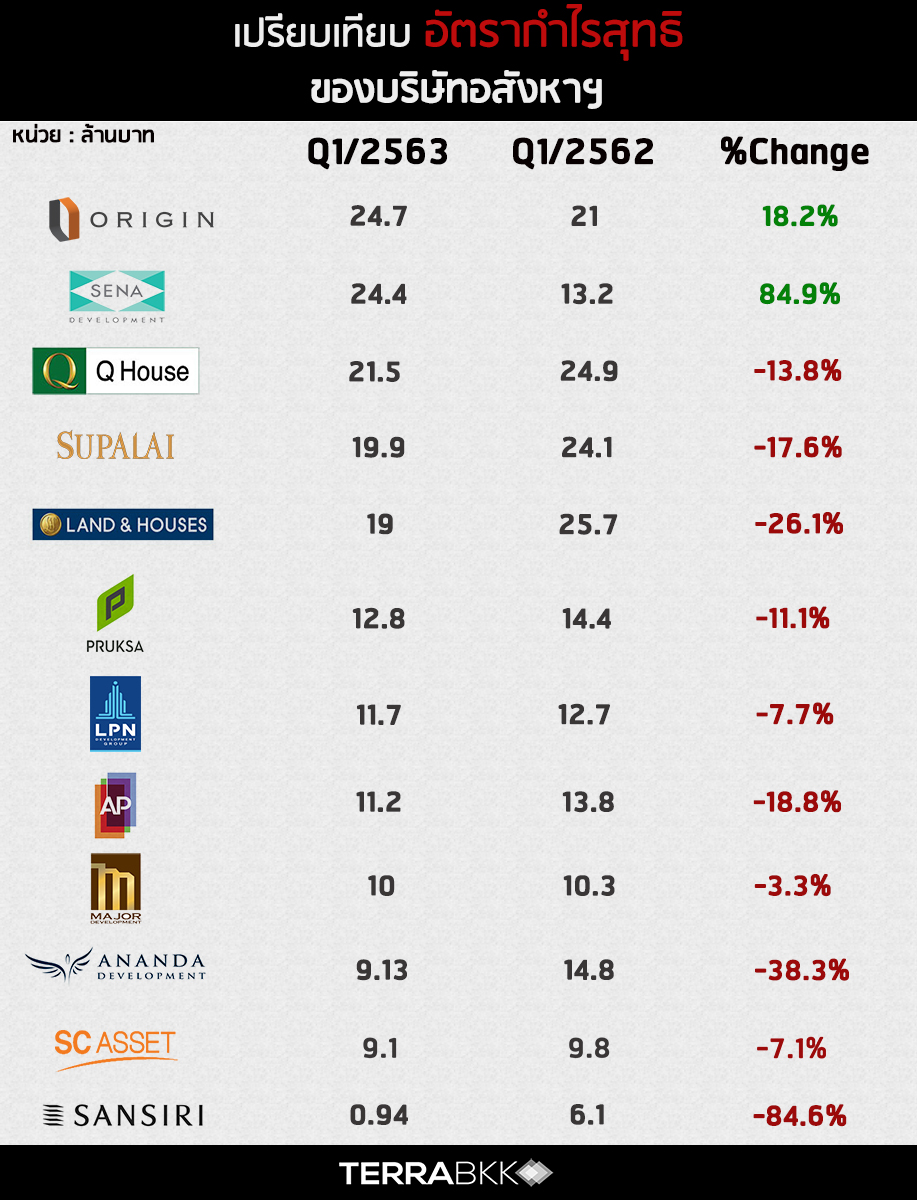

กำไรสุทธิ

ในไตรมาสที่ 1 ปี 2563 ภาพรวมตลาดอสังหาฯ มีกำไรสุทธิเฉลี่ยลดลงถึง 46 % เมื่อเทียบกับไตรมาส 1 ปี 2562 โดย 3 อันดับแรกที่มีกำไรสุทธิมากที่สุด ได้แก่

1.) Land and houses มีกำไรสุทธิอยู่ที่ 1,339 ล้านบาท จากการปรับปรุงงบการเงินของ LHFG (LH Financial group public company limited ที่เป็นบริษัทร่วม) จากเดิมที่ขาดทุน 709 ลบ. เป็นกำไรสุทธิ 829 ลบ. อีกทั้งในไตรมาสนี้ มีการเปิดตัวโครงการใหม่ที่เป็นแนวราบ 3 โครงการ หนึ่งในนั้นก็คือ โครงการ Indy Bangna-Ramkhamhaeng 2 ที่ทำยอดขาย (Take-up rate) ได้กว่า 60% แต่กำไรสุทธิลดลงถึง 26% เมื่อเทียบกับไตรมาส 1 ปี 2562 เนื่องจากรายได้จากการโอนอสังหาฯ ปรับตัวลดลง (โดยเฉพาะบ้านเดี่ยว)

2.) พฤกษา มีกำไรสุทธิอยู่ที่ 922 ล้านบาท ผลประกอบการเป็นไปตามที่ตลาดคาด จากอัตรากำไรขั้นต้นที่ขยายตัวและสัดส่วนค่าใช้จ่ายในการขายและบริหารลดลง แต่เมื่อเปรียบเทียบกับงวดเดียวกันของปีก่อนแล้ว กำไรสุทธิลดลงถึง 26 % เนื่องจากยอดโอนอสังหาฯ ที่ลดลงในทุกประเภท (โดยเฉพาะคอนโด)

3.) ศุภาลัย มีกำไรสุทธิอยู่ที่ 761 ล้านบาท รายได้ส่วนใหญ่มาจากการรับรู้รายได้จาก Backlog ถึง 3,831 ล้านบาท ทำให้ต้นทุนในการขายอยู่ในสัดส่วนที่ต่ำ แต่หากเปรียบเทียบกับ Q1/62 แล้ว กำไรสุทธิลดลงถึง 50 % จากช่วงนี้ที่อุปสงค์โครงการ High Rise ในตลาดปรับตัวลดลง แต่ศุภาลัยเองมี Supply ที่เป็น High Rise มากกว่าแนวราบ ส่งผลกระทบเชิงลบต่อการระบาย Supply คอนโด

สถานการณ์เช่นนี้ จะเห็นได้ว่าผู้ประกอบการต่างต้องเผชิญกับผลกำไรสุทธิที่ลดลง เมื่อเทียบกับช่วงเวลาเดิมกับปีที่ผ่านมา ทั้งนี้มีเพียง 2 บริษัทเท่านั้นที่มีกำไรสุทธิเพิ่มขึ้น ได้แก่ Sena development ที่เติบโตขึ้นถึง 45 % มาจากโอนโครงการ Niche Mono Sukhumvit Bearing ที่ต่อเนื่องมาตั้งแต่ปลายปี 2562 รวมถึงมี Backlog ของโครงการร่วมทุน (Joint Venture) ที่โอนอย่างต่อเนื่อง และ Major development มีกำไรสุทธิเพิ่มขึ้น 31 % จากการที่รายได้เติบโตเพิ่มมากขึ้น

ในทางกลับกันบริษัทที่มีกำไรสุทธิลดลงมากที่สุด ได้แก่ แสนสิริ มีกำไรสุทธิอยู่ที่ 62 ล้านบาท ลดลง 85 % เมื่อเทียบกับไตรมาส 1 ของปีที่ผ่านมา เป็นผลมาจากการมีต้นทุนการขาย ค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายในการบริหารที่เพิ่มสูงขึ้น จากการทำกิจกรรมส่งเสริมการขายเพื่อกระตุ้นการขายและการโอนกรรมสิทธิ์ของโครงการที่สร้างเสร็จแล้ว เพื่อเป็นการระบายสต๊อกที่เหลือ รวมถึงการขาดทุนจากธุรกิจการบริหารโรงแรมที่ได้รับผลกระทบจาก Covid-19

Net Profit Margin

และหากมองไปที่ Net Profit Margin หรือ อัตราส่วนกำไรสุทธิที่แสดงให้เห็นถึงความสามารถในการทำกำไรของแต่ละบริษัท จะพบว่า Sena development มี NPM เท่ากับ 24.4 เท่า ซึ่งเติบโตขึ้นถึง 85 % จาก Q1/62 แสดงให้เห็นถึงความสามารถในการทำกำไรที่ดี มีการรับรู้รายได้จาก Backlog อย่างต่อเนื่อง รวมถึงมีการควบคุมค่าใช้จ่ายในการขายและการบริหารได้ดี รองลงมาคือ Origin มี NPM อยู่ที่ 24.7 เท่า เติบโตขึ้น 18 % จากไตรมาส 1 ของปีที่แล้ว เป็นผลมาจากการรับรู้ส่วนแบ่งกำไรจากโครงการร่วมทุน (Joint Venture) ที่เพิ่งสร้างเสร็จ ก็คือ Knightsbridge Prime Ratchayothin และ KnightsBridge Collage - Ramkhamhaeng

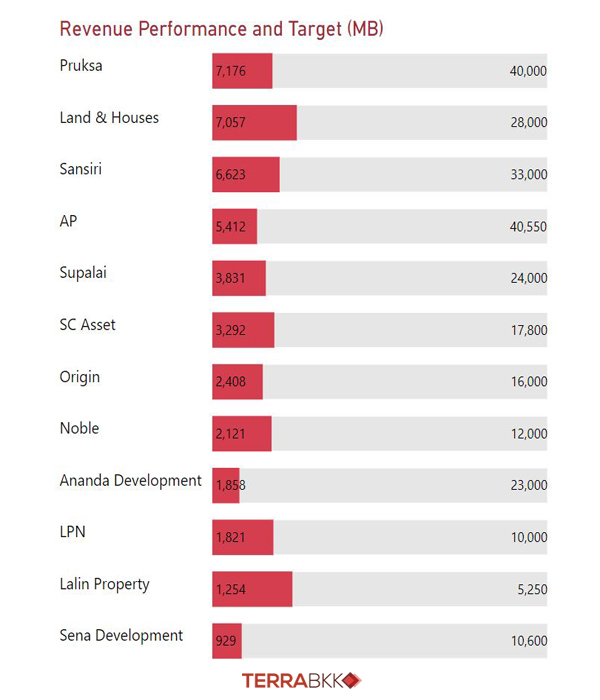

Performance and Target (MB)

จากกราฟเป็นการเปรียบเทียบความสามารถในการสร้างรายได้จากเป้าหมายที่ตั้งไว้ จะแสดงให้เห็นว่าในแต่ละบริษัททำรายได้ไปแล้วเท่าไหร่และจะต้องสร้างอีกเท่าใดเพื่อให้ถึงเป้าหมายในไตรมาสแรกนี้ บริษัทที่ทำรายได้จากเป้าหมายมากที่สุดได้แก่ Land and houses ทำไปได้ 25% จากเป้าหมาย รองลงมาก็คือ Lalin Property 24% , แสนสิริ 20% , Sc Asset 19% , LPN 18.2% , พฤกษา 18% , ศุภาลัย 16% , Origin 15% , AP 13% , เสนา 8.8% และสุดท้าย Ananda 8.1% โดยบริษัทที่สามารถทำรายได้ในสัดส่วนที่สูงได้ จะทำให้ในไตรมาสอื่นๆ ไม่เหนื่อยมากในการสร้างรายได้เพื่อให้ถึงเป้าหมายที่วางไว้

ผลประกอบการจากไตรมาสแรกนี้ เป็นเพียงช่วงที่เพิ่งได้รับผลกระทบจากการแพร่ระบาดของ Covid-19 อย่างไรก็ตามคงต้องรอดูช่วงไตรมาสที่ 2 ที่ได้รับผลกระทบอย่างหนัก TerraBkk ก็หวังว่าสถานการณ์จะกลับมาเป็นปกติโดยเร็ว และหวังว่าจะมีมาตรการทั้งจากภาครัฐและเอกชนที่ช่วยฟื้นฟูภาคธุรกิจอสังหาฯ ให้กลับมาสดใสเช่นเดิม

Source : www.set.or.th

www.settrade.com