สรุปเกณฑ์ สินเชื่อบ้าน ปี 2562

สรุปเกณฑ์ สินเชื่อบ้าน ปี 2562

การเปลี่ยนแปลงภาคการเงินที่เกิดขึ้น เกี่ยวกับ “เกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่” ที่ประกาศบังคับใช้ในปีหน้า 1 เมษายน 2562 นั้น เชื่อว่าจะช่วยให้ผู้ที่เกี่ยวข้องกับการซื้อขายอสังหาริมทรัพย์ ทั้งในแง่ผู้ประกอบการและผู้บริโภค เข้าที่เข้าทางมากขึ้น รวมทั้ง ช่วยให้ภาคธนาคารพาณิชย์สามารถปล่อยสินเชื่อบ้านได้อย่างมีคุณภาพอีกด้วย

หากใครเป็นกังวลว่า “บ้านในฝัน” คงหมดโอกาสแน่แล้ว บอกเลยว่ายังมีหวังกันอยู่ เพราะเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยครั้งนี้ เน้นหนักไปยัง 2 กลุ่มหลัก ได้แก่

- ผู้ขอสินเชื่อที่อยู่อาศัยตั้งแต่หลังที่ 2 เป็นต้นไป ในกรณีที่ยังยังบ้านหลังแรกไม่หมดเท่านั้น

- ผู้ขอสินเชื่อที่อยู่อาศัยที่มีมูลค่า 10 ลบ. ขึ้นไป

1. ผู้ขอสินเชื่อที่อยู่อาศัยหลังแรก และมีราคาต่ำกว่า 10 ลบ.

2.ผู้ที่ต้องการ Refinance บ้านหลังแรก เพื่อลดภาระดอกเบี้ยจ่าย (สำหรับผู้ขอสินเชื่อที่มีภาระผ่อน 1 หลัง)

3.ผู้ขอสินเชื่อที่อยู่อาศัยหลังที่ 2 โดยปิดหนี้บ้านหลังแรกเรียบร้อยแล้ว (ผ่อนหลังแรกเสร็จแล้ว)

4. ผู้ขอสินเชื่อเพื่อสร้างที่อยู่อาศัยบนที่ดินของตนเอง ซึ่งเป็นที่ดินปลอดภาระหนี้

5. ผู้ขอสินเชื่อที่อยู่อาศัยที่ได้ทำสัญญาจะซื้อจะขาย หรือผ่อนดาวน์ก่อน 15 ตุลาคม 2561

6. ผู้ขอสินเชื่อที่อยู่อาศัยก่อนวันที่ 1 เมายน 2562

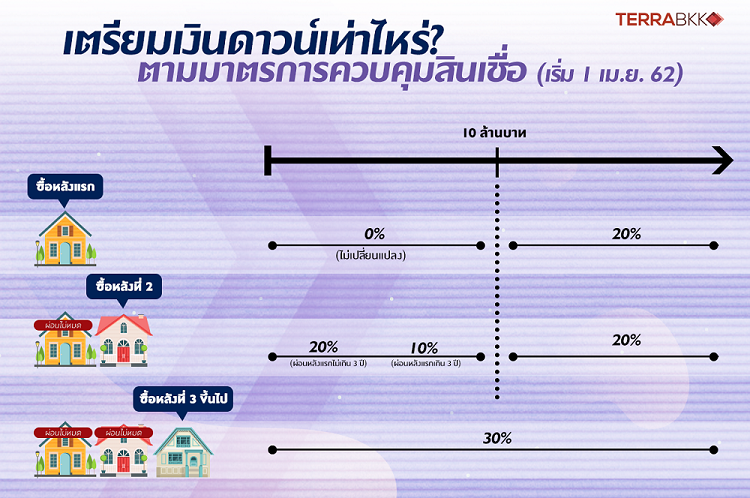

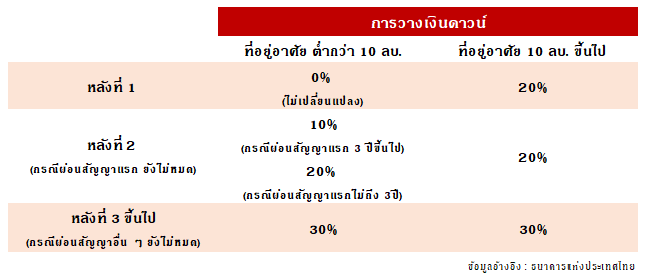

โดย เกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย ที่จะบังคับใช้ 1 เมษายน 2562 จะเกี่ยวข้องกับ 2 ส่วนหลัก คือ อัตราการวางดาวน์ขั้นต่ำ และสินเชื่อ Top-up รายละเอียดดังนี้

1. สัดส่วนการวางดาวน์ขั้นต่ำ สำหรับสินเชื่อที่อยู่อาศัย แบ่งเป็น 2 กลุ่มใหญ่ คือ ต่ำกว่า 10 ลบ. และ 10 ลบ.ขึ้นไป รายละเอียดต่างกัน แต่จะเหมือนกันในกรณีขอสินเชื่อบ้านหลังที่ 3 โดยยังผ่อนสัญญาอื่นไม่หมด ที่ตัวเลข 30% รายละเอียดดังนี้

2. วงเงินสินเชื่อ จะนับรวมสินเชื่อ Top-Up (สินเชื่อเพื่อวัตถุประสงค์อื่นภายใต้หลักประกันที่อยู่อาศัยเดียวกัน เช่น สินเชื่อส่วนบุคคล, สินเชื่อตกแต่งบ้าน เป็นต้น) ต้องไม่เกินมูลค่า 100% ของหลักทรัพย์ค้ำประกัน ยกเว้น สินเชื่อเพื่อจ่ายเบี้ยประกันชีวิตผู้กู้ (MRTA), ประกันวินาศภัย และสินเชื่อที่ให้กับธุรกิจ SMEs

3. กำหนดบังคับใช้ ตั้งแต่วันที่ 1 เม.ย. 2562 เป็นต้นไป โดยยกเว้น กรณีทำสัญญาจะซื้อจะขายหรือผ่อนดาวน์ก่อน 15 ต.ค. 2561

การเปลี่ยนแปลงครั้งนี้ เชื่อว่าภาคประชาชนและภาคส่วนที่เกี่ยวข้องจะได้รับประโยชน์โดยทั่วกัน อาทิ ภาคประชาชนที่ต้องการซื้อเพื่ออยู่อาศัยจริง จะสามารถซื้อบ้านในราคาที่เหมาะสมมากขึ้น ลดพฤติกรรมการกู้ยืมเกินความจำเป็น ขณะเดียวกัน จะช่วยให้กลุ่มประชาชนที่ต้องการซื้อเพื่อลงทุนหรือเกร็งกำไรองรับความเสี่ยงได้ดีขึ้น แม้แต่กลุ่มผู้ประกอบการเอง จะได้รับประโยชน์จากการวิเคราะห์ความต้องการที่อยู่อาศัยอย่างแท้จริงได้มากขึ้น ลดความเสี่ยงจากอุปทานคงค้างได้ ----TerraBKK

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก