ยิ่งกู้เยอะ ยิ่งกู้นาน ยิ่งจ่าย “ ดอกเบี้ยบ้าน “ บาน

ยิ่งกู้เยอะ ยิ่งกู้นาน ยิ่งจ่าย " ดอกเบี้ยบ้าน " บาน จริงไหม? อาจเป็นเรื่องที่หลายคนรู้มานานแล้ว แต่ยังไม่เคยเห็นตัวเลขจริงจังว่า ความต่างของ ดอกเบี้ยบ้าน นั้นมากน้อยเพียงใด TerraBKK จึงขอตั้งโจทย์แบบง่ายๆ เป็น Case study เพื่อเปรียบเทียบขนาด ดอกเบี้ยบ้าน ที่ผู้บริโภคต้องจ่าย เมื่อตั้งสินใจขอสินเชื่อธนาคาร เพื่อซื้อบ้านในระดับราคาที่ต่างกัน และ ระยะเวลากู้ต่างกัน โดยครั้งนี้จะเป็น การคำนวณเบื้องต้นภายใต้เงื่อนไข ดังนี้

- ราคาบ้าน มีทั้งหมด 10 ราคา ตั้งแต่ 1ล้านบาทไปจนถึง 10 ล้านบาท

- ทุนตนเอง ประมาณ 10% ของราคาบ้าน เพื่อเป็นวางดาวน์ซื้อบ้าน

- ยอดเงินต้นกู้ธนาคาร ประมาณ 90% ของราคาบ้าน

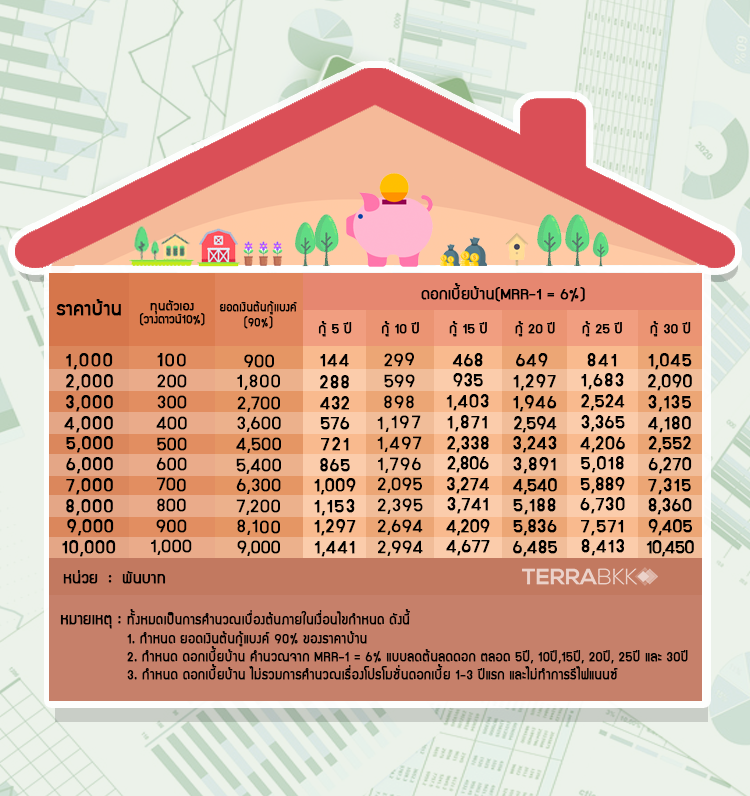

- ดอกเบี้ยบ้าน กำหนดว่า เป็นตัวเลขจากการคำนวณ MRR-1 หรือประมาณ 6% ต่อปี แบบลดต้นลดดอก ตลอดอายุสัญญาสินเชื่อ โดยไม่ทำการรีไฟแนนซ์ และไม่มีโปรโมชั่นดอกเบี้ยบ้านช่วง 1-3 ปีแรก

- ระยะเวลากู้บ้าน มีทั้งหมด 6 แบบ คือ กู้ 5ปี , 10ปี, 15ปี, 20ปี, 25ปี และ 30 ปี

TerraBKK พบว่า ดอกเบี้ยบ้าน จะยิ่งเพิ่มขึ้น เมื่อจำนวนเงินต้นสูงขึ้น เช่น กู้ 5 ปี หากซื้อบ้านราคาต่ำกว่า 3 ล้านบาท เมื่อใช้ทุนตนเองวางดาวน์ 10% แล้ว จะเหลือยอดเงินต้นกู้แบงค์ 90% และต้องจ่าย ดอกเบี้ยบ้าน จำนวนไม่เกิน 5 แสนบาท ขณะที่การซื้อบ้านราคาตั้งแต่ 7 ล้านบาทขึ้นไป จะต้องจ่าย ดอกเบี้ยบ้าน ในจำนวนเงินระดับ 1 ล้านบาท เลยทีเดียว

นอกจากนี้ ดอกเบี้ยบ้าน จะยิ่งเพิ่มขึ้น เมื่อระยะเวลากู้นานขึ้น เช่น ตัดสินซื้อบ้านราคา 10 ล้านบาท โดยมียอดเงินต้นกู้แบงค์ 90% หลังจากใช้ทุนตนเองวางดาวน์ 10% พบว่า หากกู้ 15 ปีจะต้องจ่าย ดอกเบี้ยบ้าน ไม่เกิน 5 ล้านบาท แต่หากกู้ 30ปีจะต้องจ่าย ดอกเบี้ยบ้าน สูงถึง 10 ล้านบาท นั้นเอง

ท้ายนี้ มองว่า การซื้อบ้านด้วยการกู้ธนาคารเป็นเรื่องจำเป็นที่เกิดขึ้นในปัจจุบัน เพราะราคาอสังหาริมทรัพย์มักมีราคาเพิ่มขึ้นเรื่อย ๆ ตามอัตราดอกเบี้ยเงินเฟ้อในระยะยาว ยิ่งรอเวลา ราคาก็ยิ่งสูงขึ้นเรื่อย ๆ TerraBKK แนะนำว่า ควรซื้อบ้านในระดับราคาที่เหมาะสมกับความสามารถในการผ่อนจ่าย และ ยิ่งกู้ระยะเวลาสั้น ยิ่งช่วยลดภาระ ดอกเบี้ยบ้าน ได้ นั้นเอง ---TerraBKK

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก