เช่าบ้านหรือซื้อบ้านดี ที่จะเข้ากับ Lifestyle ของเรา

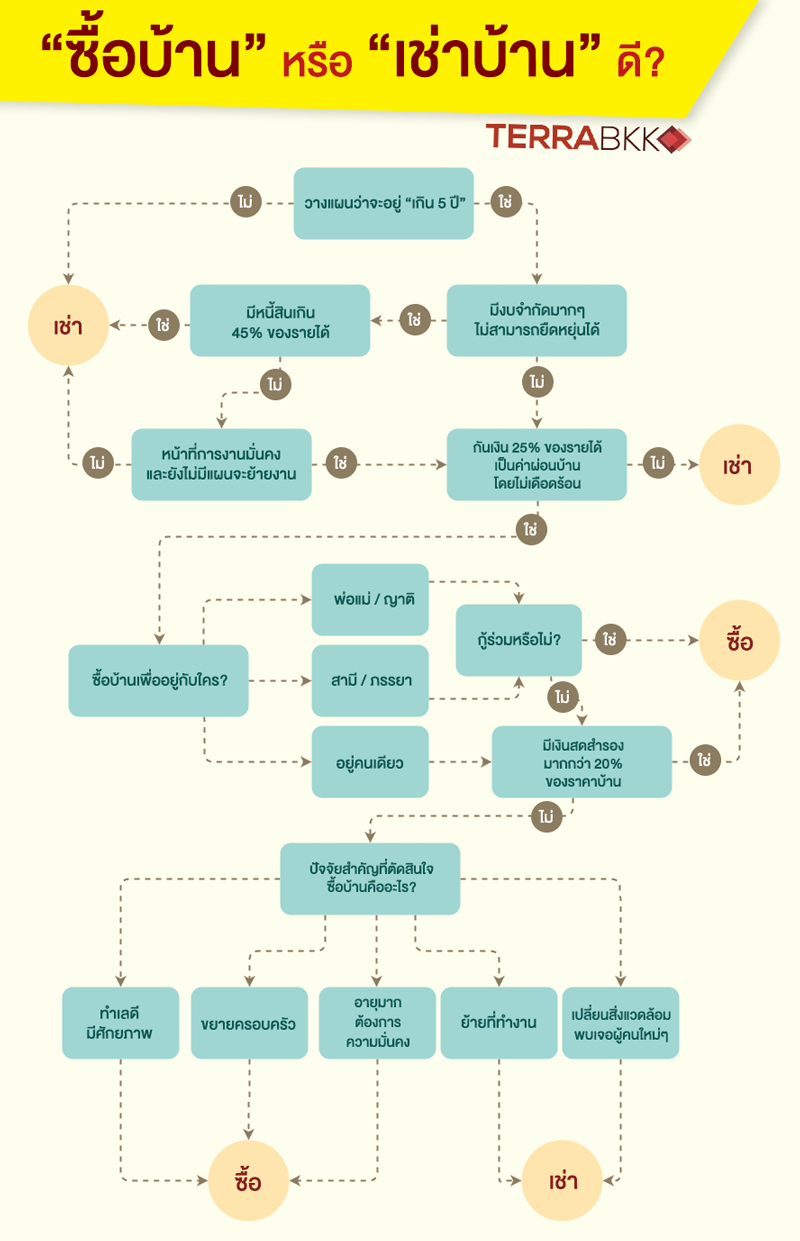

ใครที่กำลังมีแผนจะซื้อบ้านใหม่เพื่อย้ายที่อยู่ เราขอให้คุณทบทวนใหม่อีกครั้งว่า Lifestyle ของคุณเหมาะกับการซื้อบ้านหรือเช่าบ้านมากกว่ากัน? เพราะการซื้อบ้านต้องใช้เงินก้อนใหญ่ บางครั้ง Lifestyle ของเราก็เหมาะกับการเช่าบ้านมากกว่า และทฤษฎีที่ว่านำเงินค่าเช่าไปผ่อนบ้านดีกว่านั้น ก็ไม่ได้ถูกต้องเสมอไป ซึ่ง TerraBKK Research เคยเขียนถึง “ดับฝัน! First Jobber เป็นเจ้าของคอนโดฯแทนเช่าหอพัก“ เป็นข้อพิสูจน์ด้านการเงินว่าการซื้อคอนโดไม่ได้แปลว่าจะได้กำไรเสมอไป ในวันนี้ TerraBKK Research มี chart มาให้ท่านที่กำลังตัดสินใจซื้อบ้านได้ลองดูว่าจริงๆแล้วเราเหมาะกับการซื้อบ้านหรือเช่าบ้านมากกว่ากัน

จะเห็นว่าหลักๆแล้วจะเป็นเรื่องการเงินเสียส่วนใหญ่ที่เป็นอุปสรรคสำคัญในการซื้อบ้าน โดยทั่วไปแล้วควรมีเงินสดสำรองไว้ประมาณหนึ่ง คิดเป็น 20% ของมูลค่าบ้านที่จะซื้อ เพื่อให้เป็นเงินดาวน์ก้อนแรก แต่หากมีความจำเป็นในการซื้อบ้าน เช่น ต้องแต่งงานเพื่อขยายครอบครัว, ชอบทำเลเพราะเป็นทำเลที่มีอนาคต, อายุมากแล้วต้องการซื้อบ้านเพื่อความมั่นคงในชีวิต แบบนี้ถือว่ามีความจำเป็นในการซื้อบ้าน

นอกจากนี้ปัจจัยอื่นๆอย่างหน้าที่การงาน ก็มีผลอย่างยิ่งต่อการซื้อบ้าน หากคุณเป็นคนที่ย้ายงานบ่อยหรือเพิ่งเปลี่ยนงาน ก็ยังไม่เหมาะต่อการซื้อบ้าน เพราะถือว่ายังไม่มั่นคงมากพอ มีโอกาสสูงที่จะเปลี่ยนงาน นั่นก็เท่ากับว่าอาจจะต้องย้ายที่อยู่อีก

พฤติกรรมการใช้จ่ายก็เป็นอีกสิ่งที่ต้องระวังสำหรับคนซื้อบ้าน หากคุณเป็นคนที่มีหนี้สินมากกว่า 45% ของรายได้ ไม่ว่าจะเป็นหนี้ผ่อนรถ, หนี้บัตรเครดิต ฯลฯ หากรวมๆแล้วเกิน 45% ของรายได้ คุณก็ไม่ควรที่จะสร้างหนี้เพิ่มขึ้นมาอีก หรือหากไปกู้ก็มีความเสี่ยงที่จะกู้ไม่ผ่าน

ทั้งนี้การซื้อบ้านซักหลังหนึ่งควรเป็นไปด้วยความรอบคอบมากที่สุด ไม่ว่าจะเป็นด้านการเงิน, การใช้ชีวิตประจำวัน และการเลือกทำเลที่เหมาะสม เพราะท้ายที่สุดแล้วหากคุณไม่สามารถอยู่ได้จริงๆ อาจจะต้องขายทิ้งและซื้อหลังใหม่ ซึ่งการขายทิ้งก่อน 5 ปีอาจจะยังไม่ได้กำไรเท่าที่ควรนัก ดังนั้นพิจารณาให้ถี่ถ้วนก่อนตัดสินใจ - เทอร์ร่า บีเคเค