Black List และการแก้ไข

เมื่อขอสินเชื่อจากทางสถาบันการเงินไม่ผ่าน ทั้งที่ฐานเงินเดือนอยู่ในเกณฑ์สามารถกู้ได้ สาเหตุอาจเป็นเพราะมีประวัติผิดนัดชำระหนี้ หรือที่หลายคนพูดกันติดปากว่าติด Black List ทั้งที่ในความเป็นจริงแล้วศูนย์ข้อมูลเครดิตแห่งชาติ มีหน้าที่รวบรวมและรายงานข้อมูลประวัติการชำระหนี้ของบุคคลและนิติบุคคลเท่านั้น ไม่ได้มีหน้าที่ขึ้นบัญชีดำ ห้ามธนาคารปล่อยสินเชื่อแต่อย่างใด ศึกษาเพิ่มเติมได้จาก เครดิตบูโร

การติด Black List จึงเป็นสิ่งที่เข้าใจกันไปเอง ในขณะเดียวกันเมื่อเราเข้าใจหน้าที่ของเครดิตบูโรแล้ว เราก็จะเข้าใจได้ไม่ยากว่าเพราะอะไร ธนาคารจึงเลือกไม่ปล่อยสินเชื่อให้กับคนที่มีประวัติผิดนัดชำระหนี้มาก่อน ไม่ว่าจะเป็นธนาคารหรือใครก็ตามในโลกนี้ ย่อมไม่อยากเสี่ยงให้สินเชื่อกับคนที่อาจจะผิดนัดชำระหนี้ในวันข้างหน้า หากเคยไม่จ่ายครั้งหนึ่ง ก็อาจจะไม่จ่ายในอนาคตเช่นกัน

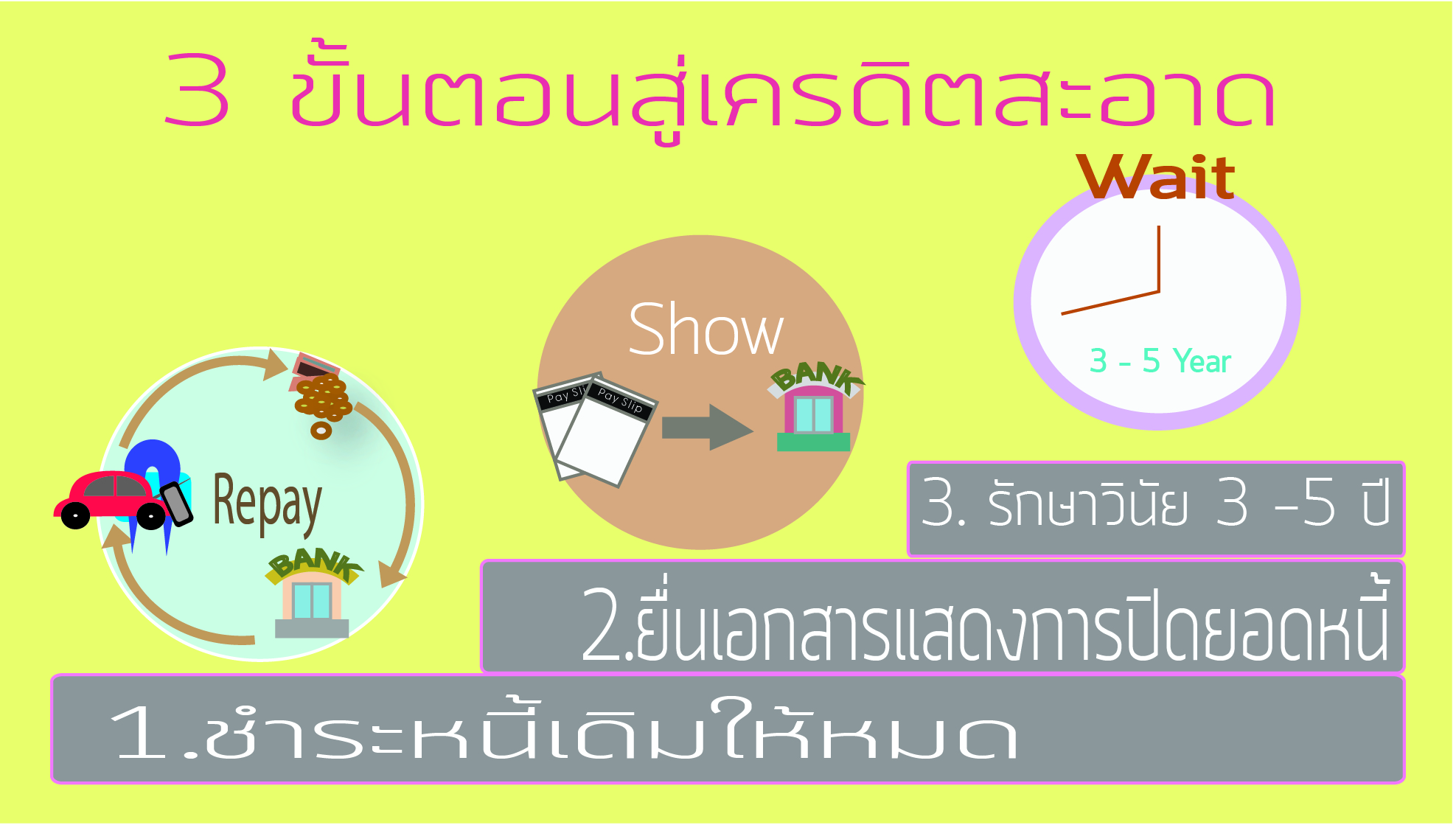

การติดเครดิตบูโรเป็นสิ่งที่ไม่สามารถแก้ไขได้ แต่เราสามารถสร้างเครดิตที่ดีขึ้นมาใหม่ได้ โดยต้องอาศัยระยะเวลา 3 - 5 ปี ด้วยวิธีต่อไปนี้

ชำระหนี้เดิม ติดต่อธนาคารเจ้าของหนี้เพื่อประนอมหนี้หรือโปะชำระหนี้เดิมให้หมดไปก่อนเป็นอันดับแรก เพื่อให้ประวัติการเป็นหนี้ไม่พอกพูนไปเรื่อยๆ หลายคนเข้าใจว่าเมื่อผ่านไป 3 ปี แม้จะเป็นหนี้และผิดนัดแต่ถ้าธนาคารไม่ส่งฟ้อง คดีหมดอายุความแล้ว ข้อมูลเครดิตจะหายไปเอง ซึ่งเป็นความเข้าใจที่ผิด

ยื่นเอกสารแสดงการปิดยอดหนี้ เมื่อชำระหนี้แต่ละรายการหมดแล้ว และต้องการจะยื่นกู้กับที่ใหม่ ต้องแนบเอกสารแสดงการปิดยอดหนี้ทุกรายการที่ได้รับมาไปพร้อมเอกสารขอสินเชื่อด้วย หากปิดครบหมดแล้วก็มีโอกาสสูงที่ทางธนาคารจะอนุมัติ

เริ่มต้นใหม่ สร้างเครดิตที่ดีใหม่ด้วยการชำระหนี้ให้ตรงเวลาทุกครั้งและทุกรายการ เครดิตที่ดีจะค่อยๆ ไปแทนที่อันดับเครดิตที่เสียไปให้ตกไปในที่สุด หากทำได้ 3 - 5 ปี ก็จะกลับเป็นผู้มีเครดิตสะอาดอีกครั้ง

การติดเครดิตบูโรมีผลต่อการขอสินเชื่อมาก หากเป็นไปได้ควรชำระหนี้ต่างๆ ให้ตรงเวลาเสมอเพื่อรักษาเครดิตไว้ ซึ่งจะทำให้การขอสินเชื่อเป็นไปได้มากขึ้น

บทความโดย : TerraBKK.com

Discussion

Follow breaking news Investment property articles on Facebook, click here.