Decoding the 'U.S. Bond Market' That Almost Collapsed

Unraveling the Mystery! What Happened to the U.S. Bond Market in March 2020 When the Interest Rate of 10-Year U.S. Bonds Shot Up from Below 0.5% to Over 1.2% in Just Under Two Weeks, Marking the Top Risk of 2020

One of the mysteries surrounding the current COVID crisis that many are still questioning is the event on March 9. At that time, the interest rate of 10-year U.S. bonds was fluctuating dramatically, starting from below 0.5% and then rising to over 1.2% in less than two days, clearly indicating a tightening in the money market.

The question is, what happened to the U.S. bond market in March? Earlier this year, I wrote in a column that the U.S. bond market was considered the top risk of 2020. The fact that the safest asset in the world could fluctuate so wildly, with the spread between buying and selling prices of U.S. bonds increasing more than fourfold from previous levels, suggests that there is more to this than meets the eye. Today, we have part of the answer: the usual suspect, hedge funds, are still manipulating the U.S. bond market as before with a very basic strategy known as Basis Trade, which involves leveraging borrowed funds.

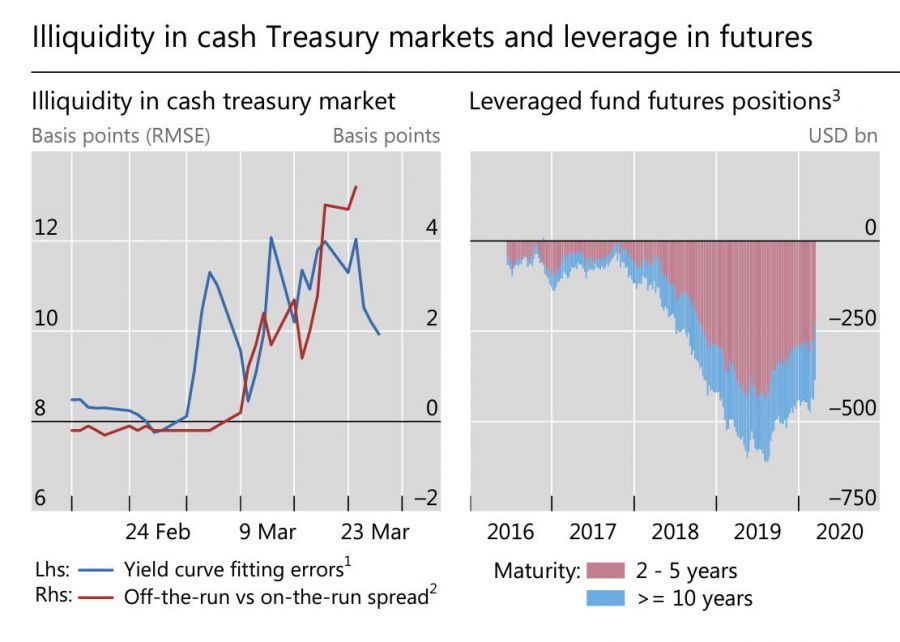

Figure 1: Abnormalities in the U.S. Bond Market in March

1. One of the initial explanations we often think of is that central banks of major countries outside the U.S. and large funds likely began to see troubling signs regarding the COVID pandemic, compounded by the confrontation between Saudi Arabia and Russia in OPEC over negotiations to cut crude oil production, which was intensifying. This led to the first-ever negative futures price for crude oil in U.S. history.

Shortly thereafter, this caused a severe Risk-off sentiment, leading us to believe that the global market might decide that the dollar was no longer a safe asset, prompting a massive sell-off of U.S. bonds, resulting in significant volatility in U.S. bond interest rates. Even the interest rate for 30-year U.S. bonds dropped from 1.28% to below 0.7% before bouncing back again.

Looking back, there is some truth to this. However, the main cause of this round was due to speculation by investors turning to high-stakes trading in U.S. bonds.

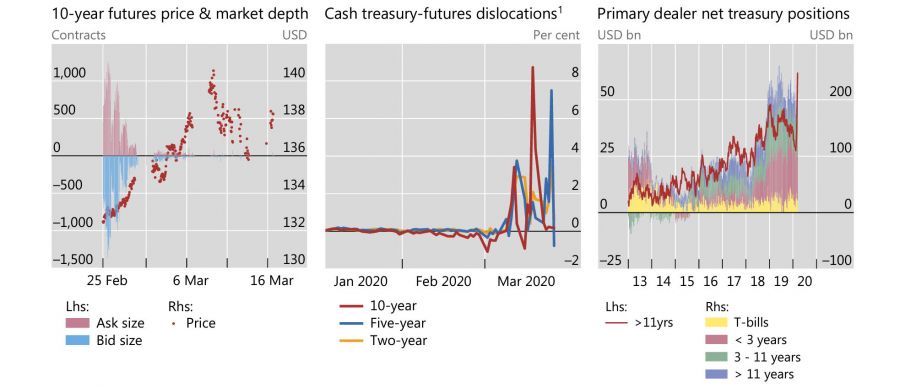

Figure 2: Prices and Trading Activity in the U.S. Bond Futures Market

Source: Refinitiv, JP Morgan Chase, Bloomberg, BIS

2. If we consider trading in U.S. bonds, which currently amounts to $20 trillion, we find that over 75% of it is conducted electronically, an increase from about 35% during the 2008 subprime crisis. This has led to a rapid increase in trading activities that seek profits from the spread between two parallel markets: the Spot bond market and the Futures market. This situation has made it difficult for commercial banks to hold onto U.S. bonds.

While the advantage of the arbitrage system between these two markets is that it makes the market more efficient by narrowing the spread between buying and selling interest rates in normal market conditions, when panic struck the market in March, it resulted in a shortage of U.S. bonds available for trading at significantly higher volumes in the Futures market, causing the interest rates of U.S. bonds in the Spot market to fluctuate wildly like speculative stocks. However, the story does not end here.

SOURCE: www.bangkokbiznews.com