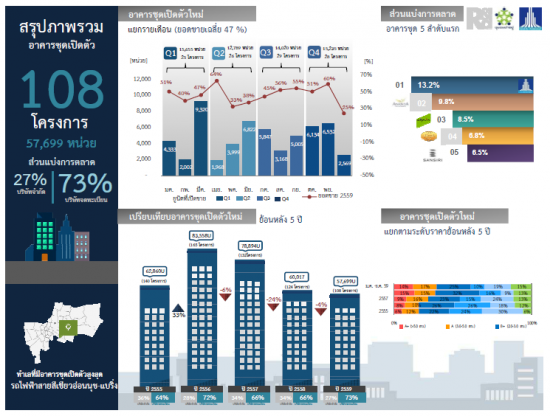

สรุปภาพรวมอาคารชุดเปิดตัวใหม่ ปี 2559

สรุปภาพรวมอาคารชุดเปิดตัวใหม่ ปี 2559

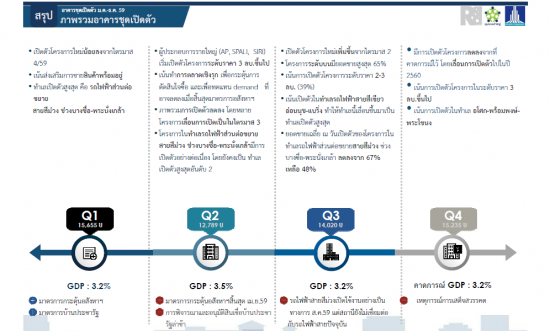

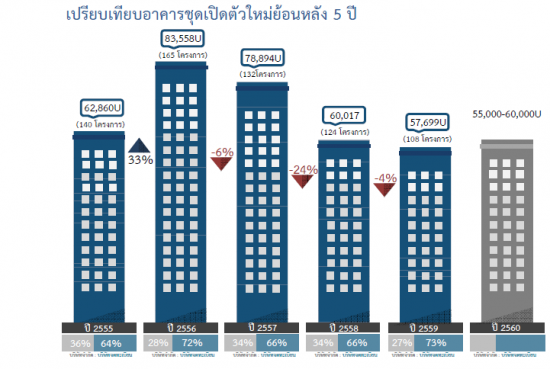

ภาพรวมการเปิดตัวอาคารชุดใหม่ ในปี 2559 ลดลง 4% จากปีก่อน เนื่องจากผู้ประกอบการเน้นการเปิดตัวโครงการระดับราคามากกว่า 3.0 ล้านบาท ประกอบกับในช่วงไตรมาส 4 มีการเลื่อนการเปิดตัวโครงการไปในปี2560 เพื่อให้สอดคล้องกับสถานการณ์ ปัจจุบันและสอดคล้องกับข้อจํากัดด้านกําลังซื้อในตลาดราคาต่ำกว่า 3.0 ล้านบาท ซึ่งสะท้อนได้ จากยอดขายเฉลี่ยของโครงการระดับราคามาก 3.0 ล้านบาทคิดเป็น 56% ในขณะที่กลุ่มราคาต่ำกว่า 3.0 ล้านบาท มียอดขายเฉลี่ยเพียง 43%

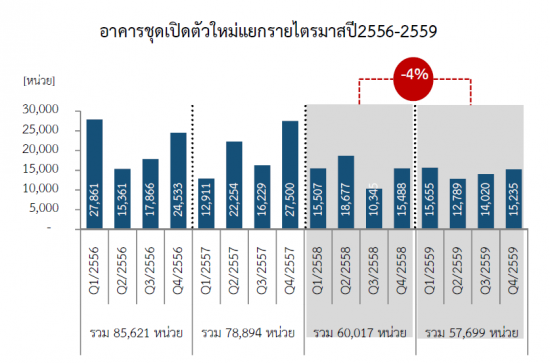

อาคารชุดเปิดตัว ม.ค.-ธ.ค. 59

• ภาพรวมจํานวนหน่วยการเปิดตัวโครงการใหม่ ลดลง 4% จากปีก่อน อันเนื่องมาจากสถานการณ์ ปัจจุบัน ที่ส่งผลต่อการเลื่อนเปิดตัวโครงการใหม่ จากเดิมที่จะเปิดตัวในช่วง Q4/2559 เป็นช่วง Q1/2560 6,740 หน่วย

• โครงการระดับราคา 2-3 ลบ. มีการเปิดตัวสูงสุดที่ 25% รองลงมาคือกลุ่ม ระดับราคา 1-1.5 ลบ. มีการเปิดตัวอยู ที่ 19%

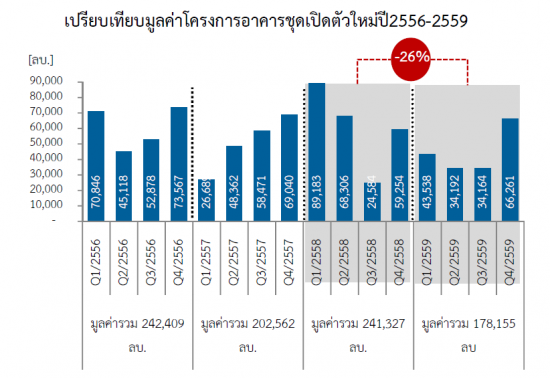

• มูลค่าการเปิดตัวในช่วงปี 59 ลดลง 26% จากปีก่อน เนื่องจากมีหน่วยเปิดตัวลดลง และมีสัดส่วนของโครงการราคาตั้งแต่ 3.0 ล้านบาทอยู่ที่ 56% ต่ํากว่าปี 58 ซึ่งอยู่ที่ 62% นอกจากนี้ยังมีการเลื่อนเปิดตัวโครงการในระดับราคามากกว่า 3.0 ล้านบาทไปช่วงต้นปี 2560

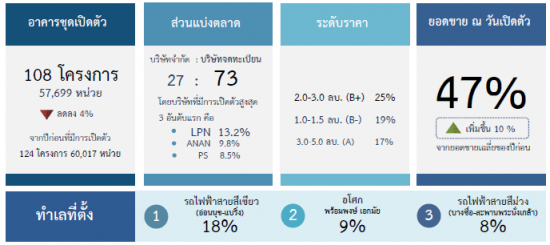

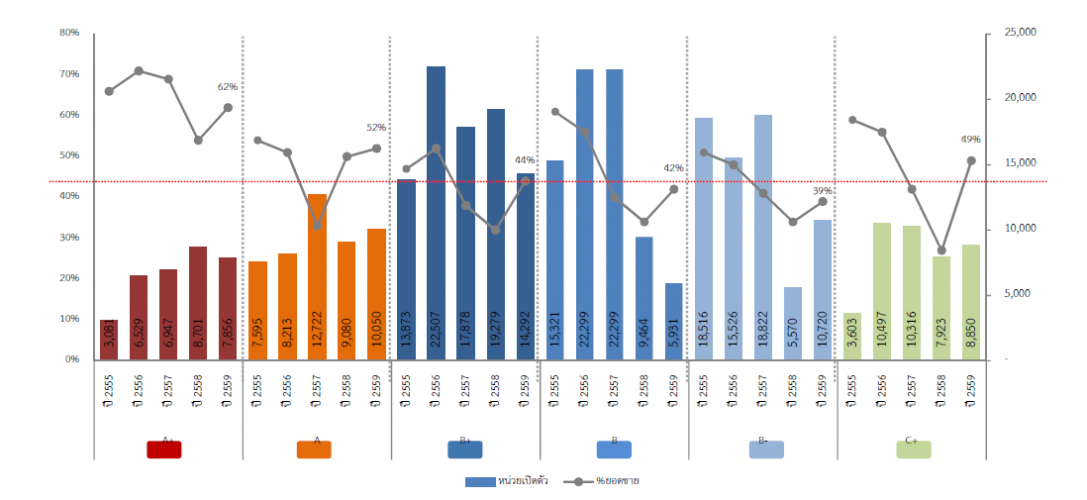

เปรียบเทียบยอดขายอาคารชุดเปิดตัวใหม่ แยกตามระดับราคา 2555-2559

• ยอดขายเฉลี่ย ณ วันเปิดตัว ปี 2559 อยู่ที่ 47% ซึ่งสูงกว่าปี ที่ผ่านมาซึ่งอยู ที่ 37% เป็นผลมาจากการเพิ่มขึ้นของยอดขายเฉลี่ย ณ วันเปิดตัวในทุกระดับราคา

• อาคารชุดราคา 3 ลบ.ขึ้นไป และระดับราคาต่ํากว่า 1 ลบ. มียอดขายเฉลี่ย ณ วันเปิดตัวสูงกว่ายอดขายเฉลี่ยในปี 2559 สําหรับยอดขายกลุ่มต่ำกว่า 1 ลบ. เกิดจากโครงการ Regent home sukhumvit 81 และ 97/1 มียอดขายอยู ที่ 96%-100%

• โครงการระดับราคา 2-3 ลบ. มีการเปิดตัวสูงสุดในปี 2559 ที่ 14,292 หน่วย หรือประมาณ 25% แต่ยังมียอดขาย ณ วันเปิดตัวเฉลี่ยอยู่ ที่ 44% ซึ่งยังต่ำกว่ายอดขายเฉลี่ยของทั้งตลาดที่ 47%

REVIEW PRODUCT TREND 2016 CONDOMINIUM

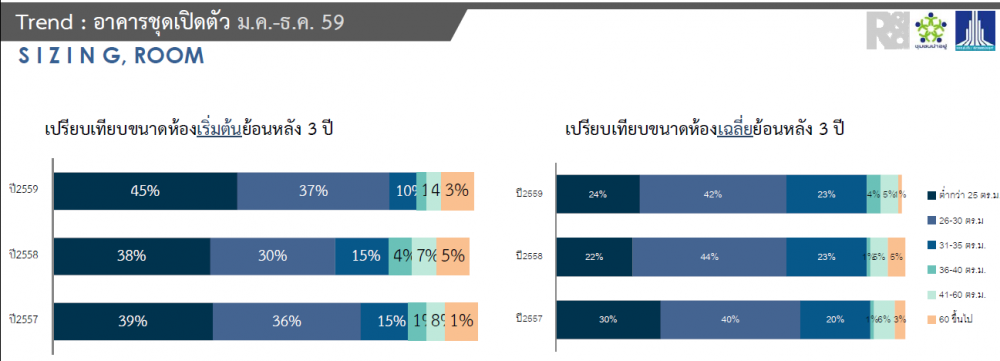

- เมื่อเปรียบเทียบโครงการย้อนหลัง 3 ปี พบว่าขนาดห้องเริ่มต้นที่มีขนาดต่ำกว่า 25 ตร.ม. มีการเปิดตัวสูงสุดโดยและมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยเพิ่มขึ้นจากปีก่อนประมาณ 7% ทั้งนี้ภาพรวมโครงการขนาดห้องต่ํากว่า 25 ตร.ม. กลับมีจํานวนน้อยลง โดยโครงการส่วนใหญ่ ยังคงเน้นการขายขนาดห้อง 26-35 ตร.มากขึ้นตั้งแต่ ในช่วงปี 2558 โดยคิดเป็นสัดส่วนประมาณ 65%

- ขนาดห้องเฉลี่ย 26-30 ตร.ม. มีการเปิดตัวสูงสุด 42% เมื่อเปรียบเทียบย้อนหลัง 3 ปี พบว่าขนาด 28 ตร.ม. มีแนวโน้มการเพิ่มขึ้นอย่างต่อเนื่อง โดยมีสัดส่วน การเปิดตัวสูงสุดตลอด 3 ปี ที่ผ่านมา โดยในปี 2559 จาก Regent Green Power ที่เปิดตัวขนาด 28 ตร.ม. สูงสุดคือ ที่ 34%

- ขนาดห้องเฉลี่ย 22.5 ตร.ม. มีสัดส่วนการเปิดตัวสูงสุดที่ 9% จาก LPN ที่มีสัดส่วนทางการตลาด 50% และเมื่อเปรียบเทียบย้อนหลัง 3 ปี พบว่า ในปี 2558 ภาพรวมการเปิดขายห้องขนาด 22.5 ตร.ม. มีสัดส่วนลดลง โดยส่วนใหญ่ จะเน้นการขายห้องที่มีขนาด 24 ตร.ม. จาก PS ที่เปิดตัวประมาณ 70%

สรุป แนวโน้มสถานการณ์ อาคารชุดปี 2560

คาดการณ์ หน่วยอาคารชุดเปิดตัวใหม่ในปี 2560 จะใกล้เคียงในปี 2559 ประมาณ 55,000-60,000 หน่วย

• โครงการเปิดตัวส่วนใหญ่ในครึ่งปีแรกเป็นโครงการที่เลื่อนเปิดตัวจาก Q4/2559 (132โครงการ)

• อาคารชุดระดับราคา 3 ลบ.ขึ้นไป ยังเติบโตต่อเนื่องในปี 2560

+ PS, SPALI, SIRI, Singha , Areeya , AP เริ่มขยายฐานลูกค้าในกลุ่มตลาดบนมากขึ้น

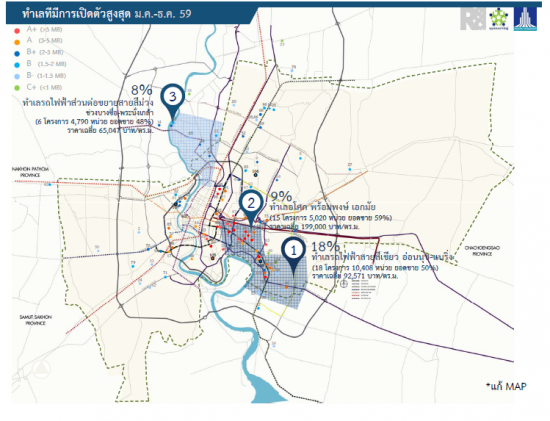

• ทําเลที่มีแนวโน้มการเปิดตัวสูงในปี 2560 คือ

- ทําเลใจกลางเมือง อโศก พรอ มพงษ เอกมัย

- ทําเลรถไฟฟา สายสีเขยีวอ อนนุช-แบริ่ง สมุทรปราการ

- ทําเลถนนพระราม 9 – รัชดาภิเษก

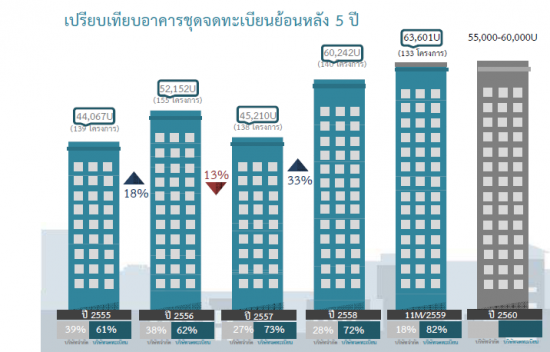

คาดการณ์หน่วยอาคารชุดจดทะเบียนในปี 2560 จะลดลงจากปี 2559 เล็กน้อย โดยอยู่ ที่ประมาณ 55,000-60,000 หน่วย ตามการเปิดตัวที่ลดลงในช่วง 2 ปี ที่ผ่านมา

• อาคารชุดระดับราคา 3 ลบ.ขึ้นไปจะสูงขึ้น

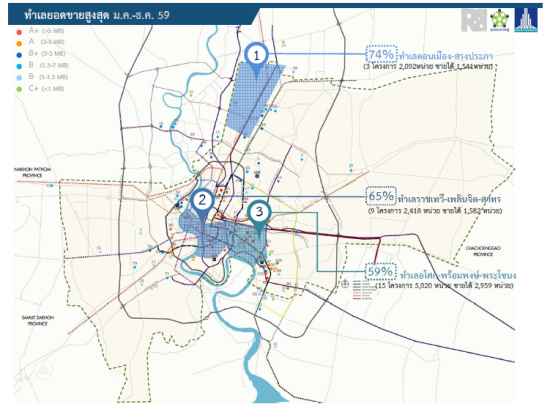

• ทำเลที่มีแนวโน้มจดทะเบียนสูงในปี 2560 คือ

- ทําเลรถไฟฟ้า ส่วนต่อขยายสายสีม่วง (ช่วงบางซื่อ-สะพานพระนั่งเกล้า)

- ทําเลรถไฟฟ้า ส่วนต่อขยายสายสีเขียว (ช่วงแบริ่ง-สมุทรปราการ)

- ทําเลใจกลางเมือง อโศก พร้อมพงษ์ เอกมัย

คาดการณ์ ปัจจัยที่มีผลต่ออาคารชุด :

+ เศรษฐกิจ เติบโตต่อเนื่อง (3.2%) โดยมีปัจจัยสนับสนุนหลักจากการลงทุนภาครัฐ และการท่องเที่ยว

+ ดอกเบี้ยทรงตัวในระดับต่ำ

+ ความชัดเจนของรถไฟฟ้า 3 สาย : สายสีส้มฝั่งตะวันออก (ศูนย์ วัฒนธรรม-มีนบุรี), สายสีชมพู (แคราย-มีนบุรี), สายสีเหลือง (ลาดพร้าว-สําโรง)

- ต้นทุนการก่อสร้างมีแนวโน้มเพิ่มขึ้นตามแนวโน้มการเพิ่มขึ้นของราคาน้ำมัน

- ที่ดินมีราคาสูงขึ้นเรื่อยๆ ทำให้ผู้ประกอบการปรับกลยุทธ์ ในการดําเนินธุรกิจ

- หนี้ครัวเรือนชะลอตัวลงแต่ ยังคงตัวอยู ในระดับสูง (ปี 59~81%)

- ธนาคารยังคงเข้มงวดต่อการปล่อยสินเชื่อ

- ความไม่ชัดเจนของนโยบายรัฐ ในส่วนภาษีที่ดิน, หลักเกณฑ์ใหม่ของโครงการบ้านประชารัฐ

- ผลกระทบทางอ้อมผ่านตลาดทุนจากปัจจัยเสี่ยงภายนอกประเทศ เช่น Brexit, นโยบายของ Trump

ขอบคุณข้อมูลจาก : www.lpn.co.th