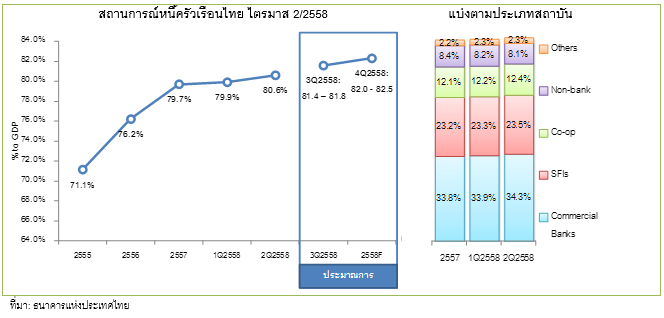

หนี้ครัวเรือนไตรมาส 2/58 ... ขยับขึ้นเล็กน้อยตามคาดมาที่ 80.6% ต่อจีดีพี

- ธนาคารแห่งประเทศไทย (ธปท.) รายงานตัวเลขหนี้ภาคครัวเรือนไทยประจำไตรมาส 2/2558 พบว่ามีจำนวนรวม 10.71 ล้านล้านบาท เพิ่มขึ้นร้อยละ 6.2 จากสินเชื่อเพื่อที่อยู่อาศัยเป็นหลัก นำโดยกลุ่มธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจและสหกรณ์ออมทรัพย์ ขณะที่ บทบาทนอนแบงก์ปรับลดลง

- ส่วนแนวโน้มหนี้ครัวเรือนไตรมาส 3/2558 ยังเติบโตค่อนข้างจำกัด โดยแม้ว่าบทบาทของสินเชื่อที่อยู่อาศัยในช่วงครึ่งหลังของปี 2558 น่าจะยังทำได้ดีต่อเนื่องจากช่วงครึ่งแรกของปี แต่คงถูกลดทอนด้วยการเติบโตชะลอลงของสินเชื่อรายย่อยประเภทอื่นๆ โดยประเมินว่าสัดส่วนหนี้ครัวเรือนต่อจีดีพีในไตรมาส 3/2558 จะอยู่ที่ระดับร้อยละ 81.4 - 81.8 ต่อจีดีพี และมีโอกาสขยับขึ้นอีกเล็กน้อยไปที่ระดับร้อยละ 82.0 - 82.5 ณ สิ้นปี 2558 ซึ่งเมื่อคิดเป็นอัตราการเติบโตของยอดคงค้างหนี้ครัวเรือนแล้ว จะพบว่าชะลอลงมาที่ราวร้อยละ 5.3 - 6.0 จากปีก่อนหน้า เทียบกับปี 2557 ที่เติบโตร้อยละ 6.6 ซึ่งช่วยคลายความกังวลต่อประเด็นเชิงเสถียรภาพทางเศรษฐกิจลงบางส่วน

ธนาคารแห่งประเทศไทย (ธปท.) รายงานตัวเลขหนี้ภาคครัวเรือนไทยประจำไตรมาส 2/2558 พบว่ามีจำนวนรวม 10.71 ล้านล้านบาท เพิ่มขึ้นร้อยละ 6.2 ซึ่งยังถือเป็นการเติบโตที่ต่ำกว่าค่าเฉลี่ยในช่วงหลายปีก่อนหน้า ตามการชะลอตัวของเศรษฐกิจไทยและการระมัดระวังการอนุมัติสินเชื่อในหลายผลิตภัณฑ์ของผู้ประกอบการ

ทั้งนี้ หากเทียบกับผลิตภัณฑ์มวลรวมในประเทศหรือจีดีพี (ซึ่งมีการปรับวิธีการคำนวณใหม่) แล้ว พบว่า หนี้ครัวเรือนต่อจีดีพี อยู่ในระดับร้อยละ 80.6 ต่อจีดีพี ซึ่งเป็นไปตามที่ศูนย์วิจัยกสิกรไทยประเมินไว้ในช่วงก่อนหน้า และขยับขึ้นเล็กน้อยเมื่อเทียบกับระดับร้อยละ 79.9 และร้อยละ 79.6 ณ สิ้นไตรมาส 1/2558 และสิ้นปี 2557 ตามลำดับ โดยการปรับเพิ่มขึ้นของหนี้ครัวเรือนในไตรมาส 2/2558 นี้ ยังเป็นผลจากการเติบโตของสินเชื่อเพื่อที่อยู่อาศัยเป็นหลัก

ขณะที่ สินเชื่อเช่าซื้อรถยนต์ยังคงปรับลดลง ส่วนสินเชื่อเพื่อการอุปโภคและบริโภคอื่นๆ เช่น สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล มีทิศทางชะลอลงหรือค่อนข้างทรงตัวเมื่อเทียบกับไตรมาสก่อนหน้า ทำให้บทบาทของกลุ่มนอนแบงก์ต่อการขับเคลื่อนหนี้ครัวเรือนปรับตัวลดลง ขณะที่ ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจและสหกรณ์ออมทรัพย์ ยังเป็นผู้เล่นหลักที่ปล่อยกู้ให้กับภาคครัวเรือนในไตรมาส 2/2558

สถานการณ์หนี้ครัวเรือนไทย ไตรมาส 2/2558 แบ่งตามประเภทสถาบัน

ที่มา: ธนาคารแห่งประเทศไทย

อย่างไรก็ดี ต้องยอมรับว่า สินเชื่อรายย่อยประเภทอื่นๆ ที่เติบโตได้อย่างเชื่องช้า โดยเฉพาะสินเชื่อเช่าซื้อรถยนต์ที่กดดันทั้งการเติบโตของสินเชื่อทั้งในกลุ่มธนาคารพาณิชย์และนอนแบงก์ อันเป็นผลจากทั้งนโยบายเครดิตของสถาบันการเงินที่เข้มงวดกว่าอดีต การลดวงเงินปล่อยกู้แก่กลุ่มลูกค้าที่มีความเสี่ยง รวมถึงอุปสงค์ต่อสินเชื่อใหม่ที่อยู่ในระดับจำกัดของภาคครัวเรือนเพื่อระมัดระวังการใช้จ่ายในช่วงเศรษฐกิจชะลอ ทำให้ผลจากการเติบโตของสินเชื่อที่อยู่อาศัยถูกลดทอนด้วยการเติบโตชะลอลงของสินเชื่อรายย่อยประเภทอื่นๆ

ดังนั้น สถานการณ์หนี้ครัวเรือนในไตรมาส 3/2558 จึงยังเติบโตได้อย่างค่อยเป็นค่อยไป โดยประเมินว่าสัดส่วนหนี้ครัวเรือนต่อจีดีพีจะอยู่ที่ระดับร้อยละ 81.4 - 81.8 ต่อจีดีพี และมีโอกาสขยับขึ้นอีกเล็กน้อยไปที่ระดับร้อยละ 82.0 - 82.5 ณ สิ้นปี 2558 ซึ่งคิดเป็นอัตราการเติบโตของยอดคงค้างหนี้ครัวเรือนที่ชะลอลงมาที่ร้อยละ 5.3 - 6.0 จากปีก่อนหน้า เทียบกับอัตราการเติบโตในปี 2557 ที่ร้อยละ 6.6 ทั้งนี้ ทิศทางการเติบโตของระดับหนี้ครัวเรือนที่ชะลอลงดังกล่าว ถือเป็นสัญญาณเชิงบวกที่ช่วยคลายความกังวลต่อประเด็นเชิงเสถียรภาพระยะยาวลงได้บางส่วนในขณะนี้

ขอบคุณข้อมูลจาก : ศูนย์วิจัยกสิกรไทย