"การควบรวมและซื้อกิจการ (M&A) ในอาเซียนของไทยขยายตัวสูงสุดรับ AEC : โอกาสในการสร้าง Regional Presence"

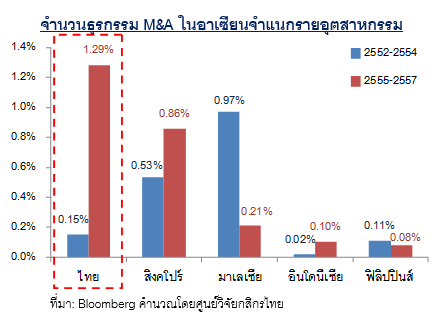

- มูลค่าการทำ M&A ในอาเซียนของไทยต่อ GDP ระหว่างปี 2555-2557 เพิ่มขึ้นมาอยู่ที่ร้อยละ 1.3 จากราวร้อยละ 0.15 ในปี 2552-2554 อยู่ในระดับใกล้เคียงกับประเทศที่พัฒนาแล้วอย่างสิงคโปร์ โดยอุตสาหกรรมบริการ อาหารและเครื่องดื่มเริ่มมีบทบาทมากขึ้น

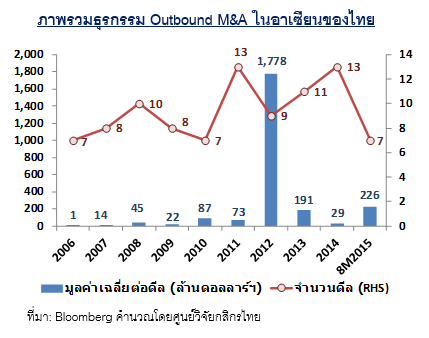

- มูลค่าเฉลี่ยของธุรกรรมการควบรวมและซื้อกิจการในอาเซียนของธุรกิจไทย (Outbound M&A to ASEAN) ในช่วงปี 2555-8M/2558 อยู่ที่ราว 556 ล้านดอลลาร์ฯต่อดีล เพิ่มขึ้นถึง 13 เท่า จากช่วงปี 2549-2554 บ่งชี้ถึงกลยุทธ์ของธุรกิจไทยในการใช้ M&A ขับเคลื่อนการลงทุนโดยตรงในต่างประเทศในตลาดที่มีศักยภาพสูง

- ผู้ประกอบการไทยที่มีความแข็งแกร่งทั้งในด้านตราสินค้าและการดำเนินงาน รวมถึงยังมีเงินสดส่วนเกินสะสมสูงควรเริ่มเฟ้นหาบริษัทที่มีศักยภาพในภูมิภาคอาเซียนร่วมเป็นพันธมิตร โดยเน้นกลยุทธ์การเสริมความแข็งแกร่งของ Brand ให้เป็นที่รู้จักภายในภูมิภาคอาเซียนมากยิ่งขึ้น (Building regional presence) เพื่อให้ทันกระแสการเติบโตทางเศรษฐกิจที่อยู่ในระดับสูงและประชากรที่มีกำลังซื้อเพิ่มขึ้นภายหลังการเปิด AEC ที่จะถึงนี้

- อย่างไรก็ดี การทำ M&A เป็นการลงทุนระยะยาวในประเทศนั้นๆ ผู้ประกอบการไทยควรบริหารความเสี่ยงทุกด้านอย่างรอบคอบ อาทิ ความเสี่ยงด้านสภาพคล่อง ความเสี่ยงของการดำเนินงาน รวมทั้ง ควรบริหารผู้ที่มีส่วนได้ส่วนเสีย (Stakeholders) อย่างมีประสิทธิภาพ เพื่อการขยายธุรกิจอย่างยั่งยืนในอาเซียน

ธุรกรรมการควบรวมและซื้อกิจการในต่างประเทศ (Outbound Merger and Acquisition: Outbound M&A) ของธุรกิจไทย โดยเฉพาะอย่างยิ่งกิจการในภูมิภาคอาเซียน เริ่มกลับมามีพลวัตที่มากขึ้นในช่วง 2-3 ปีที่ผ่านมา ทั้งนี้ ภายใต้บริบทของการก้าวเข้าสู่ประชาคมเศรษฐกิจอาเซียน หรือ AEC ที่จะเริ่มต้นขึ้นพร้อมกับศักราชใหม่ปี 2559 นี้ การทำธุรกรรม Outbound M&A ของธุรกิจไทยในภูมิภาคอาเซียนจะมีทิศทางอย่างไร อุตสาหกรรมอะไรที่น่าสนใจในการเข้าทำธุรกรรม M&A นั้น บทเรียนจากการทำ M&A ในอดีตเป็นอย่างไรบ้าง จึงเป็นประเด็นที่ต้องจับตาในอนาคตอันใกล้

ปสัดส่วนมูลค่าเฉลี่ย M&A ของไทยในอาเซียนต่อ GDP ในช่วงปี 2555-2557 ตีตื้นมาอยู่ในระดับใกล้เคียงกับสิงคโปร์ สะท้อนการตื่นตัวของผู้ประกอบการไทยในอาเซียนที่มากขึ้นท่ามกลางเศรษฐกิจไทยที่ขยายตัวชะลอลง ประกอบกับการเข้าสู่ภาวะสังคมสูงวัยอย่างเต็มตัวแล้วนั้น การขยายโอกาสการดำเนินธุรกิจในประเทศเพื่อนบ้านอาเซียนที่ยังคงมีอัตราการขยายตัวทางเศรษฐกิจในระดับสูง โดยอัตราการขยายตัวทางเศรษฐกิจของอาเซียนในช่วง 3 ปีข้างหน้าคาดว่าจะอยู่ที่ราวร้อยละ 4.6-4.9 โดยประเทศในกลุ่ม CLMV มีอัตราการขยายตัวที่สูงถึงราวร้อยละ 7 ในขณะที่เศรษฐกิจไทยอาจเติบโตได้เพียงร้อยละ 3.2-3.6 ประกอบกับจำนวนประชากรอาเซียนที่มีมากกว่า 620 ล้านคนพร้อมทั้งกำลังซื้อที่เพิ่มขึ้น โดยเฉพาะในกลุ่ม CLMV ที่คาดว่ากำลังซื้อในเขตเมืองจะเพิ่มขึ้นจากราว 180 พันล้านดอลลาร์สหรัฐฯในปี 2556 เป็น 230 พันล้านดอลลาร์สหรัฐฯในปี 2563 หรือขยายตัวราวร้อยละ 4 ต่อปี ย่อมเป็นการกระจายความเสี่ยง ผนวกกับเป็นการขยายตลาดซึ่งเป็นผลดีต่อรายได้ของบริษัทโดยรวมอีกทาง

จากปัจจัยข้างต้นเป็นผลทำให้ธุรกรรม M&A ของไทยไปยังประเทศเพื่อนบ้านอาเซียนมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยในช่วง 4 ปีที่ผ่านมา (2555- 8M/ 2558) มูลค่าธุรกรรม M&A เฉลี่ยอยู่ที่ราว 556 ล้านดอลลาร์สหรัฐฯต่อดีล เพิ่มขึ้นจากช่วงปี 2549-2554 ที่มีมูลค่าธุรกรรม M&A เฉลี่ยเพียงราว 40 ล้านดอลลาร์สหรัฐฯต่อดีล หรือขยายตัวกว่า 13 เท่า ถึงแม้ว่าจำนวนธุรกรรมเฉลี่ยจะไม่แตกต่างกันมากนัก (ราว 9 ธุรกรรมต่อปี) ศูนย์วิจัยกสิกรไทยมองว่า มูลค่าธุรกรรม M&A ของไทยไปยังอาเซียนอาจแตะ 1,000 ล้านดอลลาร์สหรัฐฯในปี 2558 นี้ แสดงให้เห็นถึงกลยุทธ์ของผู้ประกอบการไทยในการใช้ธุรกรรม M&A ขับเคลื่อนการลงทุนในต่างประเทศที่มากขึ้น (Preferred option) โดยเฉพาะในภูมิภาคอาเซียนเพื่อให้เข้าถึงตลาดที่มีศักยภาพเติบโตสูง

นอกจากนี้ หากเปรียบเทียบสัดส่วนมูลค่าการทำธุรกรรม M&A ในอาเซียนต่อ GDP (M&A/ GDP) ของกลุ่มประเทศอาเซียน-5 พบว่า ในช่วง 3 ปีที่ผ่านมา (ปี 2555-2557) นั้น สัดส่วนโดยเฉลี่ย M&A/GDP ของไทยขยายตัวสูงสุดมาอยู่อันดับที่ 1 อยู่ที่ราวร้อยละ 1.3 ของ GDP จากร้อยละ 0.15 ของ GDP ในช่วงปี 2552-2554 โดยถึงแม้ว่าจะตัดธุรกรรมขนาดใหญ่ (ดีลเข้าซื้อกิจการอาหารและเครื่องดื่มในสิงคโปร์กว่า 1.1 หมื่นล้านดอลลาร์สหรัฐฯ) ไทยก็ยังคงอยู่ในอันดับที่ 2 ของอาเซียน ยิ่งเสริมภาพการตื่นตัวของผู้ประกอบการไทยในอาเซียนมากขึ้น

ทั้งนี้ ธุรกรรมขนาดใหญ่ที่น่าจับตาเกิดขึ้นในปี 2555 ซึ่งเป็นการเข้าซื้อกิจการอาหารและเครื่องดื่มขนาดใหญ่ของสิงคโปร์ของนักลงทุนไทยกว่า 11,000 ล้านดอลลาร์สหรัฐฯ (หรือกว่า 3.4 แสนล้านบาทในขณะนั้น) นับเป็นมูลค่าการทำ M&A สูงสุดในประวัติศาสตร์ของอาเซียน โดยจุดประสงค์หลักของการทำ M&A ในครั้งนั้นเพื่อเข้าถึงฐานลูกค้า มูลค่าตราสินค้าที่สูงอันเนื่องมาจากความหลากหลายและเป็นที่รู้จักในวงกว้าง รวมถึงห่วงโซ่อุปทานที่แข็งแกร่ง อีกทั้ง ยังนับเป็นจุดเริ่มต้นของบทบาทผู้นำทางด้านผลิตภัณฑ์เครื่องดื่มชั้นนำในภูมิภาคอาเซียน อันจะช่วยเพิ่มอำนาจการต่อรองในการเข้าซื้อกิจการเครื่องดื่มในประเทศอื่นได้มากขึ้น และสามารถแข่งขันกับนักลงทุนจากภูมิภาคอื่นได้ อาทิ ญี่ปุ่น เป็นต้น

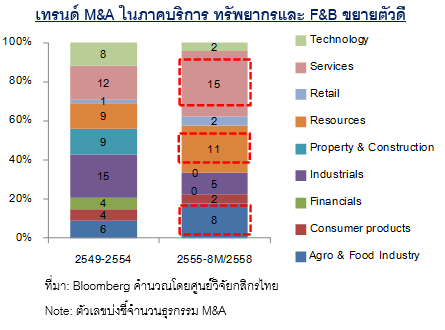

เทรนด์ M&A ของไทยในอาเซียนเน้นกลยุทธ์สร้างแบรนด์และซื้อแบรนด์ที่แข็งแกร่งมากขึ้น ธุรกิจบริการ อาหารและเครื่องดื่ม รวมถึงโครงสร้างพื้นฐานกำลังมาแรงหากพิจารณาถึงอุตสาหกรรมที่ผู้ประกอบการไทยทำธุรกรรม M&A ในอาเซียน คงต้องกล่าวว่า พลวัตของอุตสาหกรรมที่ผู้ประกอบการไทยเข้าทำธุรกรรม M&A ในอาเซียนเริ่มเปลี่ยนแปลงไป ซึ่งในอดีตนั้น ส่วนใหญ่การผนวก (Integration) กิจการที่เกี่ยวเนื่องกับห่วงโซ่อุปทานในประเทศที่มีทรัพยากรหรือวัตถุดิบที่เหมาะสมต่อการผลิต ยังคงเป็นเหตุผลหลักในการทำธุรกรรม M&A ของผู้ประกอบการไทย อันนำไปสู่การปรับลดลงของต้นทุนการดำเนินการ โดยกลยุทธ์ดังกล่าวประกอบด้วยการเข้าไปลงทุนในอุตสาหกรรมต้นน้ำ กลางน้ำ หรือปลายน้ำ (Vertical integration) อาทิ การเข้าซื้อกิจการผลิตบรรจุภัณฑ์ภายในประเทศที่บริษัทไทยต้องการขยายสินค้าจำพวกอาหารและเครื่องดื่มเพื่อลดความเสี่ยงในการเข้าถึงแหล่งวัตถุดิบสำหรับการผลิตบรรจุภัณฑ์ในประเทศนั้นๆ หรือ การขยายกิจการในแนวราบ (Horizontal integration) ซึ่งนำมาซึ่งตลาดศักยภาพใหม่ๆ อาทิ การเข้าซื้อกิจการโรงกลั่นปิโตรเลียมในประเทศอื่นๆ เป็นต้น

ทว่า นับตั้งแต่ปี 2555 เป็นต้นมา บริษัทไทยเริ่มเน้นการเสริมความแข็งแกร่งของตราสินค้าหรือ Brand ให้เป็นที่รู้จักภายในภูมิภาคอาเซียน (Building regional presence) มากยิ่งขึ้น หรือเฟ้นหาตราสินค้าที่แข็งแกร่งของประเทศที่เข้าไปลงทุน (Brand equity) เนื่องจากการขยายตัวของกำลังซื้อของประชากรภายในอาเซียนบ่งชี้ถึงความซับซ้อนของกลุ่มลูกค้า (Customer sophistication) ที่มีมากขึ้นตามไปด้วย โดยเฉพาะชนชั้นกลางที่ตัดสินใจซื้อสินค้าโดยมุ่งเน้นตราสินค้าที่มีชื่อเสียง (Brand consciousness) และมีพฤติกรรมการจับจ่ายใช้สอยในสินค้าที่บ่งชี้ถึงระดับทางสังคมที่สูงขึ้น (Aspirational consumption)

ดังนั้น กลยุทธ์การสร้างความแข็งแกร่งของตราสินค้าย่อมสร้างความยั่งยืนในประเทศที่เข้าไปลงทุนมากกว่ากลยุทธ์การทำการตลาดสินค้าโดยเน้นโปรโมชั่นทางด้านราคาหรือความหลากหลายของผลิตภัณฑ์ เพื่อหลีกเลี่ยงการแข่งขันทางด้านราคาของผู้ประกอบการรายอื่น และเปิดโอกาสให้ผู้ประกอบการไทยที่เข้าไปทำธุรกรรม M&A สามารถต่อยอดนวัตกรรมและสรรสร้างผลิตภัณฑ์ใหม่ๆภายใต้เครือของตราสินค้าที่แข็งแกร่งได้ (Umbrella brand)

ศูนย์วิจัยกสิกรไทยมองว่า ธุรกรรม M&A ที่มีแนวโน้มขยายตัวตามเศรษฐกิจของอาเซียนในอนาคตจะอยู่ในอุตสาหกรรมที่ผู้ประกอบการไทยมีศักยภาพในการขยายตลาดในภูมิภาค และมีเงินสดส่วนเกินสะสมสูง ได้แก่

- อุตสาหกรรมบริการ อาทิ ธุรกิจค้าปลีกและค้าส่ง ธุรกิจโลจิสติกส์ (บริการโกดังและคลังสินค้า, บริการยกขนส่งสินค้าที่ขนส่งทางทะเล หรือบริการด้านบรรจุภัณฑ์) ธุรกิจบริการสุขภาพและโรงพยาบาล ธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว

- อุตสาหกรรมอาหารและเครื่องดื่ม รวมถึงอุตสาหกรรมการเกษตรแปรรูป อาทิ ธุรกิจอาหารกระป๋อง อาหารสำเร็จรูป ธุรกิจแปรรูปยางพารา ธุรกิจอาหารทะเล ธุรกิจอาหารฮาลาล

- อุตสาหกรรมที่เกี่ยวเนื่องกับโครงสร้างพื้นฐาน อาทิ ธุรกิจการสื่อสารและโทรคมนาคม ธุรกิจกลุ่มวัสดุก่อสร้าง

การทำธุรกรรม M&A ในต่างประเทศของบริษัทไทยในช่วงที่ผ่านมา มีทั้งที่ประสบความสำเร็จเป็นอย่างดีและประสบกับความยากลำบากในการดำเนินธุรกิจ จนบางครั้งถึงขั้นล้มเหลว บ่อยครั้งเป็นผลมาจากความแตกต่างของวัฒนธรรมในการดำเนินงาน การประเมินมูลค่าการเข้าซื้อกิจการที่สูงเกินไป การเปลี่ยนมือของ brand ไปเรื่อยๆจากการล้มเหลวในการบริหารจัดการจนทำให้ผู้ที่มีส่วนได้ส่วนเสีย (Stakeholders) เริ่มหมดความเชื่อมั่น รวมถึงการบริหารการเงินอย่างไม่มีประสิทธิภาพ จากการศึกษาบริษัทไทยที่ออกไปทำธุรกรรม M&A ในต่างประเทศในช่วงหลายปีที่ผ่านมา ศูนย์วิจัยกสิกรไทยมีข้อสังเกตดังนี้

- ผู้ประกอบการควรมีเครื่องมือชี้วัดความสำเร็จของโครงการในระยะยาวเพื่อประเมินสภาพแวดล้อมธุรกิจที่อาจจะเปลี่ยนแปลงไป นักลงทุนไทยที่เข้าไปทำธุรกรรม M&A ในต่างประเทศควรจะมีเครื่องมือชี้วัดความสำเร็จของการเข้าซื้อกิจการที่ครอบคลุมหลายด้าน ไม่ว่าจะเป็นผลตอบแทนจากการลงทุน (Return on Investment: ROI) ในระยะยาวเมื่อเทียบกับการคาดการณ์ หรือความพึงพอใจของลูกค้าหรือพนักงานภายหลังจากการเข้าซื้อกิจการซึ่งอาจจะวัดจาก Employee turnover ratio ในระยะยาว โดยไม่ควรตัดสินผลประกอบการต่างๆในระยะเวลาอันสั้นเกินไป (1-3 ปี) อย่างไรก็ดี การเข้าซื้อกิจการด้วยเงินสด รวมถึงผู้ซื้อกิจการ (Acquirers) ที่ยังมี P/E อยู่ในระดับต่ำ มีแนวโน้มประสบความสำเร็จมากกว่า ส่วนหนึ่งอาจจะมาจากการที่ผู้ซื้อกิจการที่มี P/E อยู่ในระดับต่ำมักจะเลือกลงทุนในกิจการที่มีความเสี่ยงต่ำ หรือมีการประเมินกิจการที่เข้าซื้อค่อนข้างรอบคอบ เพื่อเสริมภาพผลประกอบการของ acquirer ให้สูงขึ้น (P/E สูงขึ้น) ในอนาคต

- ในระดับของประเทศ ภาครัฐควรส่งเสริมให้ผู้ประกอบการไทยออกไปลงทุนในต่างประเทศในระดับที่สูงอย่างต่อเนื่อง โดยภาครัฐควรมีบทบาทช่วยเสริมศักยภาพผู้ประกอบการไทยให้สามารถออกไปแข่งขันในต่างประเทศได้ (Regional player) ไม่ว่าจะเป็นนโยบายส่งเสริมทางด้านภาษี การอำนวยความสะดวกในด้านต่างๆ ซึ่งสิงคโปร์และมาเลเซียมีนโยบายดังกล่าวที่ค่อนข้างชัดเจน นอกจากนี้ ยังเป็นการช่วยกระตุ้นให้ผู้ประกอบการหน้าใหม่ๆมีบทบาทมากขึ้นในระดับภูมิภาค ซึ่งจะช่วยให้ระดับการทำธุรกรรม M&A ต่อ GDP ของไทยอยู่ในระดับที่สูงอย่างต่อเนื่องได้

นอกจากนี้ ศูนย์วิจัยกสิกรไทยยังได้รวบรวมข้อคิดในการทำ M&A ในต่างประเทศให้มีความยั่งยืนดังต่อไปนี้

การเข้าซื้อกิจการในต่างประเทศควรคำนึงถึงแนวโน้มระยะยาว โดยเฉพาะที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ รวมทั้งควรมีกระแสเงินสด (สายป่าน) ที่เพียงพอรองรับความผันผวนในตลาดโลก บริษัทที่เน้นการเฟ้นหาทรัพยากรธรรมชาติหรือวัตถุดิบ โดยเฉพาะสินค้าโภคภัณฑ์ อาทิ เหล็ก ถ่านหิน น้ำมันปาล์ม หรือสินแร่อื่นๆ เพื่อเป็นส่วนหนึ่งของห่วงโซ่อุปทานบริษัท ควรคำนึงถึงจุดคุ้มทุนในระยะยาว เนื่องจากเป็นการลงทุนระยะยาวในประเทศนั้นๆ

โดยการประเมินธุรกิจหรือกิจการที่ต้องการเข้าทำธุรกรรมอย่างละเอียดรอบคอบเพื่อความยั่งยืนและอยู่รอด โดยผู้ประกอบการไทยควรตั้งคำถามว่า การเข้าครอบงำกิจการเป็นแผนการที่เหมาะสมที่สุดในการเข้าไปลงทุนหรือไม่ จังหวะในการเข้าทำธุรกรรมควรเป็นช่วงเวลาใด แนวโน้มอุตสาหกรรมและการแข่งขันของกิจการที่จะเข้าครอบงำเป็นอย่างไร กฎระเบียบการลงทุนละสิทธิประโยชน์ทางภาษี เพื่อให้ได้มาซึ่งราคาที่เหมาะสมและกิจการที่ตรงกับทิศทางธุรกิจหลักของผู้ประกอบการไทย และควรคำนึงถึงกรณีเลวร้ายที่สุดที่อาจจะเกิดขึ้นได้ (Worst-case scenario) มิเช่นนั้น หากประเมินมูลค่าเข้าซื้อกิจการสูงกว่าแนวโน้มระยะยาวมากเกินไป อาจนำมาซึ่งภาระทางการเงินที่เพิ่มขึ้นอย่างมาก หากรายได้ที่คาดว่าจะได้หรือต้นทุนที่คาดว่าจะปรับลดจากการเข้าซื้อกิจการไม่เป็นไปตามคาด โดยเฉพาะหากบริษัทนั้นๆใช้วิธีการกู้ยืมเพื่อซื้อกิจการ (Leverage) เนื่องจาก กระแสเงินสดของบริษัทอาจไม่เพียงพอสำหรับรองรับความผันผวนของราคาสินค้าโภคภัณฑ์ที่มีวัฏจักร (cycle) ตามเศรษฐกิจโลก อย่างไรก็ดี ผลประกอบการในระยะสั้นไม่ได้บ่งชี้ถึงความสำเร็จของการทำ M&A ในระยะยาว บริษัทที่เข้าทำ M&A ไม่ควรตัดสินว่าการทำ M&A ประสบความล้มเหลวในระยะเวลาอันสั้น แต่ควรอดทนและเน้นการบริหาร stakeholders ให้ได้ผล

การบริหารผู้ที่มีส่วนได้ส่วนเสีย (Stakeholders’ management) อย่างมีประสิทธิภาพ ช่วยให้การดำเนินธุรกิจภายใต้ M&A ราบรื่นขึ้น การผสมผสานการทำงานร่วมกันผ่านการสื่อสารที่มีประสิทธิภาพระหว่างกลุ่มผู้บริหารใหม่และพนักงานทุกระดับขององค์กรช่วยสร้างวัฒนธรรมองค์กรใหม่ที่แข็งแกร่ง อันจะนำมาซึ่งการต่อยอดธุรกิจที่ยั่งยืนและความพึงพอใจของผู้ถือหุ้น ซึ่งต้องอาจใช้ระยะเวลานานในการปรับตัว นอกจากนี้ ความเชื่อมั่นและความพึงพอใจของลูกค้าและ suppliers อาจเปลี่ยนไปได้ โดยเฉพาะธุรกิจที่ลูกค้าอาจยึดติดแบรนด์ ไม่ว่าจะเป็น ธุรกิจบริการต่างๆ อาทิ โรงพยาบาล E-commerce หรือธนาคาร หรือธุรกิจสินค้าอุปโภคบริโภคที่ลูกค้ามีความคุ้นเคยมานาน ดังนั้น การหล่อหลอมการดำเนินงานให้เป็นหนึ่งเดียวจะช่วยลดปัจจัยเสี่ยงข้างต้นได้

กล่าวโดยสรุปนั้น ผู้ประกอบการไทยที่มีความแข็งแกร่งทั้งในด้านตราสินค้าและการดำเนินงานควรริเริ่มเฟ้นหาบริษัทที่มีศักยภาพในภูมิภาคอาเซียนเข้าร่วมเป็นพันธมิตร เพื่อให้ทันกระแสการเติบโตทางเศรษฐกิจที่อยู่ในระดับสูงและประชากรที่มีกำลังซื้อเพิ่มขึ้น อีกทั้ง เพื่อลดการแข่งขันของตลาดภายในประเทศไทยที่อาจเพิ่มขึ้นจากการเข้ามาของผู้ประกอบการจากต่างประเทศ โดยอาจพิจารณาเลือกใช้กลยุทธ์ M&A เพื่อความรวดเร็วในการเข้าถึงฐานลูกค้า วัตถุดิบ การได้รับอนุญาตให้ดำเนินธุรกิจและตลาดใหม่ๆ ทั้งนี้ ควรเน้นการเสริมความแข็งแกร่งของตราสินค้าหรือ Brand ให้เป็นที่รู้จักภายในภูมิภาคอาเซียน (Building regional presence) มากยิ่งขึ้นผ่านการทำการตลาดที่ตอบโจทย์ผู้บริโภคในแต่ละท้องถิ่นที่มีวัฒนธรรมและพฤติกรรมการบริโภคที่แตกต่างกันออกไป โดยอย่าลืมคำนึงถึงจุดประสงค์ของการทำธุรกรรม M&A ว่าเหมาะสมหรือไม่ และควรประเมินสถานะของบริษัทที่จะเข้าซื้อกิจการ รวมถึงการผนวกกิจการอย่างมีประสิทธิภาพ เพื่อการขยายธุรกิจอย่างยั่งยืนในภูมิภาคอาเซียน

ขอบคุณข้อมูลจาก : ศูนย์วิจัยกสิกรไทย ขอบคุณรูปภาพจาก : KrungsriGuru