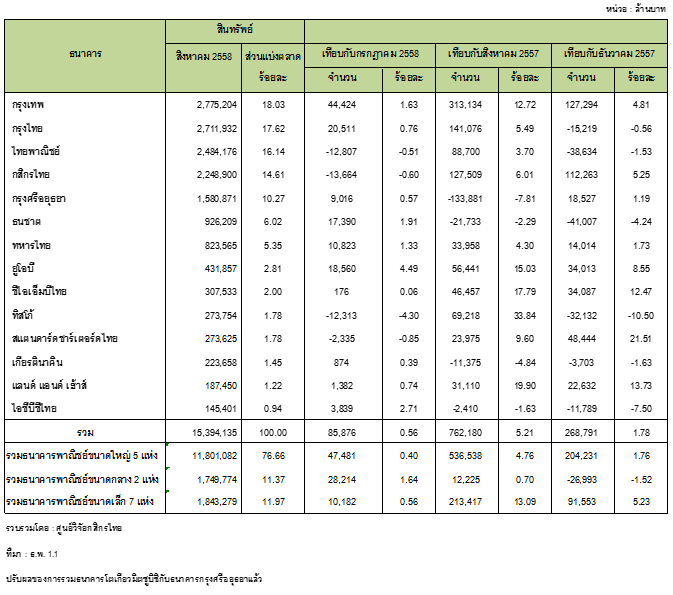

"สินเชื่อและเงินฝากเดือน ส.ค. 58 กระเตื้องขึ้นเป็นครั้งแรกในรอบ 4 เดือน"

ศูนย์วิจัยกสิกรไทย สรุป ข้อมูลสินเชื่อ เงินฝาก และสภาพคล่อง ของธนาคารพาณิชย์ไทย 14 แห่ง ณ สิ้นเดือนสิงหาคม 2558 (ปรับผลของการรวมธนาคารธนาคารโตเกียวมิตซูบิชิเข้ากับธนาคารกรุงศรีอยุธยา) จากเอกสารรายการย่อแสดงสินทรัพย์และหนี้สิน (ธ.พ.1.1) พร้อมประเมินแนวโน้มในระยะถัดไปไว้ ดังนี้

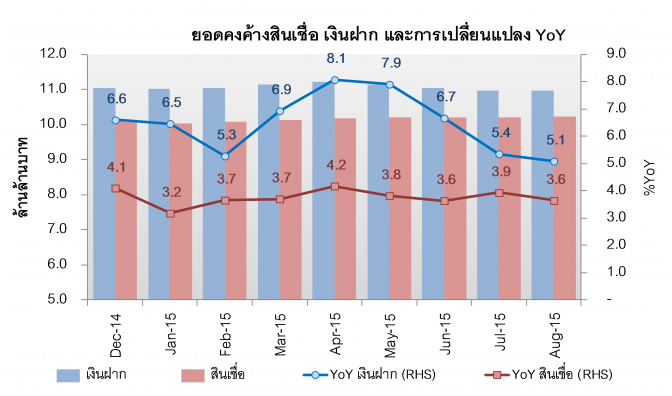

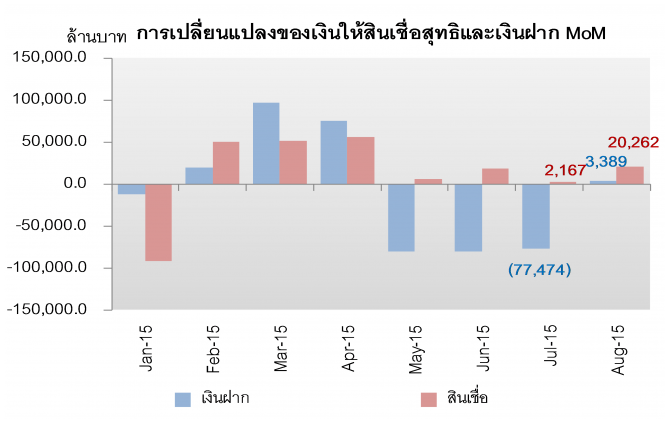

สินเชื่อเติบโตดีขึ้นในรอบ 4 เดือน ...ขณะที่เงินฝากกลับเป็นบวกเล็กน้อย หลังจากที่หดตัวติดต่อกัน 3 เดือนก่อนหน้า- เงินให้สินเชื่อสุทธิ เพิ่มขึ้น 2.03 หมื่นล้านบาท คิดเป็น 0.20% จากเดือนก่อน (MoM) และเพิ่มขึ้น 3.64% เมื่อเทียบกับช่วงเดียวกันปีก่อน (YoY) โดยสินเชื่อธุรกิจโดยเฉพาะเอสเอ็มอี ยังคงเป็นตัวนำในการเติบโตอย่างต่อเนื่อง อย่างไรก็ตามหากเทียบกับต้นปี อัตราการเติบโตยังคงอ่อนแออยู่ที่ 1.12%YTD

- เงินฝากกลับมาเป็นบวกเล็กน้อยที่ 3.39 พันล้านบาท หรือคิดเป็น 0.03% MoM ซึ่งเพิ่มขึ้นเป็นครั้งแรกในรอบ 4 เดือน กระนั้นก็ดี ระดับการเพิ่มขึ้นดังกล่าวไม่ได้มากนักและ YTD ยังคงติดลบ 0.5% เนื่องจากภาวะดอกเบี้ยต่ำกระตุ้นให้เกิดการย้ายเงินลงทุนไปในสินทรัพย์ประเภทอื่น ประกอบกับการแข่งขันด้านเงินฝากยังไม่มีความชัดเจน อันเป็นผลจากสินเชื่อที่ขยายตัวในระดับค่อนข้างต่ำ

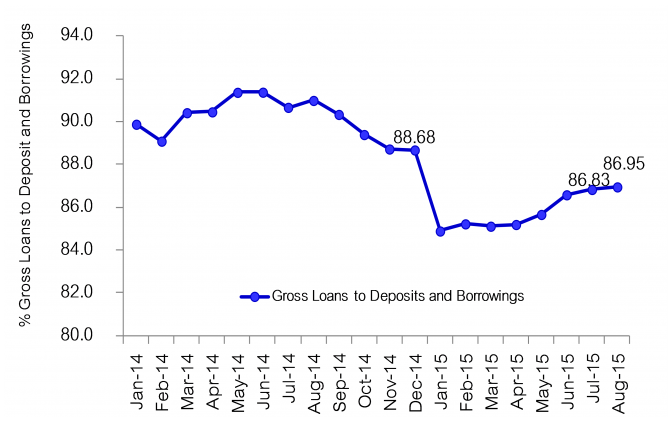

- สภาพคล่องของธนาคารพาณิชย์เดือน ส.ค. 2558 ค่อนข้างทรงตัวจากเดือนก่อนหน้า ท่ามกลางการบริหารเงินฝากของธนาคารพาณิชย์ให้เติบโตใกล้เคียงกับเงินให้สินเชื่อเพื่อลดต้นทุนการดำเนินงาน ส่งผลส่วนเงินให้สินเชื่อรวมต่อเงินฝากรวมกับตราสารหนี้ที่ออกและเงินกู้ยืม (LTD+Borrowing Ratio) ปรับตัวในกรอบแคบๆ โดยตึงตัวขึ้นเล็กน้อยมาที่ระดับ 86.95% จากระดับ 86.83% ณ สิ้นเดือนก่อนหน้า

- สำหรับแนวโน้มสินเชื่อ ณ สิ้นไตรมาส 3/2558 นี้

- ส่วนทิศทางสภาพคล่องของธนาคารพาณิชย์นั้น

เชื่อว่าโจทย์หลักยังอยู่ที่การบริหารจัดการต้นทุนทางการเงินเพื่อประคองส่วนต่างอัตราดอกเบี้ยท่ามกลาง Credit Cost ที่ปรับตัวเพิ่มขึ้น ทำให้อัตราส่วน LTD+Borrowings มีโอกาสปรับตัวในกรอบแคบๆ ขณะที่ สภาพคล่องในระบบการเงินโดยรวมยังคงถูกท้าทายจากกระแสเงินทุนเคลื่อนย้ายจากต่างประเทศ แม้ในระยะสั้นจะบรรเทาลงหลังธนาคารกลางสหรัฐฯ เลื่อนการขึ้นดอกเบี้ยออกไปก็ตาม

อันดับธนาคารพาณิชย์ไทยจัดจากเงินให้สินเชื่อ ณ วันที่ 31 สิงหาคม 2558

อันดับธนาคารพาณิชย์ไทยจัดจากเงินฝาก ณ วันที่ 31 สิงหาคม 2558