ECB ผ่อนคลาย มาตรการทางการเงิน น้อยกว่าที่คาด แต่อาจต้องทบทวนเพิ่มอีก หากเศรษฐกิจและเงินเฟ้อยังฟื้นตัวช้า

ผลการประชุมของธนาคารกลางยุโรป (ECB) เมื่อวันที่ 3 ธ.ค. 2558 สร้างความผิดหวังให้กับตลาดการเงิน ที่รอจับตาสัญญาณผ่อนคลาย มาตรการทางการเงิน รอบใหม่จาก ECB อย่างใกล้ชิด เพราะ ECB มีมติปรับลดอัตราดอกเบี้ยเงินฝาก และขยายเวลา-ประเภทสินทรัพย์ที่จะเข้าซื้อผ่านมาตรการ QE เท่านั้น แต่ไม่มีการเพิ่มวงเงินซื้อสินทรัพย์ต่อเดือน ตามที่หลายฝ่ายได้ประเมินไว้ โดยเงินยูโรและอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศในกลุ่มยูโรโซน กลับมาปรับตัวขึ้น หลังจากที่ทยอยปรับตัวลงไปอย่างต่อเนื่องในช่วงก่อนหน้านี้

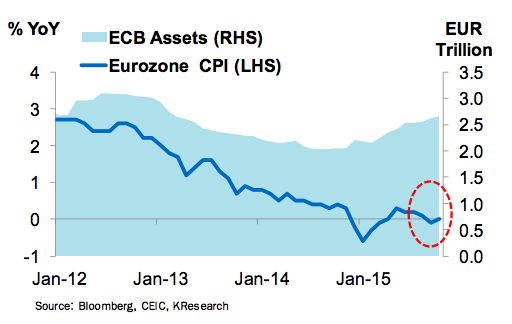

- ECB ดำเนินมาตรการผ่อนคลายทางการเงินรอบใหม่ผ่าน 2 เครื่องมือ เพื่อหนุนเงินเฟ้อและประคองการขยายตัวของเศรษฐกิจยูโรโซน หลังการทำ QE ในช่วง 9 เดือนที่ผ่านมา มีผลเชิงบวกต่อกิจกรรมทางเศรษฐกิจในบางส่วนเท่านั้น ขณะที่ มีสัญญาณที่สะท้อนว่า ECB มีความจำเป็นต้องใช้ความพยายามมากขึ้นกว่าที่เงินเฟ้อของยูโรโซนจะกลับเข้าสู่เป้าหมายที่ร้อยละ 2.0 (ECB ปรับลดประมาณการเงินเฟ้อในปี 2559-2560 ลงมาที่ร้อยละ 1.0 และร้อยละ 1.6 จากคาดการณ์เดิมที่ร้อยละ 1.1 และร้อยละ 1.7 ตามลำดับ)

1) การปรับลดอัตราดอกเบี้ยเงินฝากของสถาบันการเงินไว้ที่ ECB ลงมาอยู่ที่ระดับติดลบร้อยละ 0.30 จากที่ติดลบร้อยละ 0.20 และมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ร้อยละ 0.05 ตามเดิม 2) การขยายเวลา-ประเภทสินทรัพย์ที่สามารถเข้าร่วมโครงการซื้อสินทรัพย์ แต่คงวงเงินซื้อสินทรัพย์ต่อเดือนไว้ที่ 6.0 หมื่นล้านยูโร

ทั้งนี้ ECB จะเดินหน้ามาตรการ QE ไปจนถึงอย่างน้อยในเดือนมี.ค. 2560 จากกำหนดการเดิมที่สิ้นสุดในเดือนก.ย. 2559 ซึ่งจะเท่ากับมีการเพิ่มวงเงินของโครงการซื้อสินทรัพย์ทั้งหมดอีกราว 3.6 แสนล้านยูโร มาเป็น 1.5 ล้านล้านยูโร (รวมทั้งสิ้น 25 เดือนระหว่างเดือนมี.ค. 2558-มี.ค. 2560) จากวงเงินรวมเดิมที่ 1.14 ล้านล้านยูโร (รวมทั้งสิ้น 19 เดือนระหว่างเดือนมี.ค. 2558-ก.ย. 2559) โดย ECB ได้เพิ่มพันธบัตรเทศบาลท้องถิ่น หรือพันธบัตรของรัฐบาลแคว้นต่างๆ เข้ามาเป็นประเภทสินทรัพย์ที่ ECB สามารถซื้อภายใต้โครงการนี้ด้วย นอกจากนี้ ECB ระบุว่า จะมีการนำเงินที่ได้จากการครบกำหนดไถ่ถอนพันธบัตร/ตราสารหนี้ที่ถือครองอยู่กลับมาลงทุนใหม่อีกครั้ง ซึ่งการดำเนินการในส่วนนี้ จะทำให้ระดับงบดุลของ ECB ทรงตัวอยู่ในระดับสูงต่อเนื่อง และสภาพคล่องในระบบจะไม่ถูกดึงกลับออกไปด้วยเช่นกัน

- ค่าเงินยูโรและอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศสมาชิกยูโรโซนปรับตัวขึ้น (สวนทางกับเงินดอลลาร์ฯ และราคาสินทรัพย์เสี่ยงที่เผชิญแรงเทขาย) ภายหลังผลการประชุมของ ECB ที่มีมติผ่อนคลายมาตรการทางการเงินด้วยเครื่องมือที่น้อยและไม่หลากหลายเท่ากับที่ตลาดคาดหวังไว้ในช่วงหลายสัปดาห์ก่อนหน้า น่าจะสะท้อนภาวะการปรับฐานของตลาดการเงินในหลายๆ ส่วน มากกว่าที่จะเป็นการปรับเปลี่ยนมุมมองไปโดยสิ้นเชิง

โดย ศูนย์วิจัยกสิกรไทย มองว่า ECB อาจต้องการเก็บบางเครื่องมือ/มาตรการผ่อนคลายทางการเงิน (เช่น การเพิ่มวงเงินซื้อสินทรัพย์ต่อเดือน การลดดอกเบี้ยเงินฝากในระดับที่ติดลบลึกขึ้นและ/หรือการกำหนดให้มีอัตราดอกเบี้ยหลายระดับ เพื่อผลักดันให้ให้สถาบันการเงินมีการปล่อยสินเชื่อมากขึ้น ตลอดจนการเพิ่มหุ้นกู้เอกชนเข้ามาเป็นสินทรัพย์ที่ ECB สามารถซื้อในช่วงระหว่างการทำ QE) ไว้สำหรับเป็นทางเลือกในการดำเนินการผ่อนคลายอีกระลอกในช่วงหลายเดือนข้างหน้า โดยเฉพาะอย่างยิ่งหากสัญญาณการฟื้นตัวของเศรษฐกิจและเงินเฟ้อยังมีความเปราะบางและล่าช้า และ ECB เองก็อาจต้องการรอดูสัญญาณเกี่ยวกับทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) ก่อน เพราะหากเฟดส่งสัญญาณการทยอยปรับอัตราดอกเบี้ย Fed Funds ในช่วงหลายเดือนข้างหน้า ก็เป็นไปได้ว่า ค่าเงินยูโรก็จะกลับมาเคลื่อนไหวในกรอบที่อ่อนค่า สะท้อนความแตกต่างระหว่างทิศทางนโยบายการเงินของเฟดและ ECB

- สำหรับผลต่อไทยนั้น แม้ช่วงเวลาการดำเนินมาตรการ QE ของ ECB จะยาวนานขึ้น แต่ก็เป็นจังหวะเวลาทับซ้อนกับที่เฟดเตรียมจะปรับขึ้นอัตราดอกเบี้ยนโยบาย ซึ่งทำให้คาดว่า กระแสการเคลื่อนย้ายเงินทุนระหว่างประเทศ อาจต้องเผชิญกับภาพที่ผันผวนอย่างยากจะหลีกเลี่ยง ขณะที่ กระแสเงินทุนไหลเข้าสู่ตลาดการเงินไทย (จากผลของมาตรการผ่อนคลายของ ECB) อาจจะยังมีภาพที่ไม่ชัดเจนมากนัก เพราะปัจจัยสำคัญของตลาดการเงินไทยและทั่วโลก ยังเป็นเรื่องวัฏจักรการปรับนโยบายการเงินของสหรัฐฯ กลับสู่ภาวะปกติ (Policy normalization) ซึ่งน่าจะกินเวลายาวข้ามปี ดังนั้น ยังคงมีความเป็นไปได้ที่เงินบาทจะเคลื่อนไหวในทิศทางที่อ่อนค่า และเข้าทดสอบระดับ 36.00 บาทต่อดอลลาร์ฯ อีกครั้ง ขณะที่ อัตราผลตอบแทนพันธบัตรรัฐบาลไทย ก็อาจทยอยปรับตัวขึ้น ท่ามกลางกระแสการเคลื่อนย้ายเงินทุนที่น่าจะมีความผันผวนมากขึ้น