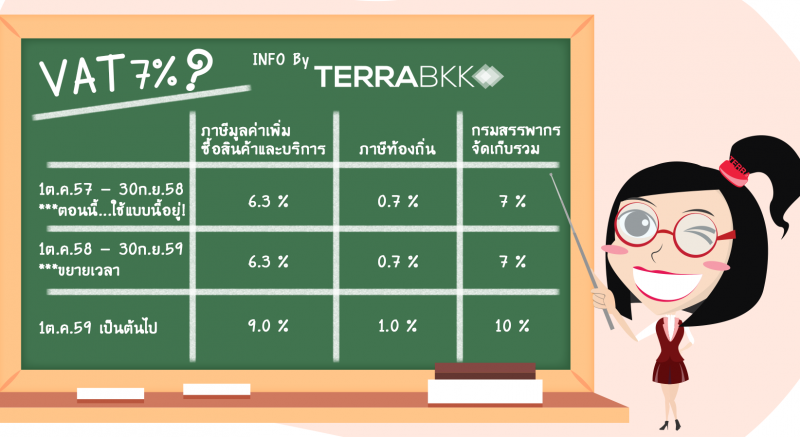

ต่อภาษี VAT 7% อีก 1 ปี เริ่ม 1 ต.ค. 58 - 30 ก.ย. 59

ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วย การลดอัตราภาษีมูลค่าเพิ่ม (ฉบับที่ ๕๙๒) พ.ศ. ๒๕๕๘ ซึ่งประกาศในราชกิจจานุเบกษา เมื่อวันที่ 26 กันยายน 2558

เนื่องจากเศรษฐกิจของประเทศยังชะลอตัว และการใช้จ่ายของภาคเอกชนยังมีความจำเป็นต้องได้รับการสนับสนุนให้มีการขยายตัวอย่างต่อเนื่อง ดังนั้นเพื่อเป็นการผลักดันและกระตุ้นเศรษฐกิจให้ประชาชนมีกำลังซื้อสินค้า ให้ระบบเศรษฐกิจของประเทศขยายตัวได้อย่างต่อเนื่องและมั่นคง จึงจำเป็นขยายเวลาการลดอัตราภาษีมูลค่าเพิ่มจาก 10% เป็น 6.3% ออกไปอีก ตั้งแต่ 1 ต.ค. 2558 จนถึงวันที่ 30 กันยายน พ.ศ. 2559 และลดอัตราเป็น 9% ตั้งแต่วันที่ 1 ตุลาคม พ.ศ. 2559 เป็นต้นไป

โดยมีผลให้ยกเลิกประกาศคณะรักษาความสงบแห่งชาติ ฉบับที่ 92/2557 เรื่อง การลดอัตราภาษีมูลค่าเพิ่ม ลงวันที่ 17 กรกฎาคม พุทธศักราช 2557 ที่ได้กำหนดให้ลดอัตราภาษีมูลค่าเพิ่มตามมาตรา 80 แห่งประมวลรัษฎากร จาก 10% เป็น 6.3% เป็นการชั่วคราว สำหรับการขายสินค้า การให้บริการ หรือการนำเข้าทุกกรณี ตั้งแต่วันที่ 1 ตุลาคม พ.ศ. 2557 ถึงวันที่ 30 กันยายน พ.ศ. 2558 และจัดเก็บเป็น อัตรา 9% ตั้งแต่วันที่ 1 ตุลาคม พ.ศ. 2558 เป็นต้นไป

ทั้งนี้ ตามพระราชกฤษฎีกา อัตราภาษีมูลค่าเพิ่มตามมาตรา 80 นั้น ตามพระราชบัญญัติจัดสรรรายได้ประเภทภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะให้แก่ราชการส่วนท้องถิ่น พ.ศ. 2534 ประกอบกับพระราชบัญญัติรายได้เทศบาล (ฉบับที่ 3) พ.ศ.2534 ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ.2535 เป็นต้นไป ได้มอบให้กรมสรรพากรเรียกเก็บภาษีมูลค่าเพิ่มแทนราชการส่วนท้องถิ่น ในอัตรา 1 ใน 9 ของอัตราภาษีที่จัดเก็บ ดังนั้น กรมสรรพากรจึงจัดเก็บภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 6.3 บวกกับภาษีที่ต้องจัดสรรให้แก่ราชการส่วนท้องถิ่นอีกในอัตรา 1 ใน 9 ของอัตราภาษีที่จัดเก็บ รวมเป็นอัตราภาษีมูลค่าเพิ่มทั้งสิ้นร้อยละ 7.0 นั่นเอง