โอกาสของไทยในตลาดรถยนต์ EV จากสายตาของนักลงทุนจีน

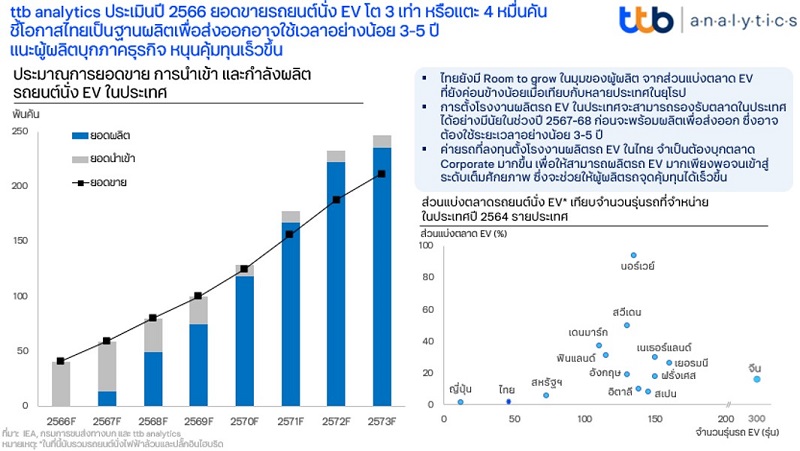

ข้อมูลจาก ttb analytics ประเมินปี 2566 ยอดขายรถยนต์นั่ง EV จะเติบโต 3 เท่า หรือแตะ 4 หมื่นคัน ชี้โอกาสไทยเป็นฐานผลิตเพื่อส่งออกอาจใช้เวลาอย่างน้อย 3-5 ปี แนะผู้ผลิตบุกภาคธุรกิจรถเช่า ขนส่งและโลจิสติกส์ ให้หนุนคุ้มทุนเร็วขึ้น

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics เผยแนวโน้มตลาดรถยนต์ EV (Electric Vehicle : EV) ปัจจุบันในตลาดโลกมีการแข่งขันรุนแรงขึ้น จากการปรับลดราคาขายฉลี่ย 2-10% ซึ่งการกระตุ้นด้วยการลดราคาก็ทำให้ผู้บริโภคหันมาใช้รถ EV เร็วขึ้น โดยในปี 65 ยอดขายรถยนต์นั่งไฟฟ้าล้วน (EV) ทำสถิติขายได้ 7.23 ล้านคัน ขยายตัว 57% ปัจจัยบวกมาจากบริษัทผู้ผลิตยานยนต์ทั่วโลกปรับแผนธุรกิจมุ่งสู่ EV เร็วขึ้น ด้วยการเปิดตัวรถยนต์ EV รุ่นใหม่ ๆ เพิ่มขึ้นกว่า 100 รุ่น

สำหรับประเทศไทยรัฐบาลตั้งเป้าให้ไทยผลิตรถยนต์ EV ให้ได้ 30% ภายในปี 2573 ขณะที่ในช่วง 3 ปีที่ผ่านมา ไทยมียอดจดทะเบียนรถยนต์ EV เพิ่มขึ้นถึง 17 เท่า ซึ่งปีนี้คาดว่าจะมียอดจดทะเบียนรถยนต์นั่ง EV ถึง 40,812 คัน ขยายตัว 321.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยการนำเข้ารถยนต์ EV แบรนด์ยอดนิยมจากจีนผ่านสิทธิประโยชน์ทางการค้าจากเขตการค้าเสรี (Free Trade Area : FTA) เป็นหลัก และบางส่วนยังได้ส่วนลดเพิ่มเติมหลังค่ายผู้ผลิตเข้าร่วมมาตรการสนับสนุนการลงทุนของภาครัฐ ซึ่งมีเงื่อนไขผูกพันที่จะต้องลงทุนผลิตรถยนต์ EV ในประเทศให้ได้ตามระยะเวลาที่กำหนด

Game Changer ของตลาดรถยนต์โลก แบรนด์ที่เปลี่ยนช้าอาจไม่ได้ไปต่อ

การแข่งขันด้านราคาในตลาดรถยนต์ EV จะเป็น Game Changer ที่กระทบตลาดรถยนต์ทั่วโลก โดยเฉพาะแบรนด์รถเดิมหากปรับตัวช้าอาจค่อย ๆ หายไป เพราะรถยนต์ EV ก็เป็นเสมือน “เครื่องใช้ไฟฟ้าติดล้อ” ที่ไม่ต่างจาก “สินค้าเทคโนโลยี” ที่ต้องตกรุ่นไปตามยุคสมัย รวมถึงราคารถ EV ที่ลดลงกระทบทั้งตลาดรถใหม่และรถมือสอง โดยเฉพาะตลาดรถหรู หรือแม้แต่ค่ายญี่ปุ่นและจีนในระดับ C และ D Segment ที่มีราคาขายใกล้เคียงกัน จนทำให้อุปทานรถยนต์นั่งมือสองเพิ่มขึ้นอย่างรวดเร็ว

จีนรุกตลาดรถยนต์ EV เร็ว ไทยอาจได้ประโยชน์จากการลงทุนระยะแรกไม่มากนัก

ประเด็นด้านภูมิรัฐศาสตร์ระหว่างสหรัฐฯกับจีน มีส่วนทำให้จีนสนใจเข้ามาตั้งฐานการผลิตรถยนต์ EV ในไทย เพราะจะช่วยกระจายความเสี่ยงและเลี่ยงการแข่งขันในตลาดรถยนต์ EV ในจีนที่รุนแรง ขณะที่ไทยยังมีส่วนแบ่งตลาดรถยนต์ EV ที่ค่อนข้างต่ำ และยังมีโอกาสเติบโตอีกมาก ซึ่งสามารถต่อยอดห่วงโซ่การผลิตชิ้นส่วนยานยนต์ไทย และมีผลดีกับจีนหากเข้ามาตั้งโรงงานผลิตรถยนต์ EV ในไทยซึ่งมีโอกาสถึงจุดคุ้มทุน (Breakeven Point) เร็วกว่าหากเทียบกับการตั้งฐานผลิตในประเทศอื่น โดยเฉพาะเมื่อได้แรงสนับสนุนจากมาตรการส่งเสริมการลงทุนผลิตรถยนต์ EV ของไทยที่ดึงดูดเมื่อเทียบกับมาตรการอุดหนุนผู้บริโภคของจีนที่กำลังจะสิ้นสุดลงในสิ้นปี 66

ขณะที่การสนับสนุนการผลิตรถยนต์ EV ภายใต้นโยบาย “30@30” ของภาครัฐ ที่ตั้งเป้าให้ไทยผลิตรถยนต์ EV ได้ 30% ภายในปี 2573 โดยเริ่มปี 2566-2568 ตั้งเป้าผลิตยานยนต์ไฟฟ้าประเภทรถยนต์นั่งและรถกระบะรวมกันได้ 2.25 แสนคัน ซึ่งใกล้เคียงกับยอดคำขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่คิดเป็นกำลังผลิตอยู่ที่ 2.6 แสนคัน (ข้อมูล ณ เดือน สิงหาคม 2565)

ซึ่งจากข้อมูลนี้ ttb analytics วิเคราะห์ว่า การตั้งโรงงานผลิตรถยนต์นั่ง EV ในระยะนี้จะใช้รองรับตลาดในประเทศเป็นหลัก เพื่อลดการพึ่งพาการนำเข้าจากจีนให้ได้มากที่สุด ก่อนจะสามารถผลิตเพื่อส่งออกอย่างจริงจัง ซึ่งอาจต้องใช้เวลาอย่างน้อย 3 ปี หรือราวปี 2569 เป็นต้นไป

สอดคล้องกับการตั้งไทยเป็นฐานผลิตรถกระบะ EV เพื่อส่งออกที่อาจต้องใช้เวลามากกว่า 5 ปี เพราะปัจจุบัน ไทยรั้งอันดับ 2 ของโลกในฐานะฐานผลิตรถกระบะขนาด 1 ตัน หรือเฉลี่ยปีละ 1 ล้านคัน ซึ่งมีเจ้าตลาดเพียงไม่กี่ราย และกว่าครึ่งหนึ่งเป็นการผลิตเพื่อส่งออก ขณะที่ตลาดส่งออกรถกระบะยังมีขนาดเล็กและมีลักษณะเฉพาะ โดยตลาดหลัก อาทิ สหรัฐฯ ตะวันออกกลาง ออสเตรเลีย และอาเซียน ประกอบกับราคาขายรถกะบะที่ไม่สูงนัก ทำให้จุดคุ้มทุนในการตั้งโรงงานผลิตอาจต้องใช้เวลานานกว่ากลุ่มรถยนต์นั่ง เห็นได้จากแผนการวิจัยและพัฒนาเพื่อผลิตรถกระบะที่เป็น EV ยังตามหลังแผนของรถยนต์นั่งอยู่พอสมควร

อย่างไรก็ดีในระยะเริ่มต้นตลาดรถยนต์ EV ในไทย อาจจะต้องมาเจาะภาคธุรกิจก่อน เช่น ธุรกิจรถเช่า EV (Fleet) ธุรกิจขนส่งและโลจิสติกส์ เพื่อให้ปริมาณรถยนต์ EV ที่จะผลิตและจำหน่ายในประเทศมากพอจนเข้าสู่ระดับเต็มศักยภาพ (Full Capacity) ซึ่งจะช่วยให้ค่ายผู้ผลิตรถยนต์ EV ในประเทศถึงจุดคุ้มทุนได้เร็วขึ้น