EIC มอง กนง. คงดอกเบี้ยนโยบายตลอดปี 2021 แม้เศรษฐกิจไทยจะชะลอลงมากจากการแพร่ระบาด COVID-19 ระลอกที่ 3

EIC มอง กนง. คงดอกเบี้ยนโยบายตลอดปี 2021 แม้เศรษฐกิจไทยจะชะลอลงมากจากการแพร่ระบาด COVID-19 ระลอกที่ 3

·กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี แม้ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวชะลอลงมากจากการระบาด COVID-19 รอบ 3 เนื่องจาก กนง. มองว่าโจทย์สำคัญที่สุดของเศรษฐกิจไทย

คือ การจัดหาและการกระจายวัคซีนให้เพียงพอและทันการณ์

·กนง. ประเมินว่ามาตรการสินเชื่อและการเร่งปรับปรุงโครงสร้างหนี้ จะช่วยลดภาระทางการเงินได้ตรงจุดมากกว่าการปรับลดอัตราดอกเบี้ยนโยบายที่ปัจจุบันอยู่ในระดับต่ำแล้ว

·ภาวะการเงินไทยผ่อนคลายลงในบางมิติ จากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่ปรับตัวลดลงตามการลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และเงินบาทที่อ่อนค่าลงเทียบกับคู่ค้าคู่แข่ง แต่การกระจายตัวของสภาพคล่องยังไม่ทั่วถึงโดยเฉพาะในกลุ่ม SME จากความเสี่ยงด้านเครดิตที่สูงขึ้น

·EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2021 และจะให้ความสำคัญมากกว่ากับการเพิ่มประสิทธิภาพของนโยบายการเงินเพื่อกระจายสภาพคล่องแก่ภาคธุรกิจที่ได้รับผลกระทบ, เน้นสนับสนุนการปรับโครงสร้างหนี้ และอาจขยายระยะเวลาของการลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ (FIDF) ออกไปอีกได้

Key points

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี และประเมินเศรษฐกิจไทยมีแนวโน้มขยายตัวชะลอลงมากจากการระบาดระลอกที่ 3 ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 5 พฤษภาคม 2021 กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดยคณะกรรมการมองว่า โจทย์สำคัญที่สุดของเศรษฐกิจไทยคือ การจัดหาและการกระจายวัคซีนให้เพียงพอและทันการณ์ ส่วนมาตรการด้านการเงินที่สำคัญคือ การกระจายสภาพคล่องไปยังธุรกิจและครัวเรือนที่ได้รับผลกระทบจากการระบาดระลอกใหม่ โดยเฉพาะมาตรการสินเชื่อและการเร่งปรับปรุงโครงสร้างหนี้ จะช่วยลดภาระทางการเงินได้ตรงจุดมากกว่าการปรับลดอัตราดอกเบี้ยนโยบาย จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบาย และรักษาขีดความสามารถในการดำเนินนโยบายการเงินที่มีจำกัดไว้

- เศรษฐกิจไทยมีแนวโน้มขยายตัวชะลอลงจากการระบาดระลอกที่ 3 ซึ่งส่งผลกระทบต่อการใช้จ่าย

ในประเทศและแนวโน้มการฟื้นตัวของนักท่องเที่ยวต่างชาติ จากการเปิดประเทศที่ช้ากว่าคาดและนโยบายกำจัดการเดินทางระหว่างประเทศที่ยังไม่แน่นอน สำหรับแรงขับเคลื่อนหลักของเศรษฐกิจไทยมาจาก

การส่งออกสินค้าที่ฟื้นตัวตามเศรษฐกิจประเทศคู่ค้า แต่ผลดีต่อการจ้างงานในตลาดแรงงานโดยรวมยังมีจำกัด ขณะที่มาตรการเยียวยาและมาตรการการเงินเพิ่มเติมของภาครัฐจะมีส่วนสนับสนุนการฟื้นตัว

ของเศรษฐกิจในระยะสั้น แต่แรงกระตุ้นภาครัฐในปีงบประมาณ 2022 อาจลดลงบ้างจากการเร่งเบิกจ่าย พ.ร.ก. กู้เงินในปีงบประมาณปัจจุบัน - สำหรับอัตราเงินเฟ้อทั่วไปจะเร่งขึ้นชั่วคราวในไตรมาสที่ 2 ของปี 2021 จากฐานราคาน้ำมันดิบที่อยู่ในระดับต่ำในไตรมาสเดียวกันของปีก่อนหน้า ด้านการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

- สำหรับความเสี่ยงสำคัญของเศรษฐกิจไทยในระยะต่อไป ได้แก่ (1) การกระจายและประสิทธิผลของวัคซีนป้องกัน COVID-19 (2) การฟื้นตัวที่แตกต่างกันและไม่ทั่วถึง ทำให้ตลาดแรงงานมีความเปราะบางมากขึ้น และส่งผลต่อรายได้ครัวเรือนและการบริโภคภาคเอกชน และ (3) ฐานะการเงินที่เปราะบางเพิ่มเติม โดยเฉพาะธุรกิจ SMEs และธุรกิจท่องเที่ยวซึ่งมีความสามารถในการชำระหนี้ลดลงตามรายได้ที่ลดลง ขณะที่ภาคครัวเรือนมีสัดส่วนเงินออมต่อรายได้ลดลงทำให้ความสามารถในการรองรับค่าใช้จ่ายลดลง

จากการประเมินของ ธปท. พบว่า หากภาครัฐสามารถจัดหาและกระจายวัคซีนเพิ่มเติมได้ตามเป้าหมายที่ 100 ล้านโดส ในปี 2021 จะส่งผลให้ GDP ไทย ขยายตัวได้ 2% ในปี 2021 และ 4.7% ในปี 2022 (ยังไม่รวมมาตรการภาครัฐที่อาจออกมาเพิ่มเติม) แต่ในกรณีเลวร้าย หากภาครัฐจัดหาและกระจายวัคซีนได้ช้ากว่าแผนเดิม จะส่งผลให้ GDP ไทยขยายตัวเพียง 1% ในปี 2021 และ 1.1% ในปี 2022

- ในกรณีที่ภาครัฐสามารถกระจายวัคซีนได้ตามเป้าหมายที่ 100 ล้านโดสในปี 2021 จะส่งผลให้ GDP ไทย ขยายตัวได้ 2% ในปี 2021 และ 4.7% ในปี 2022 และมีจำนวนนักท่องเที่ยวต่างประเทศ 1.2 ล้านคน และ 15 ล้านคนในปี 2021 และ 2022 ตามลำดับ และมีแนวโน้มที่จะเกิดภาวะภูมิคุ้มกันหมู่ (Herd Immunity)

ในไตรมาส 1 ของปี 2022 อีกทั้ง จะมีผู้ว่างงาน ณ สิ้นปี 2022 อยู่ที่ 2.7 ล้านคน - ในกรณีที่ภาครัฐสามารถกระจายวัคซีนได้เพียง 64.4 ล้านโดส จะส่งผลให้ GDP ไทย ขยายตัวได้เพียง 1.5% ในปี 2021 และ 2.8% ในปี 2022 โดยในกรณีนี้ จะมี GDP รวมตลอดปี 2021-2022 ต่ำกว่ากรณีที่สามารถกระจายวัคซีนได้ 100 ล้านโดส ถึง 3% (4.6 แสนล้านบาท) นอกจากนี้ จำนวนนักท่องเที่ยวต่างประเทศจะลดลงมาอยู่ที่ 1 ล้านคนในปี 2021 และ 12 ล้านคนในปี 2022 ตลอดจนมีแนวโน้มที่จะเกิด Herd Immunity ล่าช้าออกไปในไตรมาส 3 ของปี 2022 อีกทั้ง จะมีผู้ว่างงาน ณ สิ้นปี 2022 อยู่ที่ 2.8 ล้านคน

- ในกรณีที่ภาครัฐกระจายวัคซีนได้น้อยกว่า 64.4 ล้านโดสในปี 2021 จะส่งผลให้ GDP ไทย ขยายตัวได้เพียง 1% ในปี 2021 และ 1.1% ในปี 2022 โดยจะมี GDP รวมตลอดปี 2021-2022 ต่ำกว่ากรณีที่สามารถกระจายวัคซีนได้ 100 ล้านโดส ถึง 5.7% (8.9 แสนล้านบาท) นอกจากนี้ จำนวนนักท่องเที่ยวต่างประเทศจะอยู่ที่ 0.8 ล้านคนในปี 2021 และ 8 ล้านคนในปี 2022 ส่วนแนวโน้มที่จะเกิด Herd Immunity ก็ล่าช้าออกไปอีกเป็นไตรมาส 4 ของปี 2022 และผู้ว่างงาน ณ สิ้นปี 2022 จะสูงถึง 2.9 ล้านคน

กนง. ประเมินว่า สภาพคล่องโดยรวมอยู่ในระดับสูงและต้นทุนทางการเงินอยู่ในระดับต่ำ แต่การกระจายตัวของสภาพคล่องยังไม่ทั่วถึงจากความเสี่ยงด้านเครดิตที่เพิ่มขึ้น จึงต้องติดตามให้การขยายตัวของสินเชื่อทั่วถึงมากขึ้น

หลังมาตรการสินเชื่อฟื้นฟูมีผลบังคับใช้ ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของไทยปรับลดลงจากช่วงก่อนหน้า สำหรับเงินบาทเทียบกับดอลลาร์สหรัฐนั้น เคลื่อนไหวอ่อนค่ากว่าเงินสกุลภูมิภาค คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการของตลาดการเงินโลกและไทยอย่างใกล้ชิด รวมถึงผลักดันการสร้างระบบนิเวศใหม่ของตลาดอัตราแลกเปลี่ยน (FX ecosystem) อย่างต่อเนื่อง

กนง. ระบุว่าความต่อเนื่องของมาตรการภาครัฐและการประสานนโยบายระหว่างหน่วยงานมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจจากการระบาดระลอกใหม่ โดยควรเร่งมาตรการจัดหาและกระจายวัคซีนเพื่อควบคุมไม่ให้เกิดการระบาดยืดเยื้อ มาตรการทางการคลังควรรักษาความต่อเนื่องของแรงกระตุ้นทางการคลังและลดผลกระทบของการระบาด รวมทั้งสนับสนุนการฟื้นฟูเศรษฐกิจในระยะต่อไป นโยบายการเงินต้องผ่อนคลายต่อเนื่อง มาตรการให้ความช่วยเหลือเพื่อฟื้นฟูผู้ประกอบการที่ได้รับผลกระทบจากการระบาดของ COVID-19 ที่ออกมาเพิ่มเติมควรเร่งกระจายสภาพคล่องไปสู่ผู้ได้รับผลกระทบให้ตรงจุด ลดภาระหนี้ และสนับสนุนการฟื้นฟูของเศรษฐกิจในอนาคต ควบคู่กับการผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ของลูกหนี้ โดย ธปท. จะติดตามความคืบหน้าและประเมินประสิทธิผลของมาตรการด้านการเงินและสินเชื่ออย่างใกล้ชิด

กนง. ยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ และรักษาเสถียรภาพระบบการเงิน นอกจากนี้ กนง. จะติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจ ได้แก่ สถานการณ์การระบาดระลอกใหม่ การกระจายและประสิทธิผลของวัคซีน ความเพียงพอของมาตรการด้านการคลังและมาตรการด้านการเงินและสินเชื่อที่ออกมาแล้ว โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

Implications

EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องตลอดปี 2021 และจะให้ความสำคัญต่อการดำเนินมาตรการเพื่อกระจายสภาพคล่องแก่ภาคธุรกิจที่ได้รับผลกระทบและสนับสนุนการปรับโครงสร้างหนี้ โดย กนง. มีแนวโน้ม

คงอัตราดอกเบี้ยนโยบายที่ระดับนี้ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยเฉพาะในภาวะที่เศรษฐกิจได้รับผลกระทบจากการระบาดระลอกใหม่ของโรค COVID-19 ซึ่ง EIC มองว่า โอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก

ยังอยู่ในระดับต่ำ เนื่องจาก

- การส่งผ่านของนโยบายการเงินอาจมีข้อจำกัดมากขึ้นในเวลาที่อัตราดอกเบี้ยอยู่ในระดับต่ำมาก โดยการปรับลดอัตราดอกเบี้ยนโยบายลงอีกอาจไม่สามารถกระตุ้นอุปสงค์ในระบบเศรษฐกิจเพิ่มเติมได้มากนัก เนื่องจากกำลังซื้อและความเชื่อมั่นของผู้บริโภคที่พึ่งพารายได้จากดอกเบี้ยเงินฝากอาจลดลงตามอัตราดอกเบี้ยเงินฝากที่ปรับตัวลดลง จึงส่งผลต่อแนวโน้มการบริโภค นอกจากนี้ การกระตุ้นการลงทุนอาจไม่สามารถทำได้มากนักในภาวะที่ยังมีความไม่แน่นอนสูง

·การปรับลดอัตราดอกเบี้ยนโยบายอาจช่วยลดต้นทุนทางการเงินบ้าง แต่ไม่ได้มีบทบาทในการกระจาย

สภาพคล่องให้แก่ภาคธุรกิจและครัวเรือนที่มีความเสี่ยงด้านเครดิต (credit risk) สูง ดังนั้น ปัญหาสำคัญเรื่องการเข้าถึงแหล่งเงินทุนของผู้ที่ได้รับผลกระทบจากการแพร่ระบาดจึงยังคงอยู่

·ดอกเบี้ยเงินฝากที่ลดลงเข้าใกล้ศูนย์อาจนำไปสู่การสะสมความเปราะบางของภาคการเงินจากพฤติกรรม Search for yields ที่ทำให้มีการประเมินความเสี่ยงจากการลงทุนต่ำเกินไป โดยเฉพาะในกลุ่มผู้ออมที่ยังขาดความรู้ความเข้าใจทางการเงินที่เหมาะสมเพิ่มเติมอีกด้วย

ดังนั้น EIC ประเมินว่า ธปท. จะมุ่งเน้นไปที่การเพิ่มประสิทธิภาพของมาตรการสนับสนุนสินเชื่อผู้ประกอบธุรกิจ และมาตรการ asset warehousing (หรือมาตรการ "พักทรัพย์ พักหนี้") ที่ได้ดำเนินไป รวมทั้งอาจมีการขยายมาตรการลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ (FIDF) ออกไป ทั้งนี้ล่าสุด ธปท. ได้มีการปรับเงื่อนไขของมาตรการสินเชื่อ Soft loan ครั้งก่อนเพื่อให้ครอบคลุมกลุ่มเป้าหมายที่ได้รับผลกระทบและมีความยืดหยุ่นในทางปฏิบัติมากยิ่งขึ้น นอกจากนี้ ธปท. อาจขยายระยะเวลาของการลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ ออกไปอีกได้ จากเดิมที่ประกาศว่าจะลดอัตรานำส่งมาอยู่ที่ 0.23% เป็นระยะเวลา 2 ปี (นับจากวันประกาศมาตรการเมื่อเดือนเมษายน 2020)

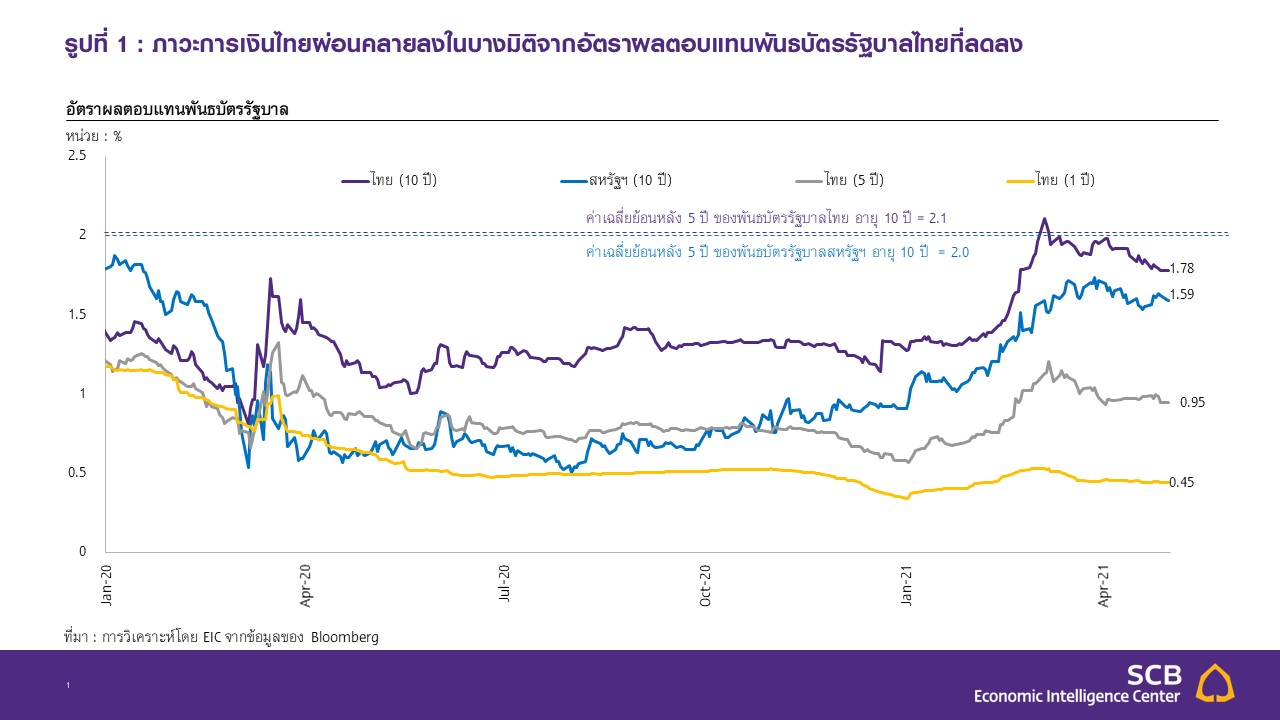

ภาวะการเงินไทยผ่อนคลายลงในบางมิติ จากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่ปรับตัวลดลงในช่วงเดือนที่ผ่านมา ตามการลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ โดยปัจจุบันอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี อยู่ที่ 1.78% ปรับลดลง 19 bps นับจากต้นเดือนเมษายน ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ 1.59% ปรับลดลง 14 bps ในช่วงเวลาเดียวกัน (รูปที่ 1)

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลงในเดือนเมษายน 2021 ซึ่งการปรับตัวลดลงดังกล่าวไม่สอดคล้องกับตัวเลขทางเศรษฐกิจของสหรัฐฯ ทั้งตัวเลขการจ้างงานนอกภาคเกษตรและดัชนีราคาผู้ผลิต

ที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ซึ่งแสดงถึงการฟื้นตัวของเศรษฐกิจที่แข็งแกร่ง ทั้งนี้การปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มาจาก 3 ปัจจัยหลัก ดังนี้

- ผู้ร่วมตลาดได้คาดการณ์แนวโน้มการลดการผ่อนคลายนโยบายการเงินของ Fed ไปบ้างแล้ว

โดยผู้ร่วมตลาดส่วนใหญ่ประเมินว่า Fed จะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกภายในไตรมาสแรกของปี 2023 ซึ่งเร็วกว่าที่ Fed สื่อสารไว้ที่ปี 2024 จึงสะท้อนได้ว่า ผู้ร่วมตลาดประเมินว่าเศรษฐกิจสหรัฐฯ จะขยายตัวอย่างรวดเร็ว จนอาจกดดันให้ Fed ปรับขึ้นอัตราดอกเบี้ยเร็วกว่าที่ได้สื่อสารไว้ ดังนั้น แม้ว่าตัวเลขเศรษฐกิจสหรัฐฯ จะออกมาดีอย่างต่อเนื่อง แต่ตลาดได้มีการคาดการณ์ไปบ้างแล้วจึงทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ไม่ปรับสูงขึ้น - นักลงทุนปรับลดมุมมองเชิงบวกต่อการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อของสหรัฐฯ ในระยะกลางและระยะยาว จากประเด็นปัญหาความตึงเครียดทางภูมิรัฐศาสตร์ และการระงับใช้วัคซีนของบริษัท Johnson & Johnson นอกจากนี้ นักลงทุนยังมีมุมมองว่าอัตราเงินเฟ้อของสหรัฐฯ ในระยะสั้นมีแนวโน้มเพิ่มขึ้นเร็วกว่าอัตราเงินเฟ้อระยะกลางและยาว ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับตัวลดลง

- การเข้ามาซื้อพันธบัตรรัฐบาลสหรัฐฯ ของนักลงทุนต่างชาติในช่วงต้นเดือนเมษายน โดยกระทรวงการคลังสหรัฐฯ เปิดเผยว่า มีการเข้าซื้อพันธบัตรรัฐบาลสหรัฐฯ โดยนักลงทุนชาวญี่ปุ่นในช่วงสัปดาห์ที่ 2 ของเดือนเมษายน 2021 ซึ่งคาดว่ามาจากการเข้าซื้อของกองทุนบำเหน็จบำนาญเป็นหลัก ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลงตามปริมาณอุปสงค์ที่เพิ่มขึ้น

- อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวลดลงตามแนวโน้มการลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ภาวะเศรษฐกิจไทยที่มีแนวโน้มชะลอตัวลงมากและจำนวนผู้ติดเชื้อที่เพิ่มขึ้น

อย่างต่อเนื่องจาก COVID-19 ระลอกที่ 3 ประกอบกับการแจกจ่ายวัคซีนที่เป็นไปอย่างช้า ๆ ส่งผลให้เศรษฐกิจไทยมีแนวโน้มเติบโตได้ช้ากว่าที่คาดการณ์ไว้เดิม ซึ่งเป็นปัจจัยกดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวลดลง

รูปที่ 1 : ภาวะการเงินไทยผ่อนคลายลงในบางมิติจากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่ลดลง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

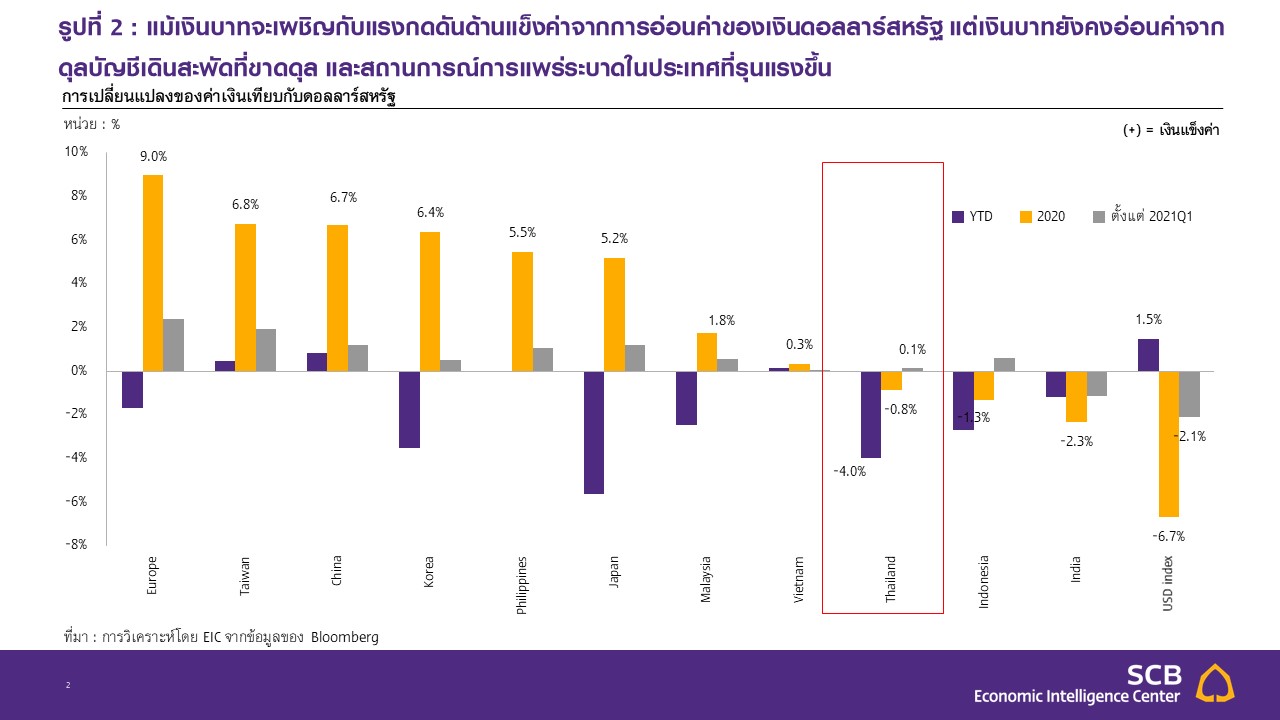

แม้เงินดอลลาร์สหรัฐจะโน้มอ่อนลง แต่เงินบาทกลับอ่อนค่าเมื่อเทียบกับค่าเงินในภูมิภาคจากดุลบัญชีเดินสะพัดที่ขาดดุล และสถานการณ์การแพร่ระบาดในประเทศที่รุนแรงขึ้น โดยปัจจุบันเงินบาทอยู่ที่ 31.2 บาทต่อดอลลาร์สหรัฐ อ่อนค่าจากต้นปี 4% ซึ่งเป็นการอ่อนค่าที่มากกว่าค่าเงินของประเทศอื่น ๆ ในภูมิภาค และหากเทียบกับไตรมาสก่อนหน้า เงินบาทยังคงทรงตัวแม้ว่าดัชนีเงินดอลลาร์สหรัฐ จะอ่อนค่าลง -2.1% ในช่วงเวลาเดียวกัน (รูปที่ 2) โดยปัจจัยที่ทำให้เงินบาทอ่อนค่ามีดังนี้

- ดุลบัญชีเดินสะพัดของไทยที่ขาดดุลนับตั้งแต่ต้นปี โดยในไตรมาสแรกของปีนี้ดุลบัญชีเดินสะพัดของไทยขาดดุลทั้งสิ้น 7.7 หมื่นล้านบาท ซึ่งเป็นระดับที่ต่ำที่สุดนับตั้งแต่ปี 2013 โดยมีปัจจัยสำคัญมาจากจำนวนนักท่องเที่ยวต่างชาติในไตรมาสแรกที่หดตัว -99.7%YOY นอกจากนี้ แม้ว่าการส่งออกสินค้าในไตรมาสแรก

จะสามารถขยายตัวที่ 0.2%YOY แต่การนำเข้าสินค้าขยายตัวถึง 7.2%YOY ทำให้ไตรมาสแรกประเทศไทย

ขาดดุลการค้าที่ 1.2 หมื่นล้านบาท - สถานการณ์การแพร่ระบาดในประเทศที่รุนแรงขึ้น ประกอบกับความคืบหน้าของการฉีดวัคซีนที่ค่อนข้างน้อย จึงส่งผลต่อความเชื่อมั่นของนักลงทุน ทำให้เงินทุนเคลื่อนย้ายสู่ไทยยังไม่ฟื้นตัวนัก โดยถึงแม้ในปี 2021 จะมีเงินทุนไหลเข้าตลาดตราสารหนี้ แต่ก็พบว่ายังมีเงินทุนไหลออกจากตลาดหุ้นไทยในระดับที่ใกล้เคียงกับที่เข้ามาในตลาดตราสารหนี้

รูปที่ 2 : แม้เงินบาทจะเผชิญกับแรงกดดันด้านแข็งค่าจากการอ่อนค่าของเงินดอลลาร์สหรัฐ แต่เงินบาทยังคงอ่อนค่าจากดุลบัญชีเดินสะพัดที่ขาดดุล และสถานการณ์การแพร่ระบาดในประเทศที่รุนแรงขึ้น

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

บทวิเคราะห์จากเว็บไซต์ EIC …https://www.scbeic.com/th/detail/product/7556