EIC ประเมิน แนวโน้มการออกมาตรการกระตุ้นเศรษฐกิจชุดใหม่ ของสหรัฐฯ และนัยต่อเศรษฐกิจและภาวะการเงิน

EIC ประเมิน แนวโน้มการออกมาตรการกระตุ้นเศรษฐกิจชุดใหม่

ของสหรัฐฯ และนัยต่อเศรษฐกิจและภาวะการเงิน

|

มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ 1.9 ล้านล้านดอลลาร์สหรัฐ ที่ประธานาธิบดีโจ ไบเดน กำลังพยายามขับเคลื่อนให้ออกมามีผลบังคับใช้ เป็นอีกปัจจัยสำคัญที่จะมีผลกระทบไม่เพียงแต่กับการฟื้นตัวของเศรษฐกิจสหรัฐฯ แต่ยังรวมถึงการฟื้นตัวของเศรษฐกิจโลก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และค่าเงินดอลลาร์สหรัฐ ซึ่งจะส่งผลกระทบต่อเนื่องมาถึงอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและค่าเงินบาทด้วย โดยในบทความนี้ EIC ได้วิเคราะห์ถึง 2 ประเด็นหลักดังนี้ 1) มาตรการที่จะได้รับการอนุมัติจากสภา Congress จะมีขนาดเท่าไหร่ และ 2) ผลกระทบของมาตรการจะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวร้อนแรงเกินไปหรือไม่ และจะส่งผลอย่างไรต่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ค่าเงินดอลลาร์สหรัฐ อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และค่าเงินบาท

แนวโน้มการออกมาตรการชุดใหม่เป็นอย่างไร ?

EIC คาดว่า พรรคเดโมแครตจะสามารถออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมได้ราว 1.5 - 1.9 ล้านล้านดอลลาร์สหรัฐ ภายในไตรมาสแรกปีนี้ ผ่านกระบวนการ Budget Reconciliation

โดยปกติแล้ว ประธานาธิบดีไบเดนสามารถเลือกใช้ การผ่านมาตรการได้ 2 วิธี คือ

- การใช้กระบวนการ Budget Reconciliation โดยกระบวนการนี้จะใช้เสียงสนับสนุนจากวุฒิสภาเพียง 50 เสียงเท่านั้น ซึ่งเป็นจำนวนวุฒิสมาชิกที่พรรคเดโมแครตมีในปัจจุบัน ทั้งนี้การเลือกออกมาตรการ

ผ่านกระบวนการ Budget Reconciliation มีข้อจำกัดจากขั้นตอนทางกฎหมายที่เพิ่มขึ้น ทำให้อาจไม่สามารถออกมาตรการที่ไม่เกี่ยวข้องกับงบประมาณโดยตรงได้ (เช่น มาตรการขึ้นค่าแรงขั้นต่ำ นโยบายด้านประกันสังคม) - การโหวตแบบปกติ โดยวิธีนี้จะต้องได้รับเสียงสนับสนุนจากพรรครีพับลิกันเพิ่มเติมเพื่อให้ได้เสียงสนับสนุน

ในวุฒิสภาอย่างน้อย 60 เสียง ซึ่งจะทำให้มีโอกาสสูงที่พรรคเดโมแครตอาจต้องยอมลดขนาดของมาตรการ

ลงมาก แต่การออกมาตรการด้วยวิธีนี้จะสามารถทำให้ออกมาตรการขึ้นค่าแรงขั้นต่ำได้

ทั้งนี้ด้วยท่าทีของพรรครีพับลิกันที่ไม่เห็นด้วยกับมาตรการที่พรรคเดโมแครตเสนอ ทำให้โอกาสที่พรรคเดโมแครต

จะได้รับเสียงสนับสนุนครบ 60 เสียงสำหรับการโหวตแบบปกตินั้นมีน้อยมาก ประธานาธิบดีโจ ไบเดน จึงเลือกใช้กระบวนการ Budget Reconciliation ในการผ่านมาตรการ ซึ่งล่าสุดเมื่อวันที่ 26 กุมภาพันธ์ 2021 สภาผู้แทนราษฎรสหรัฐฯ ได้ผ่านร่างมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมมูลค่า 1.9 ล้านล้านดอลลาร์สหรัฐ ได้สำเร็จ สำหรับในขั้นตอนต่อไปนั้น ร่างมาตรการกระตุ้นชุดใหม่จะต้องได้รับความเห็นชอบจากวุฒิสภา ซึ่ง EIC มองว่าจะมีความท้าทายมากกว่าการผ่านสภาผู้แทนราษฎร เนื่องจากร่างมาตรการนี้จะต้องได้รับเสียงสนับสนุนจากวุฒิสมาชิกของพรรคเดโมแครตทุกท่านเป็นอย่างน้อย (หรือต้องมีเสียงสนับสนุนจากวุฒิสมาชิกของพรรครีพับลิกันบางส่วนเพื่อให้ครบ 50 เสียง) ซึ่งจากท่าทีที่ผ่านมาพบว่า วุฒิสมาชิกของพรรคเดโมแครตบางท่านยังไม่เห็นด้วยกับร่างมาตรการที่สภาผู้แทนราษฎรได้เสนอมา ด้วยเหตุนี้ EIC จึงมองว่า มาตรการที่จะผ่านวุฒิสภานั้นอาจมีขนาดที่ราว 1.5 - 1.9 ล้านล้านดอลลาร์สหรัฐ (เล็กกว่าที่สภาผู้แทนราษฎรเสนอ) โดยประเด็นที่เป็นที่ถกเถียงกันมากที่สุดของร่างมาตรการดังกล่าวคือ การปรับขึ้นค่าแรงขั้นต่ำจาก 7.25 ดอลลาร์สหรัฐต่อวันเป็น 15 ดอลลาร์สหรัฐต่อวัน ซึ่งวุฒิสมาชิกบางส่วนอ้างว่า มาตรการนี้ไม่มีความเกี่ยวข้องกับงบประมาณภาครัฐโดยตรง ทำให้ไม่สามารถผ่านร่างโดยการใช้ Budget Reconciliation ได้ ดังนั้น มาตรการที่เกี่ยวกับค่าแรงขั้นต่ำจึงมีโอกาสถูกตัดออกไปสูง รวมถึงเงินช่วยเหลือรัฐท้องถิ่นก็อาจมีขนาดเล็กกว่าที่สภาผู้แทนราษฎรได้เสนอ

มาตรการสำคัญที่คาดว่าจะออกมาได้ในไตรมาส 1 ปี 2021 ประกอบด้วย

- เงินช่วยเหลือโดยตรงมูลค่า 1,400 ดอลลาร์สหรัฐต่อคน

- เงินช่วยเหลือรัฐท้องถิ่น เพื่อป้องกันการเลิกจ้างพนักงาน

- การยืดอายุมาตรการสวัสดิการว่างงานออกไปถึงเดือนสิงหาคม 2021 (จากเดิมที่จะหมดอายุลงในวันที่ 14 มีนาคม 2021) รวมไปถึงการเพิ่มสวัสดิการว่างงานพิเศษเป็น 400 ดอลลาร์สหรัฐต่อคนต่อสัปดาห์

- มาตรการกลับมาเปิดโรงเรียนและมหาวิทยาลัย

- มาตรการด้านสาธารณสุข เช่น การฉีดวัคซีนและการตรวจเชื้อไวรัส

มาตรการชุดใหม่ที่คาดว่าจะออกมา จะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวร้อนแรง (overheating) เกินไปหรือไม่ ?

ในช่วงที่ผ่านมา มีความกังวลว่ามาตรการที่ถูกเสนอโดยรัฐบาลไบเดน อาจมีขนาดใหญ่เกินไป ซึ่งอาจส่งผลต่ออัตราเงินเฟ้อและเสถียรภาพการเงินของสหรัฐฯ ได้ โดยนายลอว์เรนส์ ซัมเมอรส์ อดีตรัฐมนตรีกระทรวงการคลังสหรัฐฯ กล่าวว่า ขนาดของมาตรการที่ถูกเสนอนั้นใหญ่เกินไปเมื่อเทียบกับ output gap ในปัจจุบัน ซึ่งจะทำให้อัตราเงินเฟ้อปรับสูงขึ้นอย่างรวดเร็ว และส่งผลต่อเสถียรภาพของค่าเงินดอลลาร์สหรัฐและเสถียรภาพทางการเงินของสหรัฐฯ ในระยะต่อไปได้ อีกทั้ง มาตรการขนาด 1.9 ล้านล้านดอลลาร์สหรัฐ (คิดเป็น 9.1% ของ GDP ปี 2020) นี้ ยังไม่ครอบคลุมถึงโครงการโครงสร้างพื้นฐานและพลังงานสะอาดที่เป็นหัวใจหลักของนโยบายของไบเดน ดังนั้น การใช้เม็ดเงินขนาดใหญ่ไปกับมาตรการนี้ อาจทำให้แนวโน้มการลงทุนภาครัฐในระยะต่อไปมีข้อจำกัดมากขึ้น นอกจากนี้ นายโอลิเวียร์ บลองชาร์ด อดีต Chief economist ของ IMF ก็เห็นด้วยกับความกังวลของนายลอว์เรนส์ ซัมเมอรส์โดยกล่าวว่า หากรวมเม็ดเงินจากมาตรการที่ออกไปก่อนหน้านี้ (9 แสนล้านดอลลาร์สหรัฐ หรือ 4.3% ของ GDP ปี 2020) มาตรการชุดใหม่ที่ถูกเสนอ (1.9 ล้านล้านดอลลาร์สหรัฐ) และโครงการโครงสร้างพื้นฐานที่คาดว่าจะมีออกมาเพิ่มในระยะต่อไป (คาดว่าอยู่ที่ 8 แสนล้านดอลลาร์สหรัฐ หรือ 3.8% ของ GDP ปี 2020) จะทำให้มีเม็ดเงินอัดฉีดเข้าสู่ระบบเศรษฐกิจสหรัฐฯ ถึงราว 3.6 ล้านล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 4 เท่าของ output gap ในสหรัฐฯ จึงทำให้มีความเสี่ยงที่เศรษฐกิจสหรัฐฯ อาจขยายตัวร้อนแรงเกินไปได้

อย่างไรก็ดี ยังมีนักเศรษฐศาสตร์อีกกลุ่มหนึ่งที่เห็นด้วยกับข้อเสนอในการออกมาตรการขนาดใหญ่

และเชื่อว่าจะช่วยสนับสนุนการฟื้นตัวทางเศรษฐกิจมากกว่าทำให้เศรษฐกิจร้อนแรงเกินไป โดยนางเจนเนต เยลเลน รัฐมนตรีกระทรวงการคลังสหรัฐฯ คนปัจจุบันกล่าวว่า สถานการณ์ในปัจจุบันจำเป็นต้องมีมาตรการที่ใหญ่เพียงพอเพื่อช่วยดูแลผู้ตกงานและชดเชยรายได้ครัวเรือนที่ขาดหายไปจากวิกฤต COVID-19 และยืนยันว่าทางการมีเครื่องมือนโยบายที่เพียงพอในการดูแลอัตราเงินเฟ้อในระยะต่อไปได้ โดยที่ความเสี่ยงที่อัตราเงินเฟ้อจะเพิ่มสูงขึ้นอย่างรวดเร็วนั้นยังมีจำกัด โดยนางเจนเนต เยลเลน ยังคาดการณ์ไว้ว่า มาตรการกระตุ้นเศรษฐกิจมูลค่า 1.9 ล้านล้านดอลลาร์สหรัฐจะช่วยให้เศรษฐกิจสหรัฐฯ เข้าสู่การจ้างงานเต็มที่ (full employment) ได้ในปี 2022 นอกจากนี้ ในรายงานการประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) ได้บ่งชี้ว่า คณะกรรมการกังวลต่ออัตราเงินเฟ้อที่อยู่ในระดับต่ำ มากกว่าความเสี่ยงที่อัตราเงินเฟ้อจะปรับสูงขึ้นเร็วจากมาตรการที่จะมีออกมาเพิ่มเติม อีกทั้ง อัตราเงินเฟ้อที่คาดว่าจะปรับสูงขึ้นนั้นเป็นเพียงปัจจัยชั่วคราว ทางด้านนางคริสติน่า จิออร์จิว่า กรรมการผู้จัดการของ IMF กล่าวสนับสนุน

การออกมาตรการว่า การใช้นโยบายการคลังเพื่อช่วยเหลือกลุ่มผู้เดือดร้อนจาก COVID-19 เป็นสิ่งจำเป็นในช่วงที่ความไม่แน่นอนยังมีอยู่สูง

EIC มองว่ามาตรการกระตุ้นเศรษฐกิจที่จะมีออกมาเพิ่มเติมจะสนับสนุนการฟื้นตัวของเศรษฐกิจสหรัฐฯ ในปีนี้ ขณะที่ความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะขยายตัวร้อนแรงเกินไปหรืออัตราเงินเฟ้อปรับเพิ่มขึ้นอย่างรวดเร็วอาจยังมีน้อยในระยะสั้น เนื่องจาก

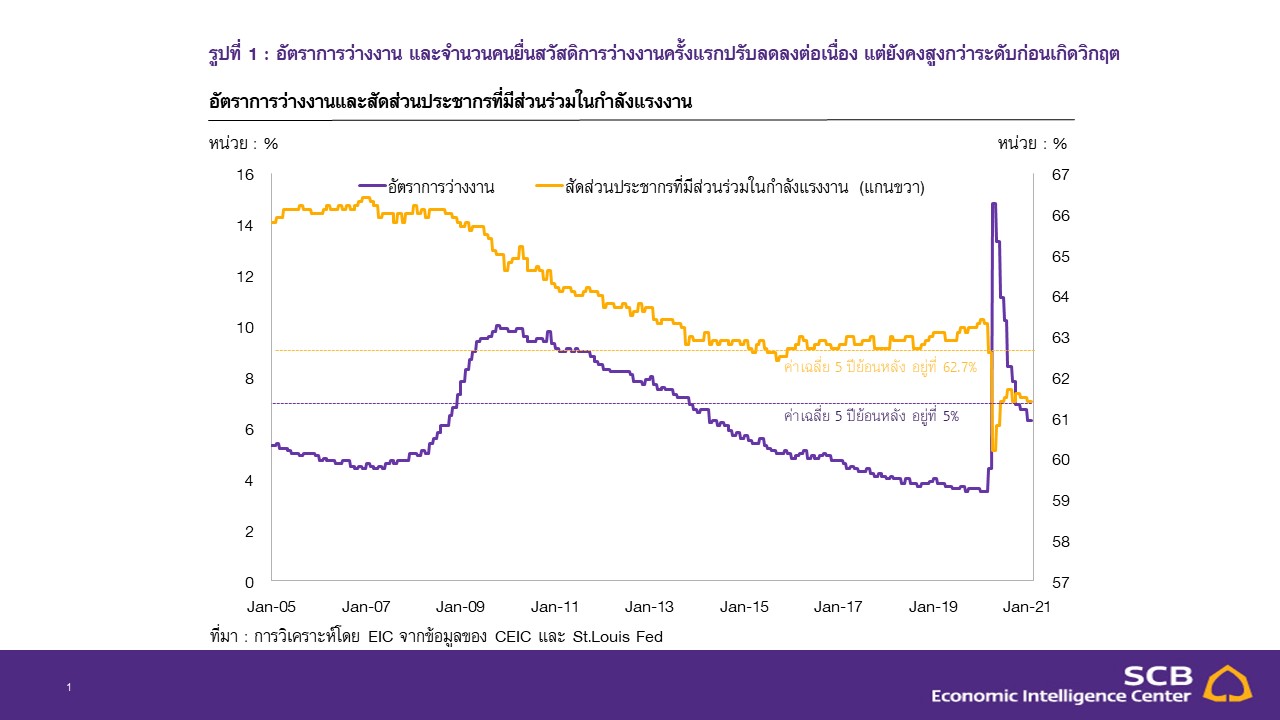

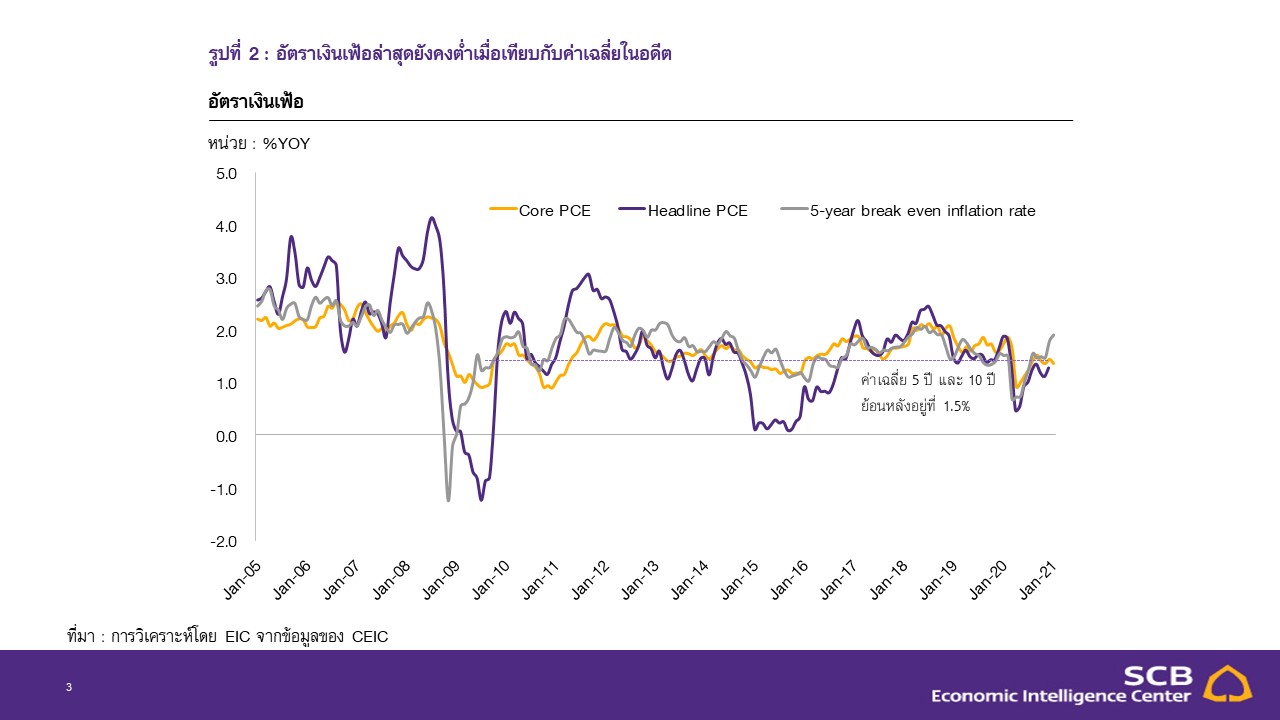

- ตลาดแรงงานสหรัฐฯ ยังไม่ฟื้นตัวกลับสู่ช่วงก่อนเกิดวิกฤต COVID-19 โดยถึงแม้ GDP สหรัฐฯ จะมีแนวโน้มกลับมาขยายตัวในปีนี้ แต่หากดูที่ตลาดแรงงาน พบว่าอัตราการว่างงานในปัจจุบันอยู่ที่ 6.3% ซึ่งยังคงสูงกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่อยู่แค่ 5% ในขณะเดียวกันสัดส่วนประชากรที่มีส่วนร่วมในกำลังแรงงาน (labor force participation rate) ก็อยู่ที่ 61.4% ซึ่งยังคงต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่ 62.7% นอกจากนี้ หากดูที่อัตราเงินเฟ้อพบว่า ล่าสุดอยู่ที่ 1.3% ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่ 1.5% และค่าเฉลี่ย 10 ปีย้อนหลังที่ 1.5% ดังนั้น มาตรการกระตุ้นเศรษฐกิจชุดใหม่จึงน่าจะช่วยให้เศรษฐกิจฟื้นตัวได้เร็วขึ้น มากกว่าทำให้การฟื้นตัวปรับร้อนแรงเกินไป เพราะเศรษฐกิจยังคงอยู่ต่ำกว่าระดับศักยภาพ หรือที่เรียกว่ายังคงมี “slack” อยู่ค่อนข้างมาก

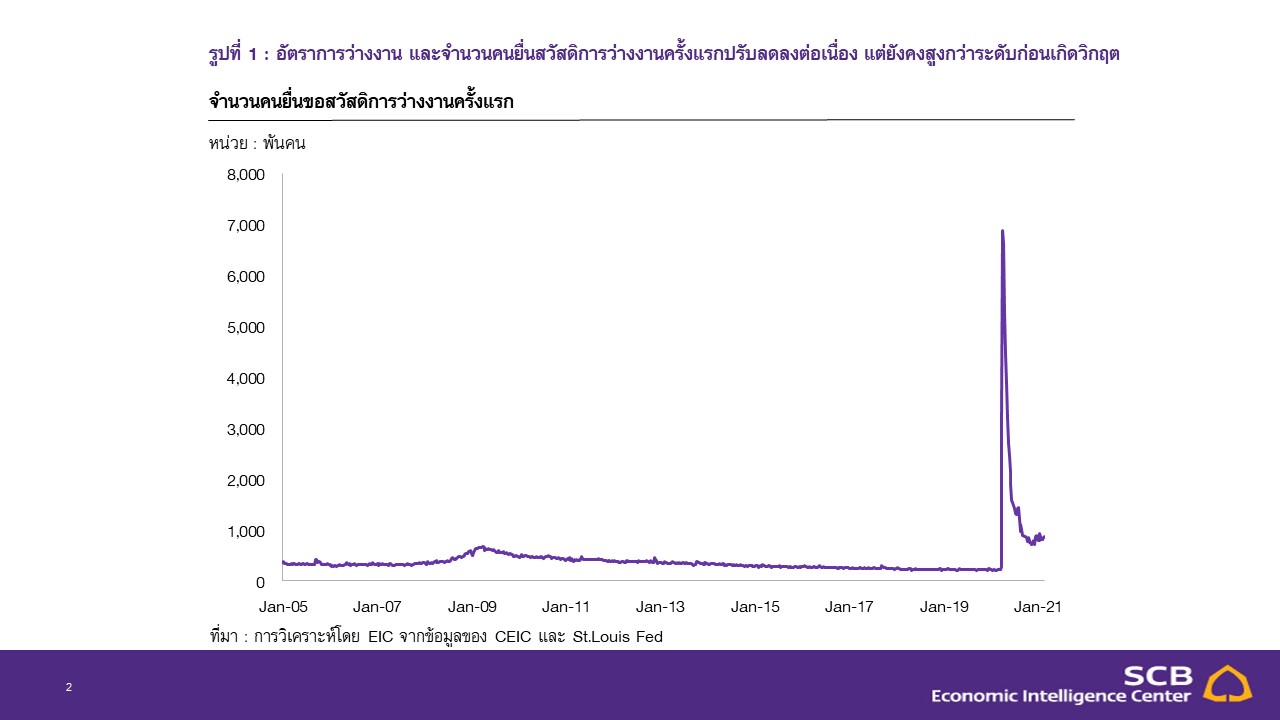

ในตลาดแรงงาน - มาตรการที่คาดว่าจะมีออกมาเพิ่มเติมส่วนใหญ่เป็นการอัดฉีดเม็ดเงินเพียงชั่วคราว (one-off) เช่น การให้เงินช่วยเหลือโดยตรงราว 1,400 ดอลลาร์สหรัฐต่อคน และเงินชดเชยการว่างงาน (unemployment benefits) ที่จะมีการเบิกจ่ายลดลงในเวลาที่เศรษฐกิจฟื้นตัวได้เร็วกว่าคาด เนื่องจากจำนวนผู้ว่างงานจะลดลงตามไปด้วย (automatic stabilizer) โดย EIC ประเมินว่า ผลของมาตรการที่คาดว่าจะมีออกมานั้นน่าจะกระตุ้นเศรษฐกิจได้มากที่สุดในไตรมาสที่ 2 ของปี 2021 และจะทยอยลดลงในไตรมาสต่อไป จึงน่าจะช่วยลดความเสี่ยง

ที่เศรษฐกิจจะขยายตัวร้อนแรงมากเกินไป (overheating) หรือที่อัตราเงินเฟ้อเพิ่มขึ้นอย่างรวดเร็วได้

อย่างไรก็ดี ความเสี่ยงที่อัตราเงินเฟ้ออาจเร่งตัวขึ้นในระยะปานกลางถึงยาวยังเป็นประเด็นที่ต้องจับตามองต่อไป เนื่องจาก ยังมีปัจจัยเชิงโครงสร้างอื่น ๆ ที่อาจเข้ามาส่งเสริมผลจากมาตรการกระตุ้น ทำให้แรงกดดันต่ออัตราเงินเฟ้ออาจเพิ่มขึ้นเร็วกว่าที่คาดได้ และอาจนำมาสู่ความผันผวนในตลาดการเงิน โดยสาเหตุที่จะทำให้อัตราเงินเฟ้ออาจเร่งตัวเร็วกว่าคาดในระยะปานกลางถึงระยะยาว มีตัวอย่างดังนี้

- สภาพคล่องในระบบที่เพิ่มขึ้นมาก จากทั้งมาตรการช่วยเหลือของภาครัฐและธนาคารกลางที่ผ่านมา และยังมีแนวโน้มเพิ่มขึ้นอีกอย่างต่อเนื่อง ทั้งจากมาตรการเข้าซื้อสินทรัพย์ทางการเงินและมาตรการชุดใหม่นี้ จึงอาจเป็นแรงกดดันให้ราคาสินค้าและบริการปรับตัวสูงขึ้นเร็วกว่าในอดีต

- อุปสงค์คงค้างต่อการบริโภค (Pent-up demand) และปริมาณเงินเก็บส่วนเกินที่เพิ่มสูงขึ้น (Excess savings) โดยที่ผ่านมา มาตรการควบคุมโรคทำให้ครัวเรือนไม่สามารถบริโภคสินค้าและบริการในบางประเภทได้อย่างเต็มที่ ซึ่งหลังจากที่มาตรการ lockdown คลี่คลายลงในระยะต่อไป ก็มีแนวโน้มที่อุปสงค์การบริโภคอาจปรับเพิ่มขึ้นมาก และเงินเก็บอาจถูกนำมาใช้จ่ายอย่างรวดเร็ว ราคาสินค้าและบริการจึงอาจสูงขึ้นอย่างรวดเร็ว

- การค้าระหว่างประเทศที่ลดลงอาจทำให้อุปทานสินค้าปรับลดลงตาม โดยความสัมพันธ์ระหว่างจีน - สหรัฐฯ

ที่ยังคงตึงเครียดอาจส่งผลต่อห่วงโซ่อุปทานโลก และอาจเกิดภาวะขาดแคลนสินค้าบางประเภทในบางภูมิภาคได้ ซึ่งจะส่งผลให้ราคาสินค้าและบริการอาจปรับสูงขึ้น - ปัจจัยเรื่องสังคมผู้สูงอายุทำให้ราคาสินค้าบางกลุ่มสูงขึ้น โดยสัดส่วนประชากรวัยทำงานที่มีแนวโน้มลดลง และสัดส่วนประชากรสูงอายุที่มีแนวโมสูงขึ้น อาจทำให้ระดับการผลิตสินค้าภายในประเทศปรับลดลง ซึ่งจะส่งผลให้ราคาสูงขึ้นได้ นอกจากนี้ ราคาของการบริการด้านสาธารณสุขที่มีแนวโน้มสูงขึ้นตามจำนวนผู้สูงอายุ

ก็จะเป็นแรงกดดันต่ออัตราเงินเฟ้อด้วย - ผลกระทบด้านจิตวิทยาต่อแนวโน้มการลงทุนอาจมีน้อยกว่าคาด โดยในวิกฤตรอบนี้ ภาคธุรกิจมีแนวโน้มที่จะกลับมาลงทุนขยายกิจการหลังวิกฤตคลี่คลายได้มากกว่าในช่วงหลังวิกฤตรอบก่อน ๆ โดยเฉพาะธุรกิจขนาดใหญ่ที่สามารถปรับตัวให้เข้ากับการทำงานในลักษณะใหม่ (new-normal) ได้ แตกต่างจากในช่วงวิกฤตการเงินโลก

ที่ต้นตอของวิกฤตมาจากการลงทุนในสินทรัพย์เสี่ยงที่มากเกินไป จนทำให้ภาคธุรกิจรับความเสี่ยงได้น้อยลง

หลังเกิดวิกฤต ทำให้การลงทุนในช่วงหลังวิกฤตการเงินโลกจึงต่ำ

ทั้งนี้มาตรการที่ไบเดนเสนอเพิ่มเติมจะใหญ่เกินไปหรือไม่ ยังเป็นเรื่องยากที่จะประเมินได้ในขณะนี้

โดยมาตรการ 1.9 ล้านล้านดอลลาร์สหรัฐนั้น มีขนาดใหญ่มากเมื่อเทียบกับมาตรการที่ได้ดำเนินการไปแล้ว และยังใหญ่กว่ามาตรการที่เคยมีออกมาในช่วงวิกฤตการเงินปี 2008 - 2009 อยู่ค่อนข้างมาก ดังนั้น จึงมิอาจมองข้ามความเสี่ยงที่เศรษฐกิจจะขยายตัวร้อนแรงเกินไปในระยะต่อไปได้ ทั้งนี้การออกมาตรการเพิ่มเติมเป็นสิ่งสำคัญที่สุดในขณะนี้เพื่อช่วยบรรเทาครัวเรือนและธุรกิจที่ได้รับผลกระทบ อีกทั้ง ผลกระทบจากการออกมาตรการที่มีขนาดเล็กไปอาจมีผลเสียมากกว่าผลกระทบจากการออกมาตรการที่ใหญ่ไป ด้วยเหตุนี้ จึงเป็นความท้าทายของภาครัฐในการจัดการความเสี่ยงที่อาจมาจากการดำเนินมาตรการเพิ่มเติม โดยต้องเตรียมเครื่องมือดูแลอัตราเงินเฟ้อ และจับตาเครื่องชี้ทางเศรษฐกิจที่สำคัญอย่างต่อเนื่อง เพื่อที่จะปรับเปลี่ยนมาตรการได้อย่างทันท่วงทีในเวลาที่เห็นสัญญาณการขยายตัวทางเศรษฐกิจที่ร้อนแรงเกินไป

รูปที่ 1 : อัตราการว่างงาน และจำนวนคนยื่นสวัสดิการว่างงานครั้งแรกปรับลดลงต่อเนื่อง แต่ยังคงสูงกว่าระดับก่อนเกิดวิกฤต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ CEIC และ St.Louis Fed

รูปที่ 2 : อัตราเงินเฟ้อล่าสุดยังคงต่ำเมื่อเทียบกับค่าเฉลี่ยในอดีต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ CEIC

ผลกระทบของมาตรการชุดใหม่ต่อภาวะการเงินเป็นอย่างไร ?

มาตรการกระตุ้นเศรษฐกิจสหรัฐฯ ชุดใหญ่จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ

ระยะยาวปรับสูงขึ้น และจะเป็นปัจจัยด้านการแข็งค่าของเงินดอลลาร์สหรัฐ โดยนับตั้งวันที่ 14 มกราคม 2021 ที่พรรคเดโมแครตเสนอมาตรการ 1.9 ล้านล้านดอลลารส์สหรัฐ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับสูงขึ้นถึง 28 bps มาอยู่ที่ 1.41% (ณ สิ้นวันที่ 1 มีนาคม 2021) และดัชนีเงินดอลลาร์สหรัฐแข็งค่าขึ้นเล็กน้อยที่ 0.9%

มาอยู่ที่ 91 หลังจากที่ปรับอ่อนค่ามาต่อเนื่องในปี 2020 ที่ผ่านมา โดยมาตรการชุดนี้ส่งผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาลและเงินดอลลาร์สหรัฐ ผ่านช่องทางต่อไปนี้

- การคาดการณ์แนวโน้มการฟื้นตัวของเศรษฐกิจสหรัฐฯ ที่ปรับสูงขึ้น โดยก่อนประกาศมาตรการกระตุ้นเศรษฐกิจ แบบสำรวจโดย Bloomberg บ่งชี้ว่า ผู้ร่วมตลาดประเมินว่าเศรษฐกิจสหรัฐฯ ในปี 2021 จะขยายตัวได้ที่ 4.1% แต่ ณ ปัจจุบันคาดการณ์ดังกล่าวปรับสูงขึ้นอย่างมีนัยสำคัญมาอยู่ที่ 4.9% ซึ่งสวนทางกับประมาณการของประเทศเศรษฐกิจหลักอื่น อาทิ ยูโรโซนและญี่ปุ่น ที่ถูกปรับลดประมาณการในปีนี้ลง จากต้นปีที่มองว่า

จะขยายตัว 4.6% และ 2.7% ตามลำดับ แต่ล่าสุดปรับลงมาอยู่ที่ 4.2% และ 2.6% เนื่องจากภาครัฐกลับมาดำเนินมาตรการควบคุมการระบาดของ COVID-19 ระลอกใหม่ที่เข้มงวดขึ้น ด้วยเหตุนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จึงปรับสูงขึ้นจากความต้องการถือพันธบัตรรัฐบาลสหรัฐฯ (สินทรัพย์ปลอดภัย) ที่ลดลง ขณะที่เงินดอลลาร์สหรัฐเริ่มทรงตัวหลังจากที่ปรับอ่อนค่ามาอย่างต่อเนื่องในปีที่ผ่านมา สอดคล้องกับจำนวนสัญญา short position ของเงินดอลลาร์ที่กลับมาทรงตัวเช่นกัน - การคาดการณ์อัตราเงินเฟ้อสหรัฐฯ ที่ปรับสูงขึ้น โดยการคาดการณ์อัตราเงินเฟ้อของสหรัฐฯ ในปี 2021

จากแบบสำรวจโดย Bloomberg ณ 1 มีนาคม 2021 อยู่ที่ 2.2% ปรับสูงขึ้นจากคาดการณ์ ณ ต้นปีที่ 2.0%

ส่วนคาดการณ์เงินเฟ้อในระยะ 3 ปีข้างหน้าของภาคครัวเรือน ณ เดือนมกราคม 2021 ที่ 3.03% ปรับสูงขึ้นจากเดือนก่อนหน้าที่ 2.90% โดยคาดการณ์อัตราเงินเฟ้อที่ปรับสูงขึ้นทำให้ค่าชดเชยความเสี่ยงจากเงินเฟ้อ (inflation risk premium) มีแนวโน้มสูงขึ้นตาม อัตราผลตอบแทนพันธบัตรรัฐบาลจึงปรับสูงขึ้นเร็ว - การคาดการณ์จากตลาดเกี่ยวกับการลดการผ่อนคลายนโยบายการเงินของ Fed ที่อาจเกิดขึ้นเร็วกว่าคาด โดย EIC ประเมินว่าว่า Fed จะคงอัตราดอกเบี้ยนโยบายจนถึงปี 2024 เนื่องจาก กรอบการดำเนินนโยบายการเงินของ Fed ในปัจจุบันได้ถูกปรับเปลี่ยนเป็น Average inflation targeting (AIT) โดยภายใต้กรอบนี้ Fed ยังไม่จำเป็นต้องปรับนโยบายการเงินให้ตึงตัวขึ้นในทันทีเมื่อมีอัตราเงินเฟ้อเดือนใดเดือนหนึ่งเข้าใกล้หรือแตะ 2% แต่จะพิจารณาจากค่าเฉลี่ยอัตราเงินเฟ้อรายปีที่ 2% เป็นหลัก อย่างไรก็ดี อัตราการฟื้นตัวของเศรษฐกิจและอัตราเงินเฟ้อของสหรัฐฯ ที่อาจปรับสูงขึ้นเร็วจะกดดันให้ผู้ร่วมตลาดมองว่า Fed อาจเริ่มลดการผ่อนคลายนโยบายการเงินเร็วขึ้น ผ่านการลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงิน โดยผลสำรวจจาก Bloomberg

ณ วันที่ 15 ถึง 20 มกราคม 2021 บ่งชี้ว่า 88% ของผู้ตอบแบบสำรวจมองว่าการดำเนินนโยบายของ Fed ในระยะต่อไปจะเป็นการลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงิน (Tapering) แทนที่จะเป็นการเพิ่มวงเงินการเข้าซื้อ ซึ่งราว 50% มองว่า Fed จะเริ่มกระบวนการดังกล่าวภายใน 7 ถึง 12 เดือนข้างหน้า ทั้งนี้ ในอดีตเคยเกิดเหตุกาณ์ที่ Fed ประกาศลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงินเหนือการคาดการณ์ของนักลงทุน (Taper Tantrum ในวันที่ 22 พฤษภาคม 2013) ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับสูงขึ้น 11 bps ภายในระยะเวลาเพียง 1 วัน และเพิ่มขึ้นอีก 85 bps ในระยะเวลา 3 เดือน

อย่างไรก็ดี ผลกระทบของการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวต่อภาวะการเงินจะรุนแรงหรือไม่ ขึ้นอยู่กับปัจจัยอื่น ๆ ด้วย คือ

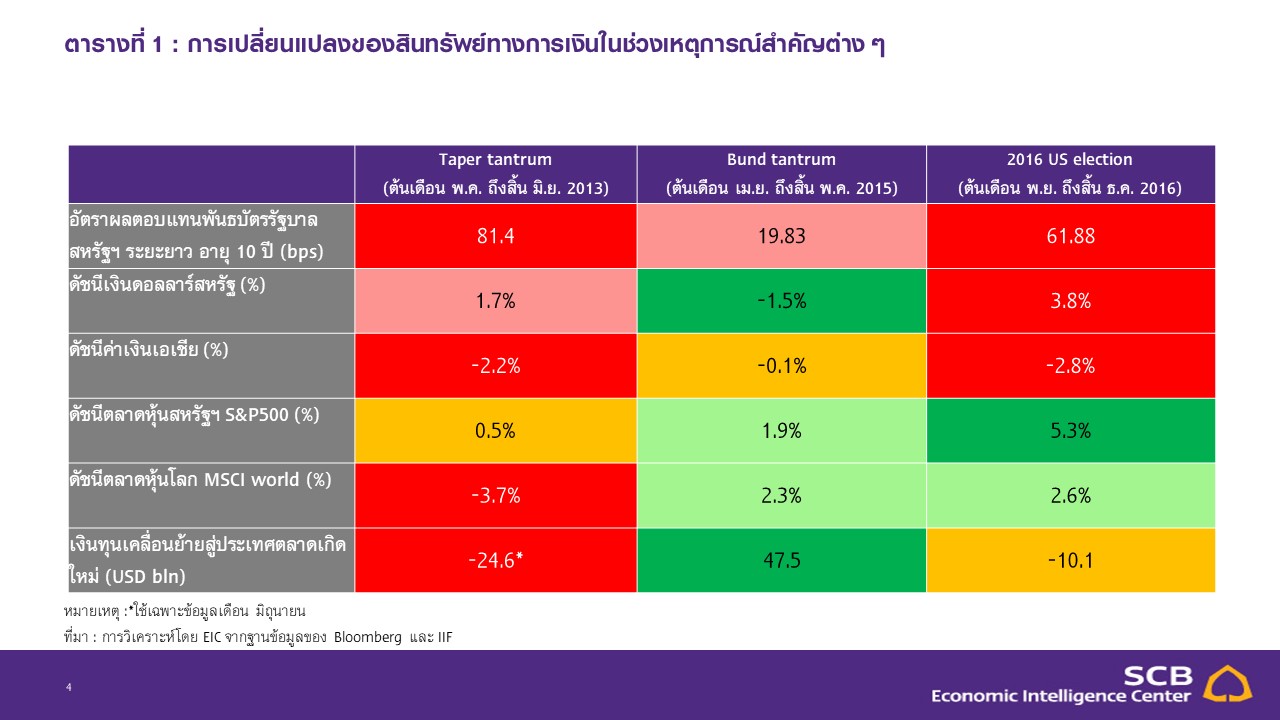

- หากมุมมองของนักลงทุนต่อภาวะเศรษฐกิจยังคงอยู่ในระดับที่ดี ผลกระทบต่อภาวะการเงินก็จะมีน้อยลง โดยสาเหตุที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นนั้น อาจมาจากทั้งการปรับมุมมองของนักลงทุนต่อภาวะเศรษฐกิจ และ/หรือ การปรับทิศทางการดำเนินนโยบายการเงินหรือการคลัง ซึ่ง EIC พบว่า อัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นอันเป็นผลจากการปรับเปลี่ยนการดำเนินนโยบายการเงินเพียงอย่างเดียวโดยที่มุมมองเศรษฐกิจไม่ปรับดีขึ้นนัก จะส่งผลเสียต่อภาวะการเงินมากกว่า โดยในช่วงที่เกิด Taper tantrum พบว่า เงินดอลลาร์สหรัฐแข็งค่าขึ้น เงินทุนไหลออกจากกลุ่มประเทศตลาดเกิดใหม่อย่างรวดเร็ว ตลาดหุ้นโลกปรับลดลง และค่าเงินเอเชียปรับอ่อนค่า ซึ่งแตกต่างจากในปี 2015 ที่ภาวะการเงินโลกไม่ปรับตึงตัวขึ้นมากนัก สำหรับในปี 2016 นั้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับสูงขึ้น เป็นผลจากทั้งความไม่แน่นอนจากการเลือกตั้งที่หมดไป และการขึ้นดอกเบี้ยนโยบายของ Fed จึงทำให้เงินดอลลาร์สหรัฐฯ ปรับแข็งค่าและตลาดหุ้นสหรัฐฯ ปรับเพิ่มขึ้นมาก แต่ด้วยมุมมองเศรษฐกิจโลกที่ปรับดีขึ้นเช่นกัน ทำให้เงินทุนเคลื่อนย้ายไม่ไหลออกจากกลุ่มประเทศเกิดใหม่มากนัก (ตารางที่ 1)

- ภาวะเศรษฐกิจต่างประเทศที่ไม่ดีนัก จะยิ่งส่งผลเสียต่อความเชื่อมั่นของนักลงทุนในขณะนั้นได้ เช่น ในช่วงที่เกิด Taper tantrum ในเดือนพฤษภาคม ปี 2013 เป็นช่วงที่เศรษฐกิจจีนปรับชะลอลงมาก ส่งผลให้มุมมองของนักลงทุนต่อกลุ่มประเทศเกิดใหม่ปรับแย่ลงมาก จึงเกิดเงินทุนเคลื่อนย้ายไหลกลับเข้าสหรัฐฯอย่างรวดเร็ว ดัชนีตลาดหุ้นในกลุ่ม EM ปรับลดลง ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นเทียบกับค่าเงินภูมิภาค ทำให้ส่งผลเสียต่อภาวะการเงินโลกรุนแรง อย่างไรก็ดี ในช่วงที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นเร็วในปี 2015 และ 2016 แต่นักลงทุนยังมีมุมมองต่อเศรษฐกิจจีนที่ดีขึ้น พบว่าภาวะการเงินโลกไม่ปรับแย่ลงมากนัก โดยดัชนีตลาดหุ้นโลกยังคงปรับสูงขึ้น และเงินทุนเคลื่อนย้ายไหลออกจากกลุ่มประเทศตลาดเกิดใหม่น้อยกว่าช่วง Taper tantrum

ตารางที่ 1 : การเปลี่ยนแปลงของสินทรัพย์ทางการเงินในช่วงเหตุการณ์สำคัญต่าง ๆ

หมายเหตุ : *ใช้เฉพาะข้อมูลเดือน มิ.ย.

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg และ IIF

EIC จึงปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 10 ปี ณ สิ้นปี 2021 เพิ่มขึ้นมาอยู่ที่ 1.9 - 2.0% (จากเดิม 1.5 - 1.6%) ตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่มีแนวโน้มปรับสูงขึ้น และเศรษฐกิจไทยที่ทยอยฟื้นตัว สำหรับมุมมองค่าเงินบาทนั้น EIC ยังคงประเมินว่าเงินบาท ณ สิ้นปี 2021 มีแนวโน้มทรงตัว

อยู่ในกรอบ 29.5 - 30.5 บาทต่อดอลลาร์สหรัฐ จากเงินดอลลาร์สหรัฐที่ไม่ได้อ่อนค่าลงและมีแนวโน้มทรงตัว

ประกอบกับดุลบัญชีเดินสะพัดไทยที่เกินดุลเพียงเล็กน้อย (รายละเอียดของมุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลไทย และค่าเงินบาท สามารถอ่านต่อได้ใน Outlook ไตรมาส 1 ปี 2021 ซึ่งสามารถดาวน์โหลดบทความได้ในเว็บไซต์ www.scbeic.com ช่วงกลางเดือนมี.ค. นี้)

ผลกระทบของการออกมาตรการชุดใหม่ต่อเศรษฐกิจในระยะยาว

ผลของการออกมาตรการชุดใหญ่นั้น นอกจากจะทำให้มีความกังวลต่อเรื่องความร้อนแรง

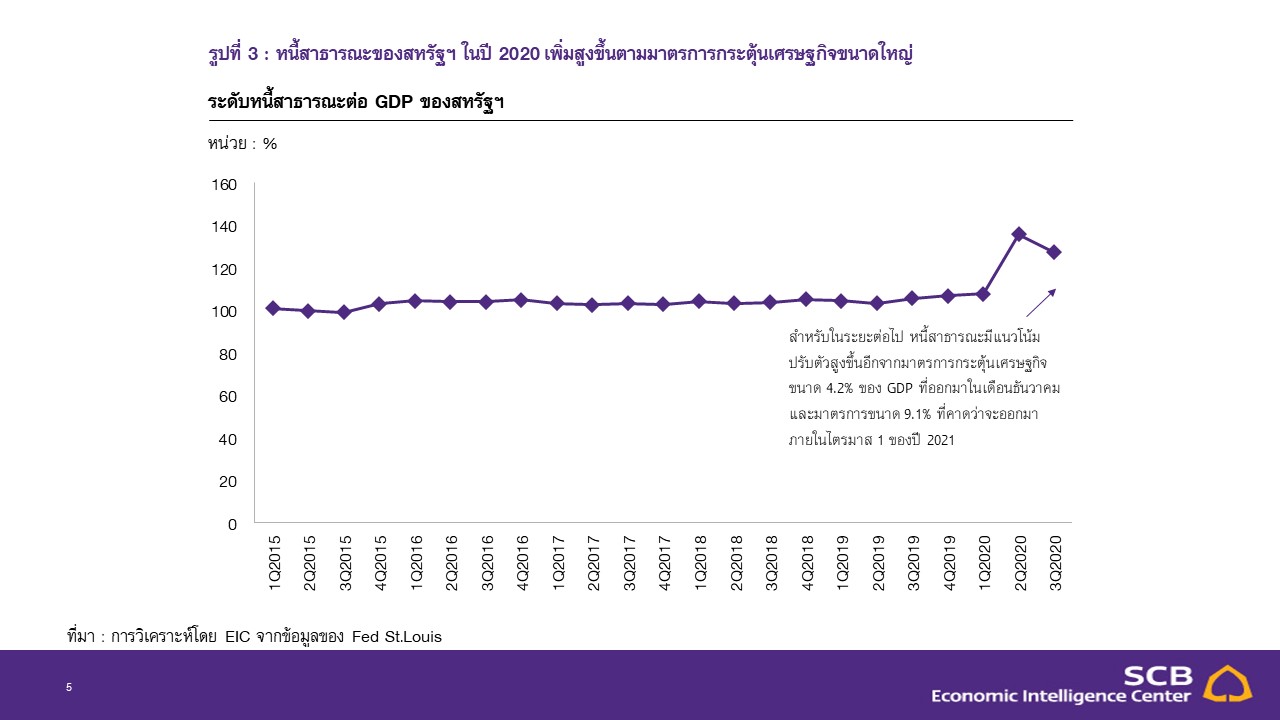

ของเศรษฐกิจแล้ว อีกประเด็นที่ต้องจับตามองคือภาระหนี้ภาครัฐที่ปรับสูงขึ้น โดยล่าสุดระดับหนี้สาธารณะของสหรัฐฯ สูงถึง 127.3% ของ GDP ซึ่งหากรัฐบาลออกมาตรการขนาดใหญ่เพิ่มเติมจะทำให้หนี้ภาครัฐเพิ่มขึ้นอีกอย่างรวดเร็ว ซึ่งอาจเป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจสหรัฐฯ ในระยะต่อไป เนื่องจากหนี้ภาครัฐที่เพิ่มขึ้นนั้นจะทำให้ภาระทางภาษีของครัวเรือนและภาคธุรกิจต้องปรับสูงขึ้นตามไปด้วย นอกจากนี้ ระดับหนี้ที่เพิ่มขึ้นจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลและหุ้นกู้ปรับเพิ่มขึ้นตามไปด้วย ซึ่งจะลดแรงจูงใจต่อการลงทุนของภาคธุรกิจ และอาจทำให้ประสิทธิภาพการผลิตรวมทั้งระดับค่าจ้างแรงงานลดลงได้ ซึ่งจะส่งผลเสียต่อการเติบโตของเศรษฐกิจในระยะยาว

รูปที่ 3 : หนี้สาธารณะของสหรัฐฯ ในปี 2020 เพิ่มสูงขึ้นตามมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Fed St.Louis

อย่างไรก็ดี ถึงแม้หนี้สาธารณะของสหรัฐฯ จะอยู่ในระดับสูง แต่ EIC มองว่าผลกระทบต่อความยั่งยืนทางการคลังจะยังมีจำกัด เนื่องจาก

- อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับต่ำและยังมีแนวโน้มอยู่ในระดับต่ำต่อเนื่อง โดยอัตราดอกเบี้ยที่ต่ำส่งผลให้ภาระดอกเบี้ยของหนี้สาธารณะสหรัฐฯ ยังคงอยู่ในระดับเพียง 1.7% ของ GDP (ใกล้เคียงกับช่วงวิกฤตการเงินโลกในปี 2008 แม้ว่าระดับหนี้สาธารณะปัจจุบันจะสูงกว่าถึงเกือบสองเท่าตัว) ด้วยภาระดอกเบี้ยที่ต่ำนี้ ทำให้ภาระทางภาษีรวมทั้งความเสี่ยงต่อการผิดนัดชำระหนี้ในอนาคตมีแนวโน้มไม่เพิ่มสูงขึ้นมากนัก และคาดว่าจะ

ไม่ส่งผลให้การลงทุนภาคเอกชนปรับลดลงมากนัก - คาดว่าจะมีการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ ซึ่งเป็นส่วนหนึ่งของนโยบายหลักของไบเดน ที่จะช่วยให้เศรษฐกิจกลับมาขยายตัวได้ดีในระยะยาว เช่น เทคโนโลยีพลังงานสะอาด (green energy) และเทคโนโลยี 5G จะช่วยส่งผลให้เศรษฐกิจสหรัฐฯ ขยายตัวได้ดีขึ้นในระยะยาวจากประสิทธิภาพการผลิตที่เพิ่มขึ้น แตกต่างกับมาตรการชดเชยรายได้ทั่วไปที่มุ่งเน้นเร่งการบริโภคภาคเอกชนและการจ้างงานในระยะสั้น

ด้วยภาวะแวดล้อมที่ทำให้การก่อหนี้ในปัจจุบันจะไม่มีภาระด้านดอกเบี้ยที่สูงนักประกอบกับหากรัฐบาลสามารถเพิ่มการลงทุนเพื่อปรับโครงสร้างทางเศรษฐกิจได้ตามที่เสนอไว้ ก็อาจทำให้ผลกระทบของการก่อหนี้ก้อนใหญ่ครั้งนี้ไม่ได้ส่งผลกระทบต่อความยั่งยืนทางการคลังมากนัก การออกมาตรการขนาดใหญ่จึงอาจไม่ใช่สิ่งเลวร้ายเท่าไหร่นักในภาวะที่ครัวเรือนและภาคธุรกิจต้องเผชิญกับแผลเป็นทางเศรษฐกิจจากวิกฤต COVID-19 ทั้งนี้ความเสี่ยงและความยั่งยืนทางการคลังยังเป็นประเด็นที่ต้องติดตาม ทั้งในด้านความเสี่ยงที่จะเกิดหน้าผาทางการคลัง (fiscal cliff) และหนี้สาธารณะ

ที่เพิ่มขึ้นเร็วกว่าคาดจากการเก็บรายได้ภาครัฐ (จากการขึ้นภาษีต่าง ๆ ตามนโยบายของไบเดน) ได้น้อยกว่าคาด

บทวิเคราะห์จาก... https://www.scbeic.com/th/detail/product/7419

โดย : ดร. กำพล อดิเรกสมบัติ (kampon.adireksombat@scb.co.th)

ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน

วชิรวัฒน์ บานชื่น (wachirawat.banchuen@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

ดร. ปพน เกียรติสกุลเดชา (paphon.kiatsakuldecha@scb.co.th)

นักวิเคราะห์

พงศกร ศรีสกาวกุล

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line: @scbeic