โอกาสในวิกฤต โควิด -19 โอกาสการลงทุนอยู่ที่ไหน เมื่อจบ Lockdown

ในสถานการณ์ที่เศรษฐกิจและตลาดหุ้นมีความผันผวนสูง จากความไม่แน่นอนในวิกฤตโควิด-19 โอกาสการลงทุนในปี 2020 นี้ จะเป็นอย่างไร พบกับข้อมูลเจาะลึกสำหรับนักลงทุนโดย คุณสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (SCBS) และดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส Economic and Finance Market Research SCB ร่วมเสวนาโดยคุณศรชัย สุเนต์ตา กรรมการผู้จัดการ Chief Investment Office บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด

หลังโควิด-19 เศรษฐกิจจะฟื้นตัวอย่างไร เป็น V U หรือ L Shape

จากสถานการณ์ที่ผู้ติดเชื้อโควิด-19 ลดลงและประเทศกำลังเข้าสู่การผ่อนคลายล็อกดาวน์ ตลาดหุ้นมีการปรับตัวรับข่าวดีกันไปแล้ว หลังจากเศรษฐกิจไตรมาส 2 ได้ผลกระทบอย่างหนัก ต่อจากนี้ไปเศรษฐกิจไทยจะเป็นอย่างไร โดยจะฟื้นตัวได้ในเร็ววันหรือไม่ ดร.กำพล อธิบายว่าภาพการฟื้นตัวในนิยามของนักเศรษฐศาสตร์ ที่แบ่งเป็น 3 แบบ คือ V Shape U Shape และ L Shape นั้น ต้องดูจากตัวเลขของการเติบโตของเศรษฐกิจเทียบกับที่หายไปในช่วงวิกฤต เช่น ปกติตัวเลข +3% ช่วงวิกฤต -3% ฟื้นกลับมา +5% ปีต่อมา +3% เรียกว่า V Shape คือตัวเลขต้องฟื้นกลับมามากกว่าที่หายไปตอนช่วงวิกฤต ถ้าปกติ +3% ช่วงวิกฤต -5% ฟื้นกลับมา +3% ปีต่อมา +3% เรียกว่า U Shape แต่ถ้าปกติ +3% ช่วงวิกฤต -7% ฟื้นกลับมา +2.8% ปีต่อมาก็ +2.8% เรียกว่า L Shape

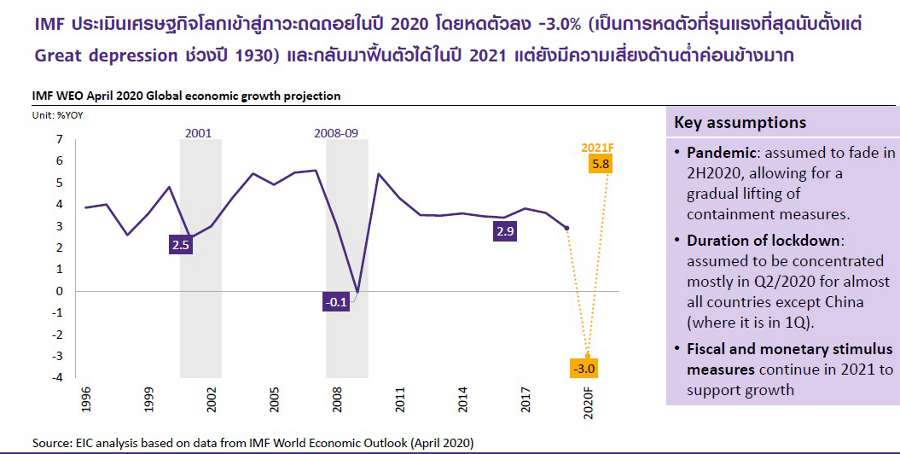

ปี 2020 นี้เศรษฐกิจโลกเข้าสู่ภาวะถดถอยโดย IMF คาดการณ์ว่าเศรษฐกิจจะหดตัว -3% ใกล้เคียงกับยุค Great Depression อย่างไรก็ดีคาดว่าในปี 2021 เศรษฐกิจโลกจะปรับตัวดีขึ้น 5.8% บนปัจจัยเงื่อนไข 3 อย่าง ได้แก่ 1) ต้องควบคุมการระบาดของโควิด-19 ให้ได้ภายในครึ่งแรกของปี 2020 2) ประเทศส่วนใหญ่ในโลกต้องกลับมาเปิดเมืองหลังไตรมาสที่ 2 เป็นต้นไป เพื่อให้กิจกรรมทางเศรษฐกิจกลับมาได้ 3) มาตรการทางการเงินการคลังต่างๆ ที่ใช้กระตุ้นเศรษฐกิจต้องมีประสิทธิภาพด้วย ปีหน้าเศรษฐกิจจึงฟื้นตัวกลับมาได้ ทั้งนี้ IMF มองการฟื้นตัวคล้ายแบบ U Shape แบบค่อยเป็นค่อยไปและขึ้นอยู่กับปัจจัย 3 ข้อที่กล่าวมา รวมถึงพฤติกรรมผู้บริโภค ผู้ผลิตที่จะเปลี่ยนไปหลังวิกฤต

มาตรการภาครัฐส่งผลต่อเครื่องจักรเศรษฐกิจอย่างไร?

ในช่วงวิกฤตที่รัฐบาลประเทศต่างๆ ออกมาตรการการเงินการคลังอัดฉีดสร้างสภาพคล่องให้ภาคเอกชนอย่างมหาศาล ทำให้เศรษฐกิจโลกเกิดภาวะ 1) หนี้สูง (High Debt) จากการออกพันธบัตรระดมทุน ตั้งงบประมาณขาดดุล 2) เศรษฐกิจชะลอตัว (Low Growth) 3) นโยบายแยกตัวต่างคนต่างอยู่ (Low Globalization) ที่มีเค้าลางตั้งแต่ช่วงสงครามการค้า ภาวะเช่นนี้จะส่งผลต่อภาคธุรกิจที่เป็นเครื่องจักรขับเคลื่อนเศรษฐกิจของไทยอย่างไร

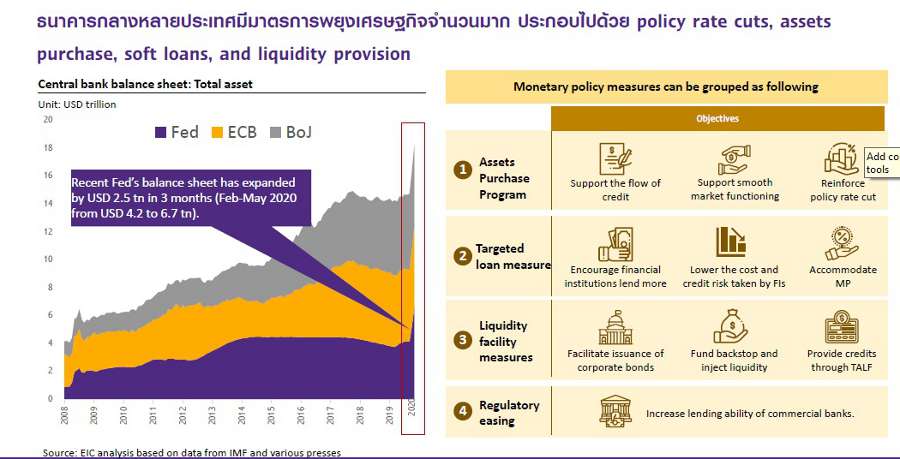

ในประเด็นนี้ ดร.กำพลมองว่า เศรษฐกิจมีโอกาสจะฟื้น แต่อาจต้องใช้เวลา เนื่องจากในวิกฤตโควิด-19 แตกต่างจากวิกฤตอื่นๆ เพราะภาครัฐจำเป็นต้องควบคุมโรคด้วยการสั่งล็อกดาวน์ให้ภาคเอกชนหยุดกิจกรรมทางเศรษฐกิจ (sudden stop) ส่งผลกระทบภาคเศรษฐกิจแท้จริงและตลาดเงินโลกส่งผลให้สภาพคล่องหายไปและตลาดเกิดความกังวล (panic) ทำให้ธนาคารกลางทั่วโลก อย่าง FED ECB BOJ ก็ต้องออกนโยบายอัดฉีดสภาพคล่องมากระตุ้นเศรษฐกิจ เช่น ลดดอกเบี้ย ทำ QE (Quantitative Easing) แบบไม่มีลิมิต เพื่อให้ตลาดมีความมั่นใจมากขึ้น (calm market down) โดยเป็นอัดฉีดด้วยปริมาณเงินเยอะและเร็วมาก เช่นเดียวกับกระทรวงการคลัง ก็ต้องประคับประคองเศรษฐกิจเพื่อชดเชยเงินรายได้ของภาคธุรกิจและประชาชนที่หายไป ด้วยการออกมาตราการการคลังครั้งใหญ่อย่างไม่เคยมีมาก่อน

ด้วยนโยบายจากภาคทั้งธนาคารกลางและรัฐบาลจะเป็นตัวช่วยผลักดันให้เศรษฐกิจฟื้นตัว ซึ่งก็จะเป็นไปตามลำดับการหยุดของภาคธุรกิจ กล่าวคือ เมื่อมีข่าวโควิดระบาดช่วงแรก เกิดความไม่แน่นอน การลงทุนก็หยุดชะงัก เมื่อโควิดแพร่เชื้อมากขึ้น การท่องเที่ยวก็หยุด เมื่อต้องปิดเมือง การบริโภคหยุด การผลิตหยุดด้วย เมื่อจำนวนผู้ติดเชื้อลดลง ธุรกิจก็จะค่อยๆ ฟื้นตัวทีละภาคส่วน ภาคธุรกิจที่จะฟื้นก่อน คือ ธุรกิจการบริโภคสินค้าในชีวิตประจำวัน เพราะคนต้องกินต้องใช้ แต่อาจเปลี่ยนรูปแบบมาขายออนไลน์ เมื่อคนใช้จ่ายสินค้าประจำวัน ภาคการผลิตก็จะฟื้นตัวตาม ซึ่งก็เป็นการผลิตสินค้าที่จำเป็นก็จะฟื้นตัวก่อนการผลิตสินค้าฟุ่มเฟือย ในส่วนการผลิตส่งออกต่างประเทศ ธุรกิจผลิตสินค้าที่ส่งออกไปประเทศที่ฟื้นตัวแล้วอย่างประเทศจีนก็จะกลับก่อนคนอื่น

เมื่อการเดินทางสะดวกขึ้น การท่องเที่ยวก็จะเริ่มกลับมา เริ่มจากในประเทศก่อน ต่อมาเริ่มเปิดน่านฟ้า การเดินทางต่างประเทศก็จะกลับมา ถ้ามียารักษาที่ได้ผลหรือวัคซีนควบคุมโรคได้ มั่นใจว่าไม่มีการระบาดรอบสอง การลงทุนระหว่างประเทศก็จะกลับมา

มองตลาดหุ้นไทยวันนี้และวันข้างหน้า

ในความเห็นของคุณสุกิจ ตลาดหุ้นไทยได้ผ่านจุดแย่ที่สุดไปแล้วเมื่อเทียบกับช่วงเดือนมีนาคมที่เกิดเซอร์กิต เบรกเกอร์ ขณะนั้นนักลงทุนมีความกลัวเรื่องโควิดและเศรษฐกิจจะถดถอยรุนแรงจึงอยากจะถือเงินสด จึงทำให้ตลาดหุ้นลงไปกว่า 950 จุด อย่างไรก็ดีจากที่รัฐบาลและธนาคารกลางทั่วโลกมีนโยบายอัดฉีดสภาพคล่องและออกมาตรการเยียวยาช่วยลดผลกระทบระหว่างช่วงล็อกดาวน์ ก็ช่วยให้สถานการณ์การลงทุนในตลาดหุ้นฟื้นตัวขึ้น สร้างความเชื่อมั่นให้นักลงทุน ลดความกดดันในตลาด ประกอบกับนักลงทุนมองว่าราคาหุ้นต่ำเกินไป จึงพากันกลับเข้ามาลงทุนและการคลายล็อกดาวน์ ก็เป็นอีกเหตุผลที่ตลาดหุ้นฟื้นกลับมาในช่วงนี้ ซึ่งหุ้นที่มีการฟื้นตัวเร็ว ส่วนหนึ่งก็คือหุ้นที่ได้รับผลกระทบจากโควิดเยอะ โดยรวมแล้ว ความหวังเรื่องการเปิดเมืองเป็นตัวผลักดันให้ดัชนีปรับตัวขึ้นมาทดสอบที่ระดับ 1,200 จุดไปแล้ว

แม้ตัวเลขผลกำไรไตรมาส 2 มีแนวโน้มแย่ แต่ราคาหุ้นที่อยู่ในตลาดปรับตัวขึ้นไปพอสมควร สำหรับคำถามว่าราคาหุ้นแพงเกินไปหรือไม่เมื่อเทียบกับอดีต หุ้นยังไปต่อได้หรือไม่? คุณสุกิจมีความเห็นว่า ต้องแบ่งเป็น 2 ประเด็นคือ 1) ตลาดหุ้นตอนนี้ไม่ได้มองผลกำไรในปีนี้ แต่คาดหวังไปที่ผลกำไรปีหน้าแล้ว แม้ผลประกอบการไตรมาส 1 ปีนี้ผลกำไรน่าจะหายไปประมาณครึ่งหนึ่ง และจะน้อยลงไปอีกในไตรมาส 2 แต่จากธรรมชาติของตลาดหุ้นที่จะลงไปก่อนภาวะเศรษฐกิจ ก่อนผลประกอบการออกอยู่แล้ว เช่นถ้าเชื่อว่าผลประกอบการจะลดลงในไตรมาสที่ 2 ตลาดหุ้นก็จะลงไปตั้งแต่ไตรมาสที่1 แล้วก็จะเริ่มมองการฟื้นตัวในครึ่งปีหลัง

ส่วนคำถามที่ว่าราคาหุ้นแพงไปแล้วหรือยัง? คุณสุกิจอธิบายว่า ถ้าใช้ตัวเลขกำไรบริษัทในตลาดหุ้นในภาพรวมปีนี้เทียบกับราคาหุ้นตอนนี้ คำตอบคือแพงแล้ว และถ้าใช้ตัวเลขกำไรใน 12 เดือนข้างหน้ามาเทียบราคาหุ้นตอนนี้ คำตอบคือก็ยังแพงอยู่ ซึ่งสิ่งที่ตลาดหุ้นบอกเราวันนี้ คือตลาดมีความเชื่อมั่นว่าผลประกอบการใน 12 เดือนข้างหน้าจะดีขึ้น คล้ายเป็น V Shape ซึ่งจะต่างจากการคาดการณ์ว่าเศรษฐกิจจะปรับฟื้นตัวในลักษณะ U Shape ในความเห็นของคุณสุกิจมองว่ายากที่ตลาดหุ้นไทยจะปรับตัวขึ้นเกินระดับ 1,300 จุดจะมีความผันผวนเกิดขึ้น

ทั้งนี้ สิ่งที่เป็นปัจจัยผลักดันตลาด ได้แก่ 1) ความเชื่อมั่นของนักลงทุน ซึ่งก็คือมาตรการภาครัฐ 2) ความคาดหวังเรื่องการฟื้นตัว 3) ถ้าจะให้ตลาดหุ้นปรับตัวขึ้นต่อ ต้องอยู่ที่ผลประกอบการที่แท้จริง ซึ่งก็ยังเร็วไปที่จะมั่นใจในเรื่องนี้ เพราะในเรื่องโควิด เราก็เพิ่งจะการปรับตัวเข้าสู่ช่วงผ่อนคลายล็อกดาวน์

หนี้สาธารณะสูงขึ้นจะส่งผลอย่างไร?

ดร.กำพลมองว่าจากที่ภาครัฐเกือบทุกประเทศมีมาตรการอัดฉีดมหาศาลด้วยอัตราเร่งที่ไม่เคยมีมาก่อนเพื่อเยียวยาเศรษฐกิจลดผลกระทบจากรายได้ที่หายไปช่วงการล็อกดาวน์ ภาครัฐก็ต้องออกพันธบัตรระดมทุนส่งผลให้หนี้สาธารณะเพิ่มสูงขึ้น ใช้นโยบายการคลังขาดดุล ผลข้างเคียงจากมาตรการเหล่านี้ที่เห็นได้ชัดเจนคือเกิดสภาพคล่องมหาศาล และอัตราดอกเบี้ยต่ำต่อไปอีกระยะหนึ่ง เพราะรัฐบาลกู้เงินเยอะมากผ่านการออกพันธบัตร ถ้าดอกเบี้ยปรับขึ้นเร็ว รัฐบาลก็ต้องจ่ายดอกเบี้ยสูง ดังนั้นการที่ดอกเบี้ยต่ำ รัฐบาลก็ไม่ต้องจ่ายดอกเบี้ยสูง และเป็นการกระตุ้นภาวะเศรษฐกิจให้กลับมาเติบโต ทั้งนี้การดูว่าหนี้สาธารณะสูงหรือไม่ จะดูเทียบกับตัวเลข GDP ถ้า GDP กลับมาโตได้เร็ว อัตราส่วนตัวเลขหนี้สาธารณะต่อ GDP ก็จะลดลงเร็ว

ในประเด็นนี้ คุณสุกิจเสริมว่าการหนี้สูงจะกระทบต่อกำลังซื้อและการบริโภค ถ้าหนี้ของภาครัฐมากก็จะทำให้การลงทุนการใช้จ่ายของภาครัฐลดบทบาทลง แต่การลงทุนเอกชนจะมีบทบาทเข้ามาแทนที่ ทั้งนี้ ภาวะดอกเบี้ยต่ำสามารถนำกำหนดกลยุทธ์การลงทุน โดยเลือกลงทุนหุ้นกลุ่ม Defensive ได้แก่กลุ่มธุรกิจสินค้าและบริการที่จำเป็น และ กลุ่มให้ผลตอบแทนในเชิงของเงินปันผล (Dividen Yield) เช่นกองทุนอสังหาริมทรัพย์ โครงสร้างพื้นฐาน ที่เป็นสินทรัพย์ให้ผลตอบแทนในภาวะดอกเบี้ยต่ำมีความที่ไม่แน่นอน

หลังวิกฤตโควิดจะมีการดึงสภาพคล่องคืนหรือไม่?

มีคำถามว่าเมื่อมีสภาพคล่องในระบบมาก แล้วหลังจากวิกฤตโควิดผ่านไป ตัวเลขเศรษฐกิจในปีหน้าฟื้นตัวดูดีขึ้น มีโอกาสที่รัฐบาลทั่วโลกจะลดการอัดฉีด ดึงสภาพคล่องคืน หรือที่เรียกว่า QE Tapering ทำให้ตลาดหุ้นประสบปัญหาปรับตัวลดลงค่อนข้างเยอะหรือไม่ ในความเห็นของคุณสุกิจ ประเด็นการดึงเงินคืน มองได้เป็น 2 มิติ 1) ภาคธุรกิจ อาจจะเกิดขึ้นค่อยเป็นค่อยไป 2) ส่วนภาคการเงิน ก็เป็นไปได้ที่จะเกิดการ QE Tapering ซึ่งเคยเกิดในปี 2013 ทั้งนี้เม็ดเงินที่ฉีดเข้ามาตั้งแต่ปี 2009-2013 ผู้ที่ได้รับประโยชน์คือประเทศตลาดเกิดใหม่ (Emerging Marketing) ซึ่งตลาดหุ้นไทยก็เป็นหนึ่งในนั้น โดยได้รับเม็ดเงินประมาณ 2 แสนล้านบาท ดังนั้นเมื่อเกิด QE Tapering ในปี 2013 ตลาดหุ้นไทยจึงปรับตัวลดลงค่อนข้างแรง

คุณสุกิจมองว่าการอัดฉีดในรอบนี้ เม็ดเงินยังไม่ได้เข้ามาที่ตลาดเกิดใหม่ ตั้งแต่ต้นปีตลาดหุ้นไทยมียอดขายสุทธิต่างชาติประมาณ 170,000 ล้านบาท ในตลาดพันธบัตรประมาณแสนล้านบาท ถ้ายังเป็นลักษณะนี้อยู่ การถูกดึงสภาพคล่อง QE Tapering ในรอบนี้ไม่น่าส่งผลกระทบรุนแรงกับตลาดหุ้นไทย ส่วนคำถามที่ว่าเม็ดเงินที่อัดฉีดเข้ามาตอนนี้อยู่ที่ไหน? ส่วนหนึ่งอยู่ที่ตลาดหุ้นประเทศพัฒนาแล้ว อย่างญี่ปุ่น อเมริกา อีกส่วนน่าจะอยู่ที่ตลาดตราสารหนี้ เพราะธนาคารกลางส่วนใหญ่ให้ความสำคัญกับช่วยตราสารหนี้เอกชนทำรีไฟแนนซ์ / Roll Over เนื่องจากเดือนที่แล้วเกิด panic sell ในตลาดตราสารหนี้ โดยสรุปแล้วในรอบนี้มีโอกาสเกิด QE Tapering แต่ยังไม่ใช่ในช่วงปีนี้ แต่ในช่วงปีหน้าที่สถานการณ์โควิดดีขึ้น ก็ให้จับตาประเทศพัฒนาแล้วและตลาดตราสารหนี้

โควิดให้บทเรียนอะไรกับเศรษฐกิจบ้าง

คุณศรชัยตั้งข้อสังเกตถึงนโยบายเศรษฐกิจในหลายประเทศ ที่มุ่งเน้นให้ตัวเลข GDP เพิ่มขึ้นเป็นสำคัญ แต่สถานการณ์โควิดที่ให้บทเรียนประเทศต่างๆ เมื่อต้องประสบกับภาวะขาดแคลนสินค้าอุปโภคบริโภค อุปกรณ์การแพทย์ จนทำให้รัฐบาลต้องหันกลับมาให้ความสนใจกับการสินค้าเหล่านี้มากกว่าเม็ดเงินการเจริญเติบโตของเศรษฐกิจ ซึ่งดร. กำพลให้ความเห็นว่า ในช่วง 20-30 ปีที่ผ่านมา นโยบายการค้าระหว่างประเทศจะเน้นให้มีประสิทธิภาพสูงสุด มีกำไรสูงสุด นำไปสู่การสร้าง Global Supply Chain เอ้าท์ซอร์สการผลิตสินค้าและบริการ เพื่อให้ได้ต้นทุนที่ต่ำลง กลายมาเป็นกระแสโลกาภิวัฒน์ (Globalization) แต่ในช่วงหลังทางประเทศตะวันตกโดนเฉพาะสหรัฐฯ ในยุคประธานาธิบดีทรัมป์ได้มีการตั้งคำถามว่าควรจะเป็นโลกาภิวัฒน์อย่างนี้หรือไม่ หากส่งผลกระทบต่ออุตสาหกรรมและความเป็นอยู่ของคนในประเทศ แม้กระทั่งก่อนเกิดโควิด-19 ก็มีประเด็นเรื่องสงครามการค้าอยู่แล้ว เช่นธุรกิจสินค้าไฮเทค ที่โดนผลกระทบจากสงครามการค้า ยิ่งมาเจอกับวิกฤตโควิด แม้จะมีการผลิตประสิทธิภาพสูงสุด แต่เนื่องจากเป็นการเอ้าท์ซอร์สไปผลิตนอกประเทศ เมื่อซัพพลายเชนหยุกชะงักในช่วงเวลาฉุกเฉินจึงไม่มีหน้ากากอนามัยใช้ อุปกรณ์การแพทย์มีไม่เพียงพอทั้งที่ควรจะมี

ด้วยทั้งประเด็นสงครามการค้าและวิกฤตโควิด จึงคาดว่าหลังจากนี้ โอกาสที่จะกลับไปเป็นโลกาภิวัฒน์เต็มตัวอย่างช่วง 1-2 ทศวรรษที่ผ่านมาน่าจะเป็นไปได้ยาก แนวโน้มน่าจะเปลี่ยนเป็น Regionalization ที่ซัพพลายเชนอยู่ในภูมิภาคใกล้เคียงมากกว่ากระจายไปทั่วโลกอย่างแต่ก่อน และภาครัฐอาจควบคุมให้อุตสาหกรรมสำคัญบางประเภทผลิตในประเทศตัวเองเพื่อให้มีใช้ในเวลาฉุกเฉิน เช่นหน้ากากอนามัย อุปกรณ์จำเป็นทางการแพทย์ และจะปัจจัยสำคัญที่ภาคธุรกิจต้องคำนึงถึง แม้ในที่สุดแล้วธุรกิจจะมุ่งเน้นการบริหารต้นทุนสินค้าเพื่อให้ได้กำไรสูงสุดก็ตาม

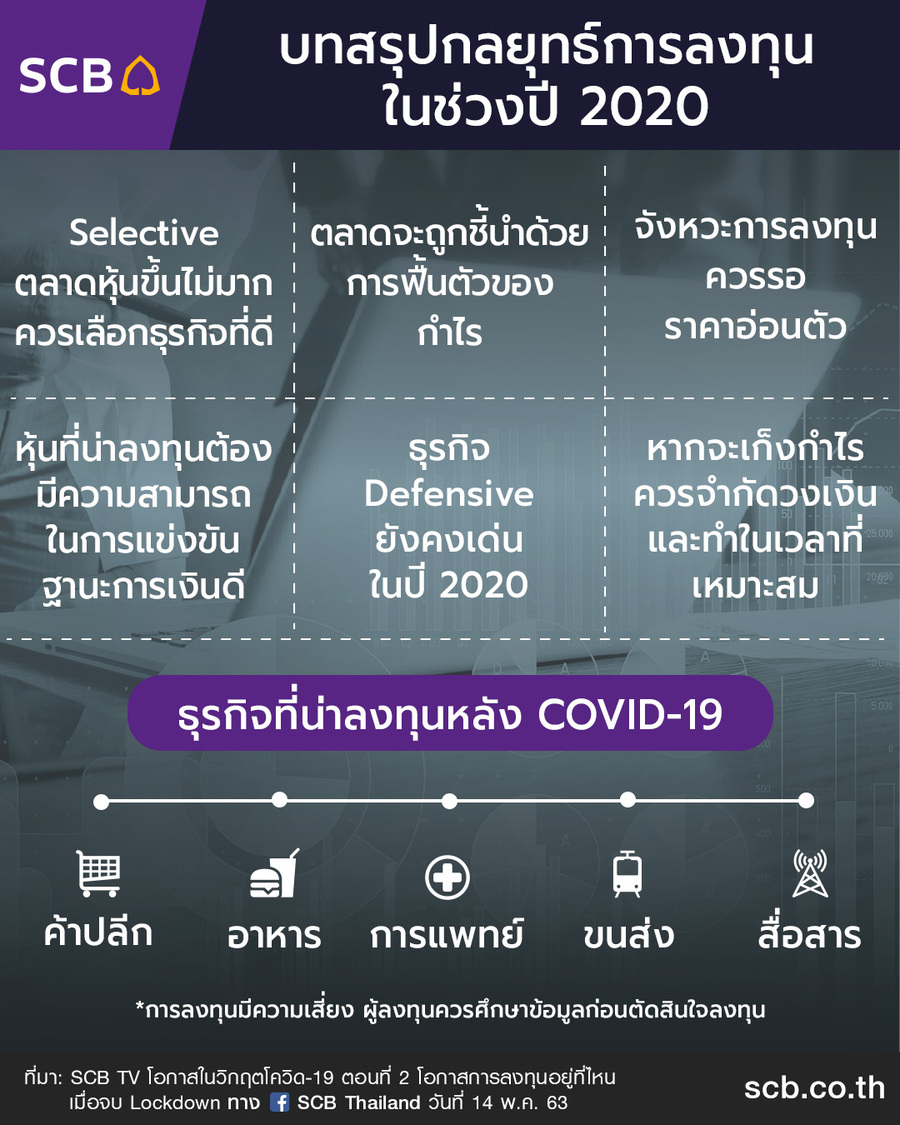

สรุปกลยุทธ์การลงทุนในปี 2020

จากคาดการณ์กำไรสุทธิรวมของ SET ในปี 2020 นี้ แม้จะลดลง 30% แต่ก็ยังสูงกว่าในตัวเลขกำไรรวมสุทธิในช่วงวิกฤตต้มยำกุ้ง (ปี 1997)และวิกฤตแฮมเบอร์เกอร์ (ปี 2008) สะท้อนว่าบริษัทจดทะเบียนในตลาดหลักทรัพย์มีปัจจัยพื้นฐานดีกว่าช่วงวิกฤต 2 ครั้งที่ผ่านมา โดย SCBS ประมาณการณ์ว่าปีนี้ กำไรสุทธิจะลดลงจาก 672,953 ล้านบาทในปี 2019 ประมาณ 21% เหลือ 534,565 ล้านบาท และปี 2021 จะปรับตัวเป็น 668,506 ล้านบาท เป็นการฟื้นตัวแบบ U shape ต้องอาศัยเวลาสักพักหนึ่ง

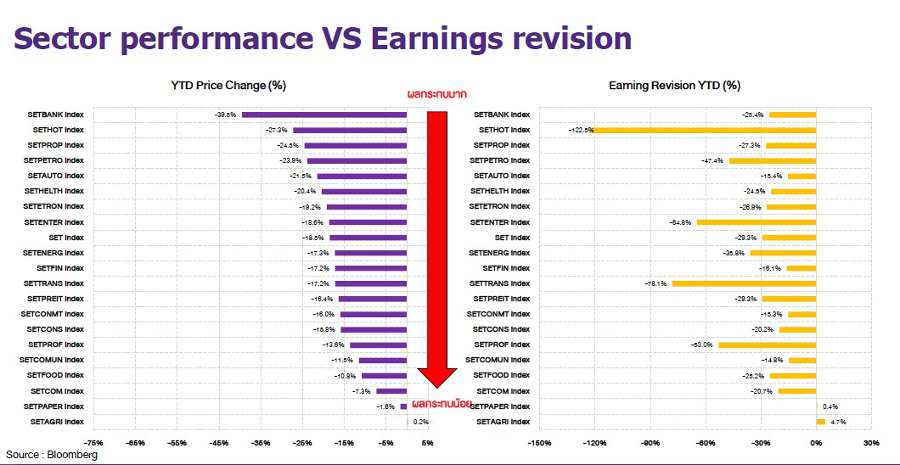

คุณสุกิจมองว่าอุตสาหกรรมที่น่าสนใจหลังช่วงวิกฤตโควิด ต้องพิจารณาจากปัจจัยเรื่องผลกระทบ ซึ่งแบ่งเป็น 2 มิติ คือกลุ่มที่ได้รับผลกระทบน้อย ได้แก่ กลุ่มสาธารณูปโภคพื้นฐาน เช่นโรงไฟฟ้า กลุ่มธุรกิจอาหาร กับกลุ่มที่ได้รับผลกระทบแต่ฟื้นตัวได้เร็วกว่า ได้แก่ กลุ่มค้าปลีก กลุ่มการแพทย์ กลุ่มขนส่งในประเทศ (ที่ไม่ใช่การบิน) กลุ่มสื่อสาร ส่วนกลุ่มที่ยังมีความไม่แน่นอนสูง อย่างกลุ่มธุรกิจการบิน การท่องเที่ยว กลุ่มสินค้าเช่นบ้าน รถยนต์ จัดเป็นกลุ่มที่มีความเสี่ยงในขณะนี้ ในช่วงปี 2020-2021 กรอบดัชนี SET อยู่ที่ 1450 – 1150 จุด หุ้นเด่นในการลงทุนช่วงนี้ ได้แก่ BDMS CPF BEM BTS MINT ซึ่งเป็นผู้นำในแต่ละกลุ่มธุรกิจ ซึ่งขณะนี้มีราคาค่อนข้างต่ำ ให้ผลตอบแทนสูงกว่าดัชนีตลาด

SOURC : www.scb.co.th