จัดอันดับ โปรโมชั่นดอกเบี้ยพิเศษ 3 ค่ายอสังหายักษ์ ใครคุ้มค่าที่สุด!!

ต้องยอมรับว่า SUMMER ปีนี้ นอกจากอากาศประเทศไทยที่เพิ่มอุณหภูมิอย่างร้อนแรงแล้ว ฝั่งผู้ประกอบการอสังหาฯ หลายเจ้าต่างพากันอัด โปรโมชั่นดอกเบี้ยพิเศษ ร้อนแรงยิ่งกว่า นอกจากโปรโมชั่นเดิม ๆ ที่ดูคุ้นตา อาทิ ส่วนลดเงินสด , เฟอร์นิเจอร์ ฯลฯ หลายแบรนด์ต่างจับมือธนาคารพาณิชย์ จัดโปรโมชั่นอัตราดอกเบี้ยพิเศษกระตุ้นกำลังซื้อเพิ่มอีกด้วย งานนี้ดูเหมือนผู้บริโภคที่กำลังตัดสินใจซื้ออสังหาในช่วงนี้คงชื่นชอบและได้รับประโยชน์กันไปเต็ม ๆ

จัดอันดับ โปรโมชั่นดอกเบี้ยพิเศษ 3 ค่ายอสังหายักษ์ ใครคุ้มค่าที่สุด ?

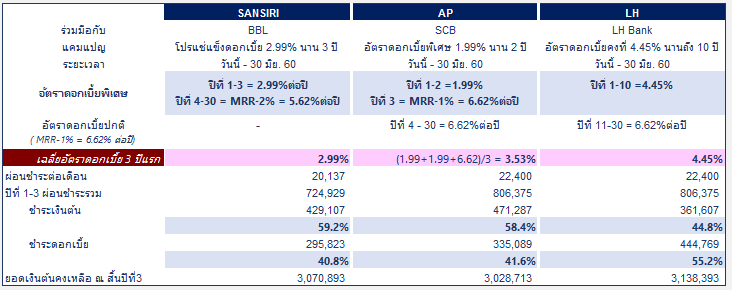

TerraBKK Research ทำการเปรียบเทียบความต่างของอัตราดอกเบี้ยพิเศษ 3 ค่ายอสังหายักษ์ใหญ่ ได้แก่ แสนสิริ (SANSIRI) , เอพี (AP) และ แลนด์แอนด์เฮ้าส์ (LH) ด้วยโปรโมชั่นในช่วง SUMMER ของปีนี้ (MRR = 7.62%ต่อปี ธนาคารแห่งประเทศไทย ณ เม.ย. 2560)

SANSIRI : ปีที่ 1-3 คิดอัตราดอกเบี้ย 2.99% จากนั้นคิด MRR -2% (เฉลี่ย 3ปีแรก = 2.99%) AP : ปีที่1-2 คิดอัตราดอกเบี้ย 1.99% ปีที่ 3 คิด MRR-1% (เฉลี่ย 3ปีแรก = 3.53 %) LH : ปีที่ 1-10 คิดอัตราดอกเบี้ย 4.45% (เฉลี่ย 3ปีแรก = 4.45%)

อย่างที่ทราบว่า การเฉลี่ยอัตราดอกเบี้ยช่วง 3ปีแรกของแต่ละค่ายอสังหา ช่วยทำให้ผู้บริโภคมองเห็นตัวเลขเพื่อนำมาเปรียบเทียบอัตราดอกเบี้ยได้ง่ายขึ้น อย่างตัวอย่างข้างต้น เชื่อว่าหลายท่านก็น่าจะพอคาดการณ์ได้แล้วว่า อัตราดอกเบี้ยค่ายไหนจะคุ้มค่าที่สุด เพื่อให้เห็นความชัดเจนมากยิ่งขึ้นในแง่ประโยชน์ของผู้บริโภค จึงขอทำการเปรียบเทียบอัตราดอกเบี้ยเฉพาะช่วง 3 ปีแรก เพราะช่วงเวลาหลังจากปีที่ 3 โปรโมชั่นที่จัดมา อาจไม่ได้ต่างกันมากนักในแง่ของผู้บริโภค เนื่องจากสามารถเลือกทำการรีไฟแนนซ์ได้ ซึ่งก็เป็นเรื่องปกติที่พบได้ในปัจจุบัน ดังนั้น ขอสมมติเหตุการณ์ตัวอย่าง ดังนี้

“ ต้องการขอสินเชื่อซื้อคอนโดมิเนียมด้วยวงเงิน 3.5 ลบ. ระยะเวลา 30 ปี คิดอัตราดอกเบี้ยตามโปรโมชั่น 3 ค่ายอสังหา แบบลดต้นลดดอก ช่วงหมดโปรโมชั่น คิดอัตราดอกเบี้ยปกติ MRR-1% = 6.62%ต่อปี เท่ากัน ทุกค่ายอสังหา”

ลองมาดูกันสิว่า โปรโมชั่นค่ายอสังหาใด จะสร้างความคุ้มค่าแก่ผู้บริโภคที่สุด

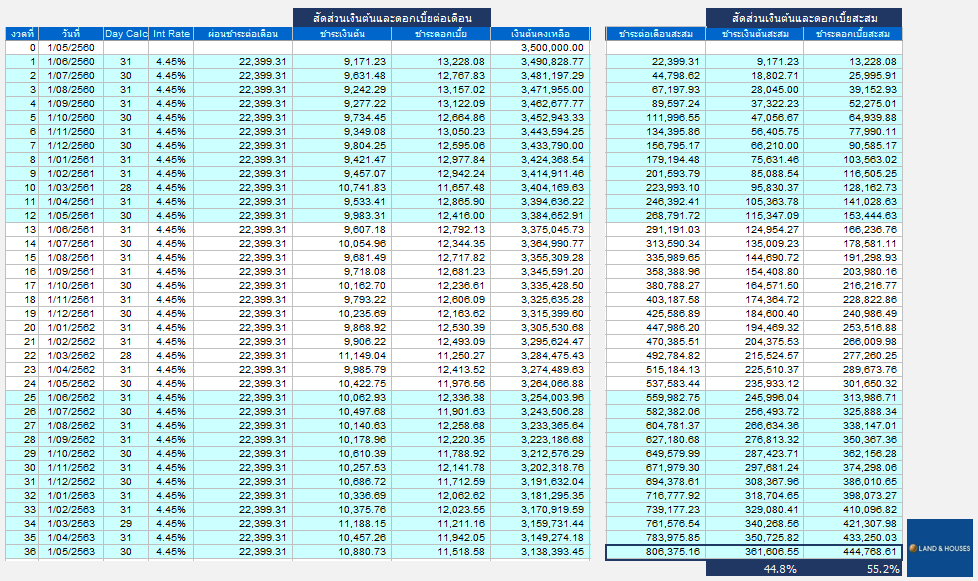

จะเห็นได้ว่า SUMMER นี้ โปรโมชั่นอัตราดอกเบี้ยพิเศษ ของแสนสิริ (SANSIRI) ชนะเลิศ และผู้ซื้อประหยัดเงินได้สูงสุด ด้วยอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกที่ 2.99% แม้จะต่างจากของ เอพี (AP) หรือ แลนด์แอนด์เฮ้าส์ (LH) เพียง 1-2% แต่ก็ส่งผลให้จำนวนเงินผ่อนชำระรวม 3ปีแรก เท่ากับ 724,929บาท จ่ายน้อยที่สุดในกลุ่ม และมีสัดส่วนชำระเงินต้นสูงถึง 59.2% ของงวดผ่อนรวม จ่ายดอกเบี้ยรวม 295,823 บาท (40.8%ของงวดผ่อนรวม) น้อยกว่าโปรโมชั่นอัตราดอกเบี้ยพิเศษของ เอพี (AP) ที่ต้องชำระดอกเบี้ย 335,089 บาท (41.5%ของงวดผ่อนรวม) และ แลนด์แอนด์เฮ้าส์ (LH) ชำระดอกเบี้ย 444,769 บาท (55.2%ของงวดผ่อนรวม) นอกจากนี้แล้ว เพื่อให้เกิดความคุ้มค่าสูงสุดในการตัดสินใจซื้ออสังหาสักแห่งของผู้บริโภค ไม่ควรลืมศึกษาผลประโยชน์อื่น ๆ ที่แต่ละโครงการนำเสนอมาประกอบการตัดสินใจด้วย เช่น แสนสิริ เพิ่มทางเลือกให้ผู้บริโภคสามารถผ่อนต่ำล้านละ 3,000 บาทต่อเดือน ไม่บังคับทำประกันภัย เป็นต้น

อัตราดอกเบี้ยถูกกว่า มีผลต่อผู้บริโภคอย่างไร ?

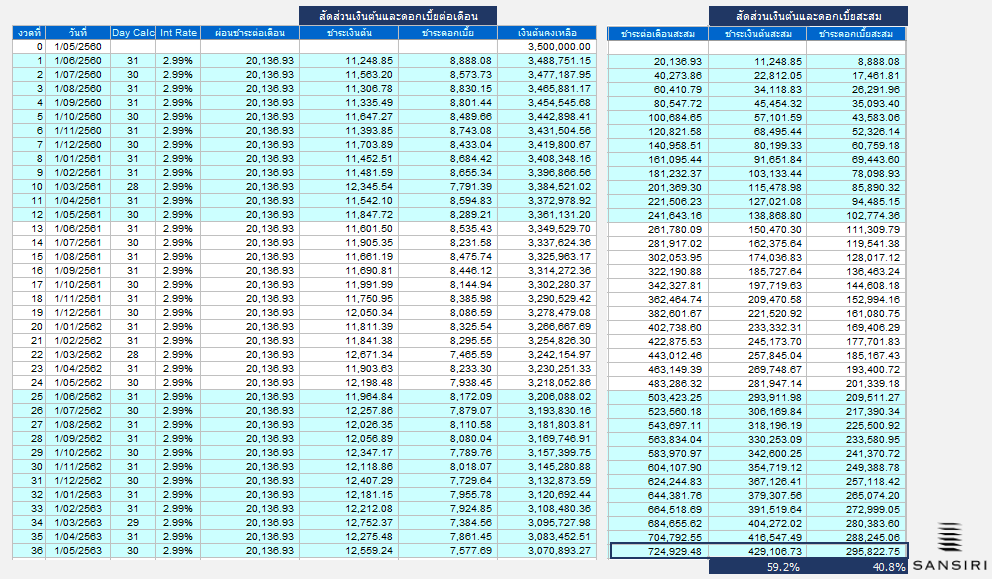

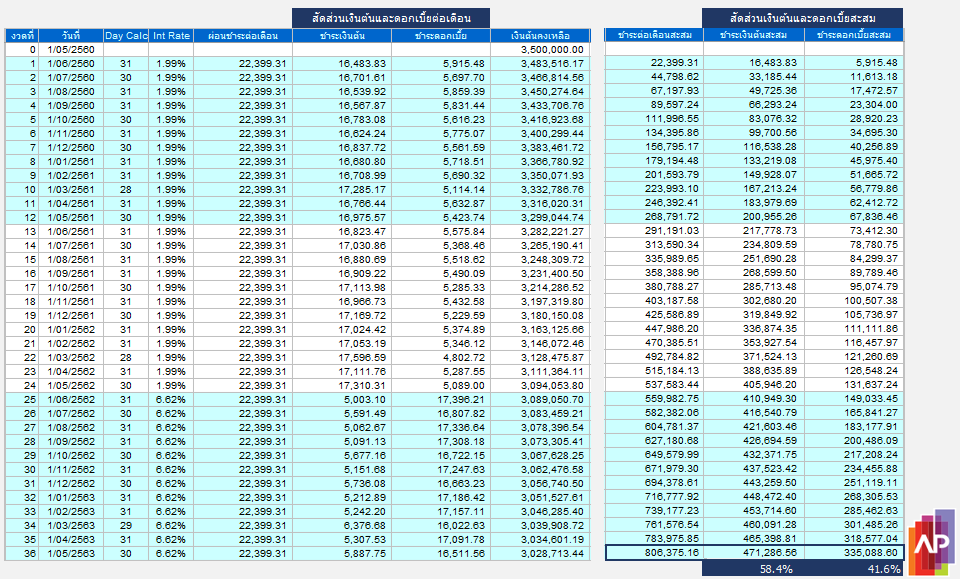

จากประเด็นโปรโมชั่นอัตราดอกเบี้ยพิเศษในช่วง SUMMER ข้างต้น อัตราดอกเบี้ยที่ดูเหมือนต่างกันแม้เพียงเล็กน้อย 1-2% ก็สามารถสร้างความแตกต่างที่เป็นประโยชน์ในแง่ผู้บริโภคได้ ตารางคำนวณการผ่อนชำระตลอด 3 ปีแรก ภายใต้เงื่อนไขข้างต้น ของ 3 ค่ายอสังหา แสนสิริ (SANSIRI) , เอพี (AP) และ แลนด์แอนด์เฮ้าส์ (LH) มีดังนี้

ประโยชน์ที่ 1 ประหยัดดอกเบี้ยจ่าย

สำหรับประโยชน์ข้อนี้ คงไม่ต้องอธิบายมากมาย เพราะเป็นเหตุเป็นผลกันดีอยู่แล้วว่า ยิ่งอัตราดอกเบี้ยถูก ยิ่งประหยัดดอกเบี้ยจ่าย

- แสนสิริ (SANSIRI) (2.99%) จ่ายดอกเบี้ยสะสม 3ปีแรก =295,822.75 บาท

- เอพี (AP) (3.53%) จ่ายดอกเบี้ยสะสม 3ปีแรก =335,088.60 บาท

- แลนด์แอนด์เฮ้าส์ (LH) (4.45%) จ่ายดอกเบี้ยสะสม 3ปีแรก =444,768.61 บาท

จะเห็นได้ว่า อัตราดอกเบี้ยพิเศษของ แสนสิริ (SANSIRI) ลดดอกเบี้ยจ่ายได้ 38,929.71 บาทเมื่อเทียบกับ เอพี (AP) และ 148,740.92 บาทเมื่อเทียบกับ แลนด์แอนด์เฮ้าส์ (LH) แม้ว่าอัตราดอกเบี้ยจะต่างกันเพียง 1-2%

ประโยชน์ที่ 2 งวดผ่อนต่อเดือนลดลง

แน่นอนว่า งวดผ่อนต่อเดือนที่ผู้กู้ต้องจ่ายทุกเดือนนั้น เป็นผลรวมของจำนวนเงินต้นและดอกเบี้ยจ่ายในแต่ละเดือน เช่นนี้แล้ว สินเชื่อที่คิดอัตราดอกเบี้ยต่ำกว่า ย่อมช่วยแบ่งเบาภาระการผ่อนชำระต่อเดือนลงได้ ดังนั้น แสนสิริ (SANSIRI) ซึ่งมีอัตราดอกเบี้ยพิเศษต่ำสุด จึงมีงวดผ่อนน้อยกว่า เมื่อเทียบกับเอพี (AP) และ แลนด์แอนด์เฮ้าส์ (LH)

ประโยชน์ที่ 3 ความสามารถในการจ่ายชำระเท่าเดิม แต่สามารถยื่นกู้วงเงินสูงขึ้นได้

หากมีความสามารถในการจ่ายชำระเท่ากัน แต่อัตราดอกเบี้ยต่ำกว่าทำให้งวดผ่อนต่อเดือนต่ำกว่า จึงมีความเป็นไปได้ที่ผู้กู้รายนั้น จะยื่นขอสินเชื่อในวงเงินที่สูงขึ้น เพื่อให้เต็มความสามารถในการผ่อนจ่ายเดิมที่มี เช่น รายได้ 56,000 บาทต่อเดือน ความสามารถผ่อนจ่ายสูงสุด 40%ของรายได้ = 22,400 บาทต่อเดือน ซึ่งพอดีกับงวดผ่อนวงเงินกู้ 3,500,000 ลบ ณ อัตราดอกเบี้ยพิเศษ เอพี (AP) แลนด์แอนด์เฮ้าส์ (LH) ขณะที่สำหรับ แสนสิริ (SANSIRI) หากใช้ความสามารถผ่อนจ่ายเต็มที่ 22,400 บาทต่อเดือน มีความเป็นไปได้ที่จะสามารถขอวงเงินสินเชื่อสูงถึง 3,900,000 บาท เรียกว่าเพิ่มขึ้นราว 400,000 บาท เป็นต้น

สรุปได้ว่า สินเชื่อบ้านที่คิดอัตราดอกเบี้ยถูกกว่า สามารถช่วยผู้บริโภคได้ถึง 3 ต่อ นั้นคือ ประหยัดดอกเบี้ยจ่าย , งวดผ่อนต่อเดือนลดลง และเพิ่มโอกาสยื่นขอวงเงินสินเชื่อสูงขึ้นจากความสามารถเดิม นั้นเอง

3 องค์ประกอบ สินเชื่อบ้าน ที่ผู้บริโภคควรรู้จัก ?

TerraBKK Research พบว่า เรื่องราวของสินเชื่อบ้านในแง่ผู้บริโภค การพิจารณาอนุมัติสินเชื่อมักมาจากความสามารถทางการเงินของผู้ขอสินเชื่อรายนั้น ๆ เช่น ความมั่นคงและปริมาณรายได้ต่อเดือนมากน้อยเพียงใด, ระดับหนี้สินสูงหรือไม่ , วินัยในการผ่อนจ่ายในข้อมูลเครดิตบูโรเป็นอย่างไร , สัดส่วนเงินเหลือต่อเดือนมีหรือไม่ เป็นต้น ข้อมูลเหล่านี้เองจะส่งผลต่อไปยัง 3 ส่วนหลักของสินเชื่อบ้าน ได้แก่ ขนาดวงเงินกู้ , อัตราดอกเบี้ยจ่าย และ ระยะเวลาการกู้ ดังนี้

วงเงินกู้ โดยปกติแล้ว ธนาคารมักอนุมัติอยู่ที่ 80-90% ของราคาขายหรือราคาประเมินบ้าน คำนวณควบคู่กับความสามารถในการผ่อนจ่ายชำระไม่เกิน 40% ของรายได้ต่อเดือน แน่นอนว่า งวดผ่อนต่อเดือนมากน้อยเพียงใดย่อมขึ้นอยู่กับขนาดวงเงินสินเชื่อ หากผู้กู้มีเงินทุนส่วนตัวหรือวางเงินดาวน์โครงการเป็นจำนวนสูง ก็จะช่วยลดขนาดวงเงินที่จำเป็นต้องกู้ธนาคารได้

ระยะเวลาการกู้ ธนาคารมักอนุมัติสินเชื่อบ้านเป็นระยะเวลา สูงสุด 30 ปี ไม่เกินอายุผู้กู้ 60 ปี ดังนั้น ระยะเวลาสินเชื่อสั้นยาวจึงขึ้นอยู่กับอายุปัจจุบันของผู้กู้ อายุน้อยย่อมมีโอกาสยืดระยะเวลาสินเชื่อออกไปได้ และส่วนนี้เองก็จะส่งผลต่อจำนวนเงินผ่อนต่อเดือน หากเป็นสินเชื่อที่มีวงเงินเท่ากัน คิดอัตราดอกเบี้ยเท่ากัน สินเชื่อที่มีระยะเวลายาวกว่า ย่อมมีขนาดงวดผ่อนต่อเดือนต่ำกว่า นั้นเอง

อัตราดอกเบี้ย สำหรับสินเชื่อบ้าน ธนาคารมักคิดอัตราดอกเบี้ย MRR หรือ MLR ลบ 1-2% รวมแล้วเฉลี่ยอยู่ในช่วง 6-7%ต่อปี โดยปกติแล้ว ธนาคารมักมีโปรโมชั่นอัตราดอกเบี้ยพิเศษช่วง1-3ปีแรก เช่น คิดอัตราดอกเบี้ยถูกกว่าปกติ เพื่อดึงดูดความสนใจของลูกค้าที่ต้องการขอสินเชื่อซื้อบ้าน หลังจากปีที่ 3 แล้ว อัตราดอกเบี้ยมักกลับไปอยู่ในระดับปกติ หลายคนจึงเลือกใช้วิธีรีไฟแนนซ์บ้าน เพื่อให้ได้อัตราดอกเบี้ยน่าสนใจเช่นเดิม

ท้ายสุด TerraBKK Research ขอสรุปว่า โปรโมชั่นอัตราดอกเบี้ยพิเศษของ แสนสิริ (SANSIRI) คุ้มค่าที่สุด รองลงมาเป็นของเอพี (AP) และ แลนด์แอนด์เฮ้าส์ (LH) ตามลำดับ --เทอร์ร่า บีเคเค

บทความโดย : TerraBKK เคล็ดลับการลงทุน TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก

Discussion

Follow breaking news Investment property articles on Facebook, click here.