ยอดเก็บ ภาษีสรรพากร 77 จังหวัด

กรมสรรพากร มีอำนาจตามประมวลรัษฎากร ในการจัดเก็บภาษีจากฐานรายได้และฐานการบริโภคภายในประเทศ เพื่อเป็นรายได้ให้รัฐบาลนำมาใช้พัฒนาประเทศ TerraBKK พบข้อมูลน่าสนใจ ผลการจัดเก็บ ภาษีสรรพากร รายปี 2557 จากกรมสรรพากร แสดงข้อมูลผลจัดเก็บภาษีเป็นรายจังหวัด พร้อมอธิบายประเภทภาษีภายใต้ภาระหน้าที่ของกรมสรรพากร รายละเอียดดังนี้

ผลการจัดเก็บภาษีสรรพากร 77 จังหวัด

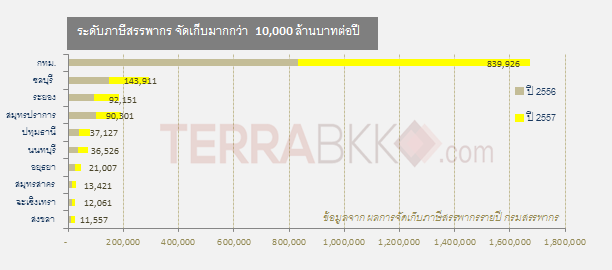

จากข้อมูล ผลการจัดเก็บ ภาษีสรรพากร รายปี 2557 (ล่าสุด) จากกรมสรรพากร จะพบว่า จำนวนเงินจัดเก็บเงินภาษีสรรพากรประเทศไทย มีค่าเฉลี่ย 18,850 ล้านบาทต่อปี ลดลง 1.22 %จากปี 2556 (19,082 ล้านบาทต่อปี ) โดยจัดเก็บ ภาษีสรรพากร ในพื้นที่ กทม. 839,926 ล้านบาทต่อปี สูงที่สุดในประเทศไทย และ จัดเก็บ ภาษีสรรพากร ในจังหวัด แม่ฮ่องสอน 162 ล้านบาทต่อปี น้อยที่สุดในประเทศไทย เพื่อความสะดวกในการศึกษา จะขอแบ่งข้อมูลออกเป็น 3 ระดับ รายละเอียดดังนี้- ระดับภาษีสรรพากรมากกว่า 1 หมื่นล้านบาทต่อปี รวม 10 จังหวัด โดยจังหวัดที่มีการจัดเก็บภาษีสรรพากรสูงสุด 3 อันดับแรก ได้แก่ กรุงเทพฯ 839,926 ล้านบาทต่อปี รองลงมาเป็น ชลบุรี 143,911 ล้านบาทต่อปี และ ระยอง 92,151 ล้านบาทต่อปี นอกจากนี้ยังมีจังหวัดปริมณฑล ได้แก่ สมุทรปราการ , ปทุมธานี ,นนทบุรี ,อยุธยา ,สมุทรสาคร ,ฉะเชิงเทรา และ สงขลา

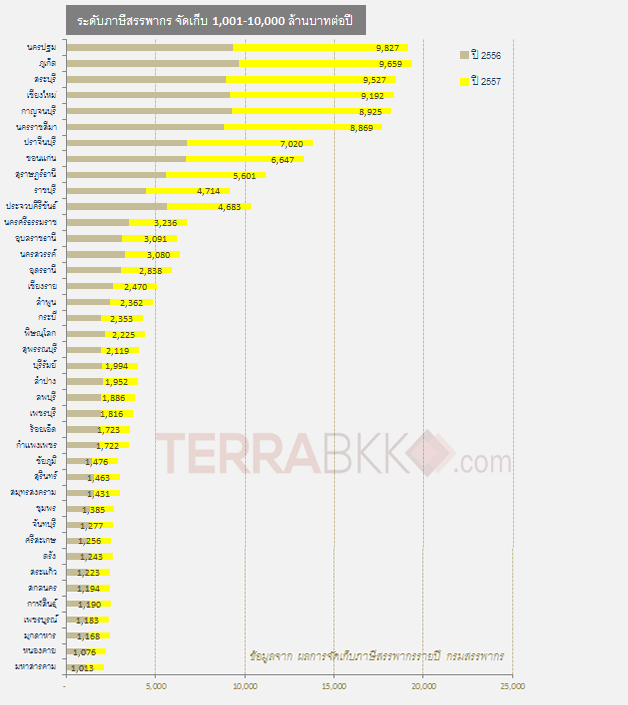

- ระดับภาษีสรรพากร 1 -10 พันล้านบาทต่อปี รวม 40 จังหวัด โดยจังหวัดที่มีการจัดเก็บภาษีสรรพากรสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่ นครปฐม 9,827 ล้านบาทต่อปี ,ภูเก็ต 9,659 ล้านบาทต่อปี และสระบุรี 9,527ล้านบาทต่อปี และจัดเก็บน้อยที่สุดในกลุ่ม คือ มหาสารคาม 1,013 ล้านบาทต่อปี

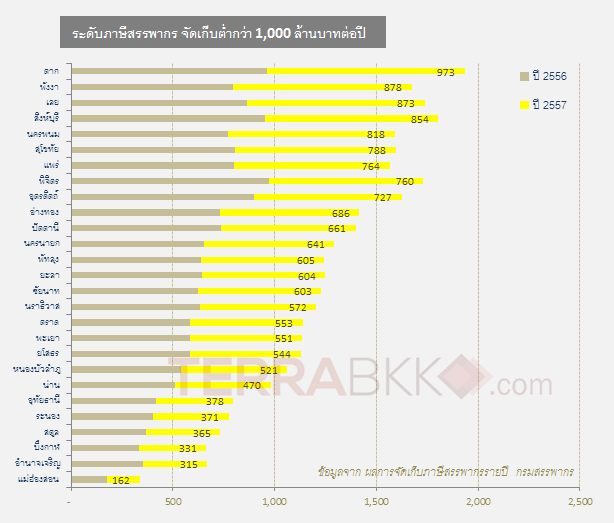

- ระดับภาษีสรรพากรน้อยกว่า 1 พันล้านบาทต่อปี รวม 27 จังหวัด โดยจังหวัดที่มีการจัดเก็บภาษีสรรพากรสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่ ตาก 973 ล้านบาทต่อปี , พังงา 878ล้านบาทต่อปี และเลย 873 ล้านบาทต่อปี และจัดเก็บน้อยที่สุดในประเทศไทย คือ แม่ฮ่องสอน 162 ล้านบาทต่อปี

สำหรับ ประเภทภาษีจัดเก็บภายใต้หน้าที่กรมสรรพากร จะแบ่งออกเป็น 5 ประเภทหลัก รายละเอียดดังนี้

- ภาษีเงินได้บุคคลธรรมดา เป็นภาษีที่จัดเก็บจากบุคคลทั่วไป จัดเก็บเป็นรายปี จากฐานรายได้ที่เกิดขึ้นในปีใดๆ ซึ่งผู้มีรายได้จะยื่นแบบเสียภาษีภายใน มกราคม-มีนาคมของปีถัดไป บางกรณีสามารถยื่นแบบฯ เสียภาษีตอนครึ่งปีได้ เพื่อบรรเทาภาระภาษีที่ต้องชำระและเงินได้ และบางกรณี ก็เป็นการหักภาษี ณ ที่จ่ายจากเงินได้ที่จ่ายบางส่วน เพื่อทยอยการชำระภาษีเช่นกัน บุคคลเข้าข่ายภาษีประเภทนี้ ได้แก่ บุคคลธรรมดา ,ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ,ผู้ถึงแก่ความตายระหว่างปีภาษี และ กองมรดกที่ยังไม่ได้แบ่ง

- ภาษีเงินได้นิติบุคคล เป็นภาษีที่จัดเก็บจากเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยหรือตามกฎหมายต่างประเทศ ซึ่งเข้าข่ายเป็นผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลในประเทศไทย ,กิจการซึ่งดำเนินการเป็นทางค้า หรือหากำไร เช่น องค์การของรัฐบาลต่างประเทศ รวมทั้ง กิจการร่วมค้า (Joint Venture) , มูลนิธิหรือสมาคม เป็นต้น

- ภาษีมูลค่าเพิ่ม เป็นภาษีที่เก็บจากผู้ขายสินค้าในประเทศ การให้บริการในประเทศ และการนำเข้าสินค้า ที่มีรายได้เกินกว่า 1.8 ล้านบาทต่อปี จะต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม จะจ่ายภาษีเมื่อภาษีขายมากกว่าด้วยภาษีซื้อในแต่ละเดือน

- ภาษีธุรกิจเฉพาะ เป็นภาษีที่จัดเก็บจากการประกอบกิจการเฉพาะอย่าง เช่น ธนาคาร , โรงรับจำนำ ,ขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร เป็นต้น

- อากรแสตมป์ เป็นภาษีอากรที่จัดเก็บจากการทำตราสาร การลงลายมือชื่อในตราสารนั้นๆ เช่น ตราสารเช่าที่กับโรงเรือน, เช่าซื้อทรัพย์สิน ,จ้างทำของ ,กู้ยืมเงิน เป็นต้น --เทอร์ร่า บีเคเค

เทอร์ร่า บีเคเค นำเสนอรายได้ของรัฐจากการจัดเก็บภาษี เพื่อตอบข้อสงสัยประชาชนชาวไทย ว่าเหตุใด? งบลงทุนโครงสร้างพื้นฐานส่วนใหญ่ ถึงอยู่ตามจังหวัดใหญ่ๆก่อน แล้วบทความต่อไปจะนำมาเปรียบเทียบกับงบลงทุนของภาครัฐ อีกครั้งนะค่ะ ที่มาข้อมูลสถิติจาก : ผลการจัดเก็บภาษีสรรพากรรายปี กรมสรรพากร

Discussion

Follow breaking news Investment property articles on Facebook, click here.