Asset Allocation in Property Selection

โดยทั่วไปแล้วธนาคารจะปล่อยกู้สินเชื่อเพื่ออยู่อาศัยสำหรับผู้มีอายุ 25 ถึง 60 ปี หรือสามารถกู้ได้นานที่สุดเป็นระยะเวลา 30 ปี ดังนั้นช่วงอายุที่สิ้นสุดการกู้จะอยู่ช่วงประมาณ 55-60 ปี ช่วงนี้เป็นช่วงที่หลายๆคนเริ่มตัดสินใจเกษียณและหลายๆคนยังขาดความพร้อมสำหรับวัยเกษียณ ทาง TerraBKK Research จึงเสนอทางเลือกในการลงทุนอสังหาริมทรัพย์ในช่วงวัยเกษียณ ดังนี้

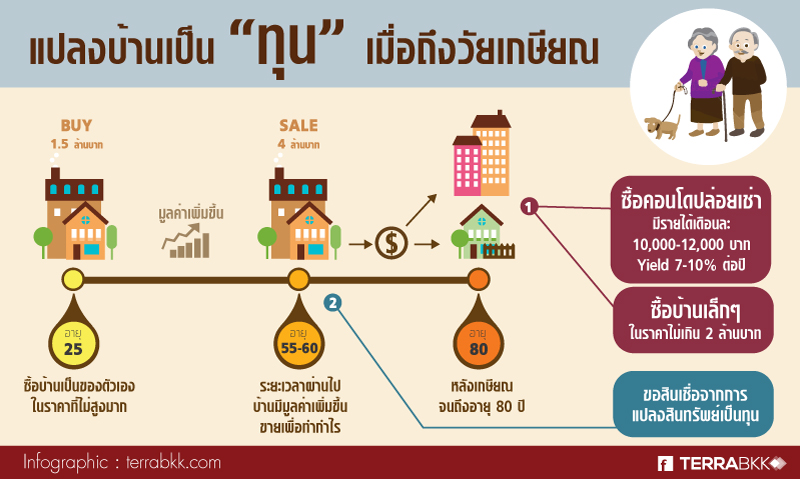

1.ขายทรัพย์เดิมไปซื้อทรัพย์ใหม่ที่ถูกกว่า ในช่วงอายุในวัยเกษียณหลายคนผ่อนบ้านมาเป็นเวลาหลายปีจนถึงช่วงอายุ 55-60 ปี เมื่อหมดภาระในการผ่อนบ้านครบทุกงวดแล้วจึงค่อยตัดสินใจเกษียณทำให้หลายๆคนในที่นี้มีบ้านเป็นทรัพย์สินของตนเอง และเมื่อเข้าวัยเกษียณอาจจะไม่มีความจำเป็นต้องอยู่ที่อยู่อาศัยในเมืองเจอแต่ความแออัดไม่สะดวกสะบายในการใช้ชีวิต ท่านอาจจะขายทรัพย์นั้นที่มีมูลค่าสูงขึ้นตามกาลเวลาเพื่อไปอยู่อาศัยในย่านชาญเมืองเพื่อหลีกเลี่ยงความแออัดในตัวเมือง แถมราคาอสังหาริมทรัพย์ยังมีราคาที่ถูกกว่าในตัวเมือง แล้วนำเงินส่วนต่างที่เหลือจากการซื้ออสังหาริมทรัพย์ชิ้นใหม่ไปลงทุนในสินทรัพย์หรือตราสารหนี้ (พันธบัตร, หุ้นกู้ เป็นต้น) ที่ก่อให้เกิดรายได้ต่อไป อาจจะลงทุนซื้อบ้าน ทาวน์เฮ้าส์และคอนโดมิเนียมเพื่อปล่อยเช่าก็ได้

TerraBKK research จึงขอแนะนำอสังหาริมทรัพย์เพื่อการปล่อยเช่าเพื่อสร้างรายได้ในวัยเกษียณ ดังนี้

ยกตัวอย่างเช่น เมื่อตอนอายุ 25 ปี ซื้อทาวน์เฮ้าส์ 2 ชั้น ทำเลลาดพร้าวมามูลค่า 1,500,000 บาท ปัจจุบันคุณป้าอายุ 57 ปี แล้วต้องการเกษียณ ตรวจสอบราคาทาวน์เฮ้าส์ย่านละแวกนั้นราคามือสองเฉลี่ยอยู่ประมาณ 4,600,000 บาท (บทวิเคราะห์ราคาทาวน์เฮ้าส์มือสองย่านวงแหวนรอบนอกฝั่งตะวันออก) แต่ไม่มั่นใจขอเสนอขายที่ราคา 4,000,000 บาท และตัดสินใจขายทาวน์เฮ้าส์ชิ้นนั้นออกไป จากนั้นจึงออกสำรวจทาวน์เฮ้าส์โครงการใหม่พื้นที่จังหวัดรอบนอกกรุงเทพหรือปริมนฑล เช่น ปทุมธานี ราคา 2 ล้านบาท หรือคุณป้าจะมองหาคอนโดมิเนียมทำเลดี 2 ล้านบาท ใกล้ตลาดนัดใหญ่ๆ ก็ได้ แล้วมีความคิดนำเงินส่วนที่เหลือ 2 ล้านบาทไปลงทุนในอสังหาริมทรัพย์ประเภทคอนโดมิเนียมมือสอง ราคาไม่เกิน 2 ล้านบาท ทำเลรัชดา-ห้วยขวาง เก็บค่าเช่าอยู่ที่ประมาณเดือนละ 10,000-12,000 บาท ได้ผลตอบแทนอยู่ที่ประมาณ 7-10% ต่อปี โดยอาจจะใช้เงินสดซื้อก็ได้หรืออาจจะขอสินเชื่อจากธนาคารโดยเอาทาวน์เฮ้าส์ตัวเองเป็นหลักทรัพย์ค้ำประกันเพื่อให้สามารถผ่อนกับธนาคารได้ จะใช้เงินสดหรือเงินเชื่อขึ้นอยู่กับเทคนิคและความชอบของแต่ละบุคคล สามารถดูรายละเอียดการของการกู้ได้จากบทความ Case Study 1: ลงทุนอสังหา ต้องกู้สินเชื่ออย่างไร ?

“คุณป้าก็ยังมี คุณภาพการอยู่อาศัยเช่นเคย และยังมีรายได้จากการปล่อยเช่า อีก 7-10% ต่อปี”

2.ขอสินเชื่อจากการแปลงสินทรัพย์เป็นทุน เนื่องจากคนไทยส่วนใหญ่ไม่ได้คำนึงถึงบั่นปลายชีวิตตอนวัยเกษียณทำให้ไม่มีแหล่งเงินทุนที่เพียงพอสำหรับการดำเนินชีวิต แต่ก็มีธนาคารหลายธนาคารในปัจจุบันได้ออกผลิตภัณฑ์ทางการเงินเกี่ยวกับสินเชื่อที่อยู่อาศัยออกมาทั้งสินเชื่อซื้อที่อยู่อาศัยและสินเชื่อเกี่ยวกับการารแปลงสินทรัพย์เป็นทุน เช่น สินเชื่อบ้านทวีทรัพย์กสิกรไทย เพียงใช้บ้านปลอดภาระเป็นหลักทรัพย์ค้ำประกัน แล้วนำเงินทุนที่ได้จากการขอสินเชื่อไปลงทุนเพื่อสร้างรายได้ในวัยเกษียณให้สามารถครอบคลุมกับอัตราดอกเบี้ยที่ต้องเสียไปให้กับธนาคาร

ความสำคัญของการลงทุนอสังหาริมทรัพย์ใน “วัยเกษียณ”

ความมั่นคงหลังเกษียณจะเกิดขึ้นได้เกิดจากการวางแผนการเงินเพื่อการเกษียณตั้งแต่เนิ่นๆ ยิ่งเริ่มต้นวางแผนไวยิ่งมีความได้เปรียบ การวางแผนทางการเงินที่จะพูดถึงคือการวางแผนเกี่ยวกับการลงทุนและการออมเพื่อให้มีทรัพย์สินและทุนเพียงพอที่จะสร้างรายได้ให้เราในอนาคตหลังจากหมดช่วงวัยทำงานไปนั่นเอง ลักษณะการวางแผนการเงินเพื่อการเกษียณนั้นมีหลายช่องทางการลงทุนขึ้นอยู่กับการจัดสรร

ความสำคัญของการลงทุนอสังหาริมทรัพย์ใน “วัยเกษียณ”

ความมั่นคงหลังเกษียณจะเกิดขึ้นได้เกิดจากการวางแผนการเงินเพื่อการเกษียณตั้งแต่เนิ่นๆ ยิ่งเริ่มต้นวางแผนไวยิ่งมีความได้เปรียบ การวางแผนทางการเงินที่จะพูดถึงคือการวางแผนเกี่ยวกับการลงทุนและการออมเพื่อให้มีทรัพย์สินและทุนเพียงพอที่จะสร้างรายได้ให้เราในอนาคตหลังจากหมดช่วงวัยทำงานไปนั่นเอง ลักษณะการวางแผนการเงินเพื่อการเกษียณนั้นมีหลายช่องทางการลงทุนขึ้นอยู่กับการจัดสรร

สินเชื่อบ้านแลกเงิน

สินเชื่อบ้านแลกเงิน คือการนำอสังหาริมทรัพย์ที่มีอยู่ไปเป็นหลักประกันเพื่อการขอกู้ยืมเงินจากธนาคาร และจะผ่อนชำระเป็นงวดๆ จนกว่าจะครบจำนวนเงินนั้น ต่างจากการกู้ซื้อใหม่ตรงที่การกู้ซื้อบ้านใหม่จุดมุ่งหมายของการกู้คือต้องการบ้าน เรายังไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์มาก่อน ต้องการกู้เพื่อให้ได้สิทธิ์นั้น แต่สินเชื่อประเภทบ้านแลกเงิน

สินเชื่อบ้านแลกเงิน

สินเชื่อบ้านแลกเงิน คือการนำอสังหาริมทรัพย์ที่มีอยู่ไปเป็นหลักประกันเพื่อการขอกู้ยืมเงินจากธนาคาร และจะผ่อนชำระเป็นงวดๆ จนกว่าจะครบจำนวนเงินนั้น ต่างจากการกู้ซื้อใหม่ตรงที่การกู้ซื้อบ้านใหม่จุดมุ่งหมายของการกู้คือต้องการบ้าน เรายังไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์มาก่อน ต้องการกู้เพื่อให้ได้สิทธิ์นั้น แต่สินเชื่อประเภทบ้านแลกเงิน

แนะนำเทคนิคการก้าวเข้าสู่ วัยเกษียณ อย่างมั่นใจ

การก้าวเข้าสู่วัยเกษียณได้อย่างมั่นใจและมีความมั่นคงทางการเงินที่เพียงพอ เพื่อรองรับกับการใช้จ่ายในช่วงนั้น ทำให้หลายคนได้กลับมาให้ความสำคัญและเริ่มวางแผนล่วงหน้ากันมากขึ้น รวมทั้งในส่วนของทางการไทยและสถาบันการเงินต่างๆ ก็ได้ออกผลิตภัณฑ์ให้เป็นทางเลือกการออมและลงทุนเพื่อเป้าหมายในระยะยาว

แนะนำเทคนิคการก้าวเข้าสู่ วัยเกษียณ อย่างมั่นใจ

การก้าวเข้าสู่วัยเกษียณได้อย่างมั่นใจและมีความมั่นคงทางการเงินที่เพียงพอ เพื่อรองรับกับการใช้จ่ายในช่วงนั้น ทำให้หลายคนได้กลับมาให้ความสำคัญและเริ่มวางแผนล่วงหน้ากันมากขึ้น รวมทั้งในส่วนของทางการไทยและสถาบันการเงินต่างๆ ก็ได้ออกผลิตภัณฑ์ให้เป็นทางเลือกการออมและลงทุนเพื่อเป้าหมายในระยะยาว

บทความโดย : TerraBKK.com