อัพเดทสินเชื่อบ้านครึ่งหลังปี 2558

ขอบคุณข้อมูลดีๆ จาก DDproperty

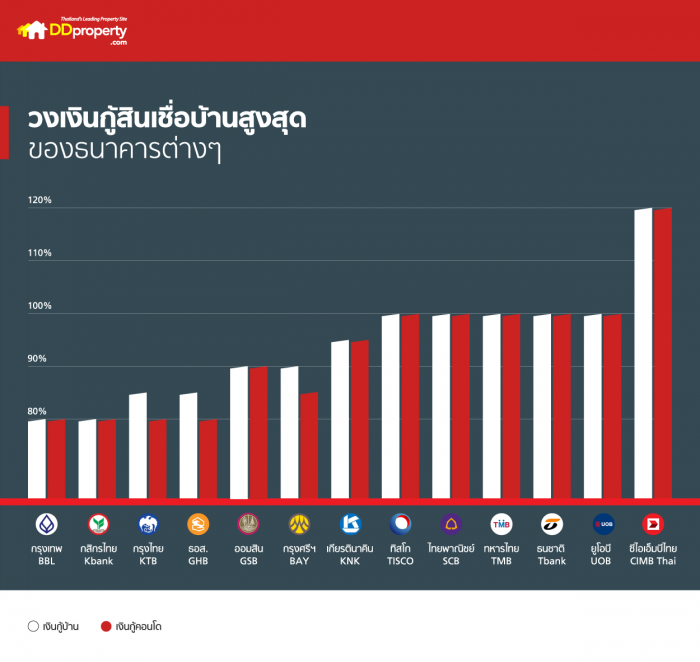

หลังจากที่ครึ่งแรกของปี 2558 ผ่านพ้นไป สำหรับใครที่มองหาที่อยู่อาศัยใหม่ ไม่ว่าจะเป็นบ้าน ทาวน์เฮาส์หรือคอนโดฯ ก็คงพบเจอบ้านที่ถูกใจกันบ้างแล้ว ตอนนี้ก็ถึงเวลาของการเลือกสินเชื่อบ้านที่เหมาะสมกับเงื่อนไขและความสามารถทางการเงินของคุณมากที่สุด วันนี้ มีข้อมูลสินเชื่อบ้านจากธนาคารต่างๆ ในช่วงครึ่งหลังของปี 2558 มาอัพเดตให้คุณถึงที่เลย

นอกจากอัตราดอกเบี้ยจากธนาคารที่เราได้รวบรวมมาให้แล้ว เรายังมีเทคนิคเบื้องต้นในการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำและวงเงินกู้สูงมาแนะนำด้วย

1. บ้านใหม่ หากคุณกำลังจะซื้อบ้านใหม่ หรือบ้านมือหนึ่งจากบริษัทพัฒนาอสังหาริมทรัพย์โดยตรง ปัจจุบันหลายบริษัท ได้ร่วมกับธนาคารเพื่อให้อัตราดอกเบี้ยต่ำพิเศษแก่ลูกค้าของบริษัท ดังนั้นจึงไม่ควรมองข้ามสินเชื่อที่ทางโครงการจัดให้ หรือสามารถสอบถามจากทางธนาคารโดยตรงก็ได้ว่าโครงการที่สนใจจะซื้อนั้นเป็นโครงการที่ธนาคารให้การสนับสนุนอยู่หรือไม่

3. หน่วยงานที่ทำงาน บางธนาคารนั้นมีอัตราดอกเบี้ยพิเศษเพื่อพนักงานที่ทำงานในหน่วยงานนั้นๆ โดยเฉพาะในลักษณะสวัสดิการต่างๆ มีทั้งหน่วยงานภาครัฐและเอกชน จึงควรสอบถามแก่ทางฝ่ายทรัพยากรบุคคลว่ามีสวัสดิการเกี่ยวกับการสินเชื่อเพื่อที่อยู่อาศัยไว้กับธนาคารใดหรือไม่ หรือสอบถามเพิ่มเติมกับธนาคารต่างๆ ก็ได้ นอกจากนี้ บางธนาคารมีการจัดกลุ่มอัตราดอกเบี้ยที่แตกต่างกันในบางธุรกิจ หรือขนาดบริษัทซึ่งเราทำงานอยู่ซึ่งสามารถสอบถามข้อมูลได้จากเจ้าหน้าที่สินเชื่อของแต่ละธนาคาร

4. กลุ่มผู้ประกอบวิชาชีพพิเศษ เช่น แพทย์ ทันตแพทย์ เภสัชกร นักบินพาณิชย์ ผู้พิพากษา และอัยการ ธนาคารบางแห่งมีอัตราดอกเบี้ยพิเศษให้กับกลุ่มลูกค้านี้โดยเฉพาะ สามารถสอบถามได้จากเจ้าหน้าที่สินเชื่อของธนาคาร

5. กลุ่มข้าราชการ ลูกจ้างของรัฐ พนักงานรัฐวิสาหกิจ ส่วนใหญ่จะมีสวัสดิการสินเชื่อเพื่อที่อยู่อาศัยกับธนาคารของภาครัฐ ได้แก่ ธนาคารออมสิน ธนาคารกรุงไทย ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตร ควรสอบถามหน่วยงานต้นสังกัด หรือเจ้าหน้าที่สินเชื่อของธนาคารเหล่านี้ก่อน เพื่อใช้สิทธิประโยชน์ได้อย่างเต็มที่

6. ทำประกัน MRTA การทำประกันชีวิตคุ้มครองสินเชื่อหรือ MRTA พร้อมกับการขอสินเชื่อนั้น ธนาคารมักจะมีส่วนลดอัตราดอกเบี้ยลงเล็กน้อย แต่จะมีเงื่อนไขว่าต้องทำประกันคุ้มครองเป็นสัดส่วนเท่าใดของวงเงินกู้ หรือระยะเวลานานเท่าใด จึงจะเข้าเงื่อนไขที่จะได้รับอัตราดอกเบี้ยพิเศษ ซึ่งเจ้าหน้าที่สินเชื่อของธนาคารจะสามารถให้รายละเอียดกับคุณได้

ข้อมูลทั้งหมดนี้เป็นการรวบรวมมาจากเว็บไซต์ของธนาคาร และจากการสอบถามเจ้าหน้าที่ของธนาคารต่างๆ เท่านั้น หากคุณมีข้อสงสัยหรือต้องการรายละเอียดเพิ่มเติม สามารถเรียกดูข้อมูลเพิ่มเติมได้ทางเว็บไซต์ของธนาคารผู้ออกสินเชื่อนั้น หรือสอบถามโดยตรงจากเจ้าหน้าที่สินเชื่อของธนาคารได้ทุกสาขาซึ่งยินดีให้ข้อมูลครับ

ขอบคุณข้อมูลจาก : คุณเชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com [email protected]

ลดภาระหนี้ด้วยการ Refinance รีไฟแนนซ์บ้านคืออะไร หากอธิบายให้เข้าใจง่ายๆ การรีไฟแนนซ์คือการเปลี่ยนเจ้าหนี้ โดยเอาเงินจากเจ้าหนี้รายใหม่ไปโปะหนี้ก้อนเก่า เพื่อให้ได้อัตราดอกเบี้ยที่ถูกกว่า สามารถผ่อนไหว อาจจะเป็นจากธนาคารหนึ่งไปเป็นอีกธนาคารหนึ่ง หรือธนาคารเดิมภายใต้เงื่อนไขด้านดอกเบี้ยที่ดีกว่า โดยใช้สินทรัพย์ชิ้นเดิมเป็นตัวค้ำประกัน

ลดภาระหนี้ด้วยการ Refinance รีไฟแนนซ์บ้านคืออะไร หากอธิบายให้เข้าใจง่ายๆ การรีไฟแนนซ์คือการเปลี่ยนเจ้าหนี้ โดยเอาเงินจากเจ้าหนี้รายใหม่ไปโปะหนี้ก้อนเก่า เพื่อให้ได้อัตราดอกเบี้ยที่ถูกกว่า สามารถผ่อนไหว อาจจะเป็นจากธนาคารหนึ่งไปเป็นอีกธนาคารหนึ่ง หรือธนาคารเดิมภายใต้เงื่อนไขด้านดอกเบี้ยที่ดีกว่า โดยใช้สินทรัพย์ชิ้นเดิมเป็นตัวค้ำประกัน

มรดกหนี้อสังหาฯ... กับการทำประกันสินเชื่อ TerraBKKจึงขอพาไปคลายปมเรื่องนี้ให้เป็นที่เข้าใจ ขั้นแรกเราต้องทำความเข้าใจร่วมกันก่อนว่า บ้าน คอนโด อาคาร หรืออสังหาริมทรัพย์ที่ถูกซื้อนี้ ถือเป็นทรัพย์สินของผู้ซื้อตามกฎหมาย เมื่อผู้ซื้อซึ่งเป็นเจ้าของสิ้นสภาพบุคคล(คือตาย) ทรัพย์สินนั้น ก็กลายเป็นมรดกตกทอดไปสู่ทายาทโดยธรรมตามลำดับ หรือตกเป็นของทายาทตามพินัยกรรม (หากมีการทำพินัยกรรมไว้ ผู้รับผลประโยชน์คนแรกจะเป็นทายาทตามพินัยกรรม) มรดกที่จะตกสู่ทายาท ไม่ได้มีเฉพาะทรัพย์สินเท่านั้น

มรดกหนี้อสังหาฯ... กับการทำประกันสินเชื่อ TerraBKKจึงขอพาไปคลายปมเรื่องนี้ให้เป็นที่เข้าใจ ขั้นแรกเราต้องทำความเข้าใจร่วมกันก่อนว่า บ้าน คอนโด อาคาร หรืออสังหาริมทรัพย์ที่ถูกซื้อนี้ ถือเป็นทรัพย์สินของผู้ซื้อตามกฎหมาย เมื่อผู้ซื้อซึ่งเป็นเจ้าของสิ้นสภาพบุคคล(คือตาย) ทรัพย์สินนั้น ก็กลายเป็นมรดกตกทอดไปสู่ทายาทโดยธรรมตามลำดับ หรือตกเป็นของทายาทตามพินัยกรรม (หากมีการทำพินัยกรรมไว้ ผู้รับผลประโยชน์คนแรกจะเป็นทายาทตามพินัยกรรม) มรดกที่จะตกสู่ทายาท ไม่ได้มีเฉพาะทรัพย์สินเท่านั้น