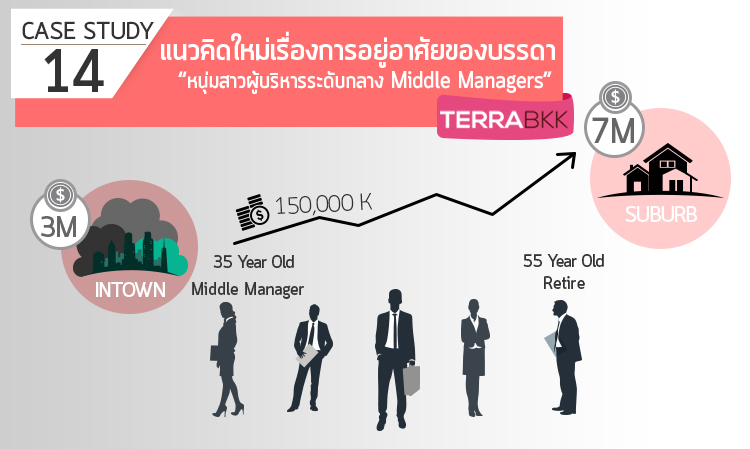

Case Study 14 : Urban Lifestyle of Middle Management Class in Bangkok

รูปแบบไลฟ์สไตล์ (Life Style) และความต้องการในการอยู่อาศัยของผู้คนเริ่มเปลี่ยนแปลงไป สังเกตได้จากผู้คนเริ่มหาที่อยู่อาศัยที่ติดกับแนวรถไฟฟ้าเพื่อสะดวกสำหรับการเดินทาง หลีกเลี่ยงปัญหารถติดในช่วงเวลาทำงาน ที่จอดรถในเมืองไม่เพียงพอ ระยะเวลาการเดินทางจากนอกเมืองเข้าสู้ในเมืองใช้เวลาหลายชั่วโมง นำไปสู่แนวคิดการซื้อที่อยู่อาศัยในเมืองมากขึ้น ปรับความเป็นอยู่ให้เข้ากับยุคสมัยที่เปลี่ยนแปลงไป TerraBKK Research เห็นความเปลี่ยนแปลงและความน่าสนใจสำหรับการมีที่อยู่อาศัยในเมืองไว้สำหรับวันทำงาน และในวันหยุดออกนอกเมืองมาพักผ่อนหลีกหนีความวุ่นวายมาอยู่บริเวณชานเมือง แนวคิดการมีที่อยู่อาศัย 2 แห่งทั้งในเมืองและชานเมือง และเห็น Life Style การอยู่อาศัยแบบนี้มีมากขึ้นในกลุ่มนักบริหารระดับกลาง 35 ปีขึ้นไป รายได้ประมาณ 100,000 บาทต่อเดือน และมีความสามารถซื้อบ้าน 10 ล้านบาทขึ้นไป

TerraBKK Research จึงจัดทำ Case Study ชิ้นนี้ขึ้นมาเพื่อให้เห็นช่องทางการอยู่อาศัยในรูปแบบนี้ ในส่วนของความเป็นไปได้ทางด้านการเงิน สำหรับผู้ที่สนใจมีคอนโดมิเนียมใจกลางเมืองสำหรับวันทำงานและมีบ้านชานเมืองสำหรับวันพักผ่อน มีรายละเอียดที่น่าสนใจ ดังนี้

สมมุติฐาน

- รายได้ของครอบครัวต่อเดือน เท่ากับ 150,000 บาทขึ้นไป (ระดับการทำงาน MiddleManagers) อายุ 35 ปี (ทั้งสามีและภรรยา)

- มีความต้องการซื้อทั้งบ้านและคอนโดพร้อมกัน ตอนอายุ 35 ปี เพื่ออยู่คอนโดในวันจันทร์-ศุกร์ และกลับไปอยู่บ้านเดี่ยวกับครอบครัววันเสาร์-อาทิตย์ หลังจากวัยเกษียณออกไปอยู่ชานเมืองหลีกเลี่ยงความวุ่นวาย

ซื้ออสังหาริมทรัพย์อยู่อาศัย

- ราคาอสังหาริมทรัพย์ที่จะซื้อสำหรับอยู่อาศัย โอนกรรมสิทธิ์ วันที่ 31 ธันวาคม พ.ศ.2557

- ราคาขายห้องชุด 3,000,000 บาท ขนาดห้อง 52 ตารางเมตร ขอกู้ธนาคารประมาณ 80% ของราคาประเมินธนาคาร

(คลิ๊กที่ภาพเพื่อขยาย)

- ราคาขายห้องชุด 7,350,000 บาท ขนาดห้อง 72 ตารางวา ขอกู้ธนาคารประมาณ 90% ของราคาประเมินธนาคาร

(คลิ๊กที่ภาพเพื่อขยาย)

- ราคาประเมินของธนาคาร คิด 100% ของราคาขาย

- อัตราดอกเบี้ยเงินกู้ของธนาคาใหญ่แห่งหนึ่ง สำหรับวงเงินกู้ 1-5 ล้านบาท (MLR 7.125%)

- งวดที่ 1-36 เดือน MLR-1.00%

- หลังจากนั้น MLR

- อัตราดอกเบี้ยเงินกู้ของธนาคาใหญ่แห่งหนึ่ง สำหรับวงเงินกู้ตั้งแต่ 5 ล้านบาท (MLR 7.125%)

- งวดที่ 1-36 เดือน MLR-1.50%

- หลังจากนั้น MLR-1.75%

- ผ่อนชำระเงินกู้ห้องชุด เดือนละ16,169.24 บาท (รวมเงินต้นและดอกเบี้ย)

- ผ่อนชำระเงินกู้บ้านเดี่ยว เดือนละ 38,079.67 บาท (รวมเงินต้นและดอกเบี้ย)

- ค่าส่วนกลาง 30 บาทต่อตารางเมตร (ห้องชุด) เดือนละ 1,560 บาท

- ค่าส่วนกลาง 25 บาทต่อตารางวา (บ้านเดี่ยว) เดือนละ 1,800 บาท

- ราคาอสังหาริมทรัพย์เพิ่มขึ้นปีละ 3% ต่อปีแบบทบต้น

- ราคาขายคอนโดเมื่ออายุ 55 ปี หลังเกษียณ (31 ธันวาคม พ.ศ.2577) ราคาขายเท่ากับ อ 5,418,334 บาท

- ขายห้องชุด เมื่อผ่อนชำระงวด วันที่ 31 ธันวาคม พ.ศ.2577

- ราคาประเมินของกรมที่ดิน คิด 70% ของราคาขาย

- ราคาประเมินห้องชุดจากกรมที่ดิน 2,100,000 บาท

- ราคาประเมินบ้านเดี่ยวจากกรมที่ดิน 5,145,000 บาท

- นำเงินขายห้องชุดมา ปิดหนี้บ้านเดี่ยว 31 มกราคม พ.ศ.2578 ด้วยจำนวนเงินต้นคงเหลือ 3,097,153 บาท

ค่าใช้จ่าย ณ วันโอนกรรมสิทธิ์

- ซื้อบ้านเดี่ยว (วันที่ 31 ธันวาคม พ.ศ.2557)

- ออกค่าโอนกรรมสิทธิ์ (คิดจากราคาประเมิน) (คนละครึ่ง) 51,450 บาท

- ค่าจดจำนอง 66,150 บาท

- ค่าอากรแสตมป์ 3,308 บาท

- ค่าประเมินและค่าใช้จ่ายอื่นๆกับธนาคาร 3,675 บาท

- ค่าประกันอัคคีภัย 10,000 บาท/ปี

- ค่าแคชเชียร์เช็ค 20 บาท

- ซื้อห้องชุด (วันที่ 31 ธันวาคม พ.ศ.2557)

- ออกค่าโอนกรรมสิทธิ์ (คิดจากราคาประเมิน) (คนละครึ่ง) 21,000 บาท

- ค่าจดจำนอง 24,000 บาท

- ค่าอากรแสตมป์ 1,200 บาท

- ค่าประเมินและค่าใช้จ่ายอื่นๆกับธนาคาร 1,500 บาท

- ค่าประกันอัคคีภัย 4,000 บาท/จ่ายทุก 3 ปี

- ค่าแคชเชียร์เช็ค 20 บาท

- ขายห้องชุด (31 มกราคม พ.ศ.2578)

- ค่าโอนกรรมสิทธิ์ (คิดที่ราคาประเมินกรมที่ดิน) (คนละครึ่ง) 37,928 บาท

- ภาษีเงินได้หัก ณ ที่จ่าย 139,642 บาท

- ค่าอากรแสตมป์ 27,092 บาท

(คลิ๊กที่ภาพเพื่อขยาย)

จากการคำนวณกระแสเงินสดสุทธิเฉพาะการซื้ออสังหาริมทรัพย์ 2 ชิ้น ทั้งบ้านและคอนโด (ไม่รวมกระแสเงินสดที่เป็นรายรับ หรือรายจ่ายในชีวิตประจำวัน) เราจะเห็นได้ว่าการซื้อที่อยู่อาศัยในลักษณะนี้จะมี รายจ่ายประจำปีอยู่ที่ 701,307 บาท/ปี หรือประมาณ 58,442 บาท/เดือน ภาระค่าใช้จ่ายสำหรับครอบครัวที่มีรายได้ 150,000 บาทขึ้นไป อยู่ประมาณะ 35% หรือ 1 ใน 3 ของรายได้ ถือว่าเป็นสัดส่วนของการซื้อที่อยู่อาศัยที่พอเหมาะสำหรับการลงทุน และภาระค่าใช้จ่ายที่เกิดขึ้นถือว่าคุ้มค่าสำหรับการลงทุน แต่ทั้งนี้ก็ต้องคำนึงถึง รายรับ-รายจ่าย ของแต่ละครอบครัวว่าสามารถรับรายจ่ายที่เพิ่มขึ้นได้หรือไม่จะเห็นว่าการลงทุนซื้อคอนโดในเมืองไว้สำหรับอยู่อาศัยเมื่อเวลาผ่านไป 20 ปี มูลค่าคอนโดจะสูงขึ้นและเมื่อถึงช่วงเกษียณอายุก็สามารถขายคอนโดมิเนียมเพื่อมาปิดหนี้บ้านหลังที่สองได้เช่นกัน ทำให้ปลอดหนี้จากบ้านหลังที่สองในช่วงเกษียณอายุได้อีกด้วย และจากการทำ Case Study ข้างต้นในความเป็นจริงแล้วรายได้ของครอบครัวจะต้องเพิ่มขึ้นเฉลี่ย 3% ต่อปีแบบทบต้น ดังนั้นจะทำให้รายได้ของครอบครัวมากเพียงพอสำหรับค่าใช้จ่ายในชีวิตประจำวันอย่างแน่นอน

ข้อได้เปรียบที่เห็นได้ชัดเจน คือ ในช่วงวันทำงานก็มีที่อยู่อาศัยในเมือง ในช่วงวันเกษียณก็มีที่อยู่อาศัยสำหรับพักผ่อนนอกเมืองหลีกหนีความวุ้นวายออกมา สำหรับการซื้ออสังหาริมทรัพย์ผู้ซื้อต้องคำนึงถึงอนาคตอย่างน้อย 5 ปี เพราะในช่วง 5 ปี โดยเฉพาะช่วงอายุ 30 ปี เป็นต้นไป ส่วนใหญ่เป็นช่วงหลังแต่งงานต้องคำนึงถึงขนาดของครอบครัวว่าจะมีลูกกี่คน เราจะทำงานอยู่ทำเลไหน ลูกเรียนโรงเรียนอะไร เพราะสิ่งเหล่านี้จะเป็นตัวกำหนดขนาดความเหมาะสมของการเลือก บ้านและคอนโด ว่าเราจะเลือกกี่ห้องนอน ขนาดกี่ตารางเมตร ทำเลอยู่บริเวณไหน เพื่อไม่ให้ลำบากต่อการเดินทาง และการใช้ชีวิตที่กำลังจะเปลี่ยนแปลงไปในอนาคต

Case Study ข้างต้นสามารถนำไปปรับใช้เป็นแนวคิดต่อยอดสำหรับผู้มีรายได้น้อยได้ ผู้ที่มีรายได้น้องอาจจะต้องอยู่บ้านหลังเล็กลง หรืออยู่ในคอนโดคอนโดมือสองที่มีรายถูกและอยู่ในสภาพที่ดีซึ่งมีขายมากมายในตลาด เพื่อลดภาระในการผ่อนต่องวด ให้เพียงพอกับค่าใช้จ่ายมากขึ้น ทำให้ความฝันของการมีบ้านเดี่ยวของแต่ละคนเป็นจริงมากขึ้นอีกด้วย

อายุ รายได้ บอกความสามารถซื้อบ้านในฝัน ความต้องการมีบ้านเป็นของตนเอง หรือต้องการแยกครอบครัว เป็นพฤติกรรมยอดนิยมของคนเมือง ซึ่งแตกต่างกับสังคมชนบทที่มักอยู่เป็นครอบครัวใหญ่ โดยเฉพาะกรุงเทพมหานครเมืองแห่งการโฆษณา เราเสพสื่อโฆษณากระตุ้นการขาย ก่อเกิดความปราถนาในการครอบครองตลอดทั้งวัน แล้วอย่างไรดีอยากซื้อบ้าน อยากได้คอนโด อยากอยู่ในสภาพแวดล้อมที่ดี แต่ไม่รู้ว่าตนเองมีความสามารถซื้อได้เท่าไหร่?

อายุ รายได้ บอกความสามารถซื้อบ้านในฝัน ความต้องการมีบ้านเป็นของตนเอง หรือต้องการแยกครอบครัว เป็นพฤติกรรมยอดนิยมของคนเมือง ซึ่งแตกต่างกับสังคมชนบทที่มักอยู่เป็นครอบครัวใหญ่ โดยเฉพาะกรุงเทพมหานครเมืองแห่งการโฆษณา เราเสพสื่อโฆษณากระตุ้นการขาย ก่อเกิดความปราถนาในการครอบครองตลอดทั้งวัน แล้วอย่างไรดีอยากซื้อบ้าน อยากได้คอนโด อยากอยู่ในสภาพแวดล้อมที่ดี แต่ไม่รู้ว่าตนเองมีความสามารถซื้อได้เท่าไหร่?

ทำงานที่ไหน ซื้อบ้านใกล้ที่นั่น การมีบ้านในทำเลที่ดีเช่นใจกลางเมือง ซึ่งพร้อมด้วยระบบคมนาคมที่สะดวกสบาย ศูนย์กลางเศรษฐกิจและสิ่งอำนวยความสะดวก คือการเลือกสิ่งที่ดีที่สุดให้กับชีวิต เพราะนอกจากจะสะดวกด้านการเดินทาง ยังได้เปรียบในการเข้าถึงสาธารณูปโภค ซึ่งสามารถตอบสนองรูปแบบการใช้ชีวิตของคนในยุคปัจจุบันได้เป็นอย่างดี

ทำงานที่ไหน ซื้อบ้านใกล้ที่นั่น การมีบ้านในทำเลที่ดีเช่นใจกลางเมือง ซึ่งพร้อมด้วยระบบคมนาคมที่สะดวกสบาย ศูนย์กลางเศรษฐกิจและสิ่งอำนวยความสะดวก คือการเลือกสิ่งที่ดีที่สุดให้กับชีวิต เพราะนอกจากจะสะดวกด้านการเดินทาง ยังได้เปรียบในการเข้าถึงสาธารณูปโภค ซึ่งสามารถตอบสนองรูปแบบการใช้ชีวิตของคนในยุคปัจจุบันได้เป็นอย่างดี