Happy Retirement Hub เกษียณสุขด้วยอสังหาริมทรัพย์

จากงานวิจัยสังคมไทยเคลื่อนเข้าสู่สังคมผู้สูงอายุ (Aging Society) อย่างสมบูรณ์ในปี พ.ศ. 2565 คือมีประชากรอายุ 60 ปีขึ้นไปมีจำนวนร้อยละ 20 ซึ่งตามนิยามของสหประชาชาติ (UN : United Nations : UN ) สังคมผู้สูงอายุหมายถึงสัดส่วนประชากรอายุ 60 ปีขึ้นไปมีจำนวนร้อยละ 10 ประชากรอายุ 65 ปีขึ้นไปมีจำนวนร้อยละ 7 ในขณะที่ไทยมีอัตราเกิดลดลงอย่างต่อเนื่อง ในปี พ.ศ. 2565 มีอัตราเติบโตของประชากรเพียงร้อยละ 0.26 หรืออัตราการเกิด 10.25 ต่อประชากร 1,000 คน คาดว่าในปี พ.ศ. 2576 ไทยจะเข้าสู่สังคมผู้สูงอายุระดับสูงสุด (Super Aging Society) คือมีผู้สูงอายุ 60 ปีอัตราร้อยละ 28 ประชากรอายุ 65 ปีขึ้นไปมีจำนวนร้อยละ 14 (ข้อมูลจากสถาบันวิจัยและพัฒนาผู้สูงอายุไทย) เช่นเดียวกับประเทศญี่ปุ่น ที่มีประชากรผู้สูงอายุสูงที่สุดในโลก แต่เมื่อเปรียบเทียบข้อมูลการออมเงินหลังเกษียณของญี่ปุ่นมีอัตราการออมสูงกว่าไทยมากเรียกง่ายๆ ว่าแก่-รวย แตกต่างกับอัตราการออมเงินหลังเกษียณของไทยที่ต่ำมาก จะเข้าสู่ภาวะ แก่-จน ถ้ารวมภาวะทางสุขภาพเพิ่มอีกเราจะมีนิยาม แก่-จน-เจ็บ เราจึงมี 3 ทางเลือกคือ 1. รอให้รัฐสวัสดิการดูแล แต่ด้วยภาระโครงสร้างหนี้ภาครัฐของประเทศนับวันจะสูงขึ้นเรื่อยๆ มีการขยายเพดานหนี้ ต่อ GDP เป็นร้อยละ 70 ด้วยภาระหนี้กว่า 249,844.96 ล้าน ข้อมูล ณ มิถุนายน 2565 (ข้อมูลจากสำนักงานบริหารหนี้สาธารณะ) ดังนั้นการจะรอบัตรสวัสดิการจากภาครัฐคงจะเป็นการใช้ชีวิตหลังเกษียณแบบไม่สบายแน่ ๆ 2. หวังให้ลูกหลานเลี้ยง ซึ่งหลายคนก็เลือกที่จะครองโสด หลายคนแต่งงานแต่ไม่อยากมีลูกเลี้ยงหมาเลี้ยงแมวเป็นลูกแทน ส่วนหลายคนที่มีลูก แค่ขอให้ลูกๆ ดูแลตัวเองและครอบครัวได้ไม่ต้องมารบกวนเงินเก็บหลังเกษียณของพ่อแม่ได้ก็บุญแล้ว จึงเหลือทางเลือกสุดท้ายคือ ทางเลือกที่ 3. พึ่งพาตนเอง ตามหลักศาสนาพุทธ “อัตตาหิ อัตตโนนาโถ” หรือ “ตนเป็นที่พึ่งแห่งตน” น่าจะเป็นทางออกที่มั่นคงที่สุดเป็นแน่แท้

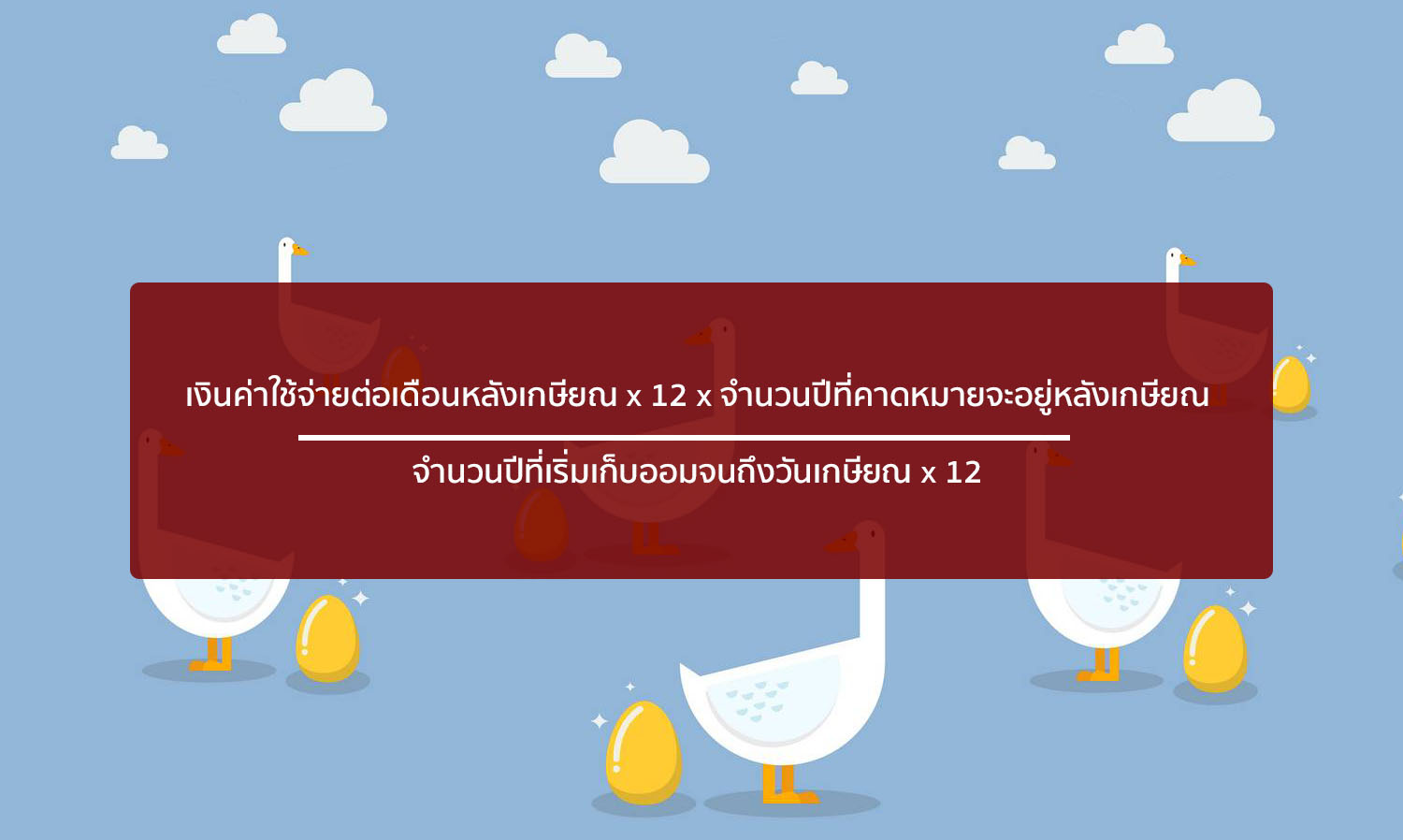

หลายๆ คนศึกษาแผนการเงินหลังเกษียณ จากการอ่านหนังสือ เข้าสัมมนา หรือฟัง Podcast (มาจากการรวมคำ Ipod+Broadcast แปลไทยคือการออกอากาศผ่านช่องทางอินเตอร์เนต) อาจผ่านทาง Youtube ซึ่งเรามี Money Coach เก่งๆ อยู่มากมาย โดยมีแนวคิดหลักการคล้ายๆ กันคือตั้งเป้าว่าต้องการเงินใช้จ่ายหลังเกษียณเท่าไหร่ คูณด้วยอายุหลังเกษียณ ดังสูตรที่นำเสนอ

สูตรการหาเงินออมต่อเดือนเพื่อการเกษียณ

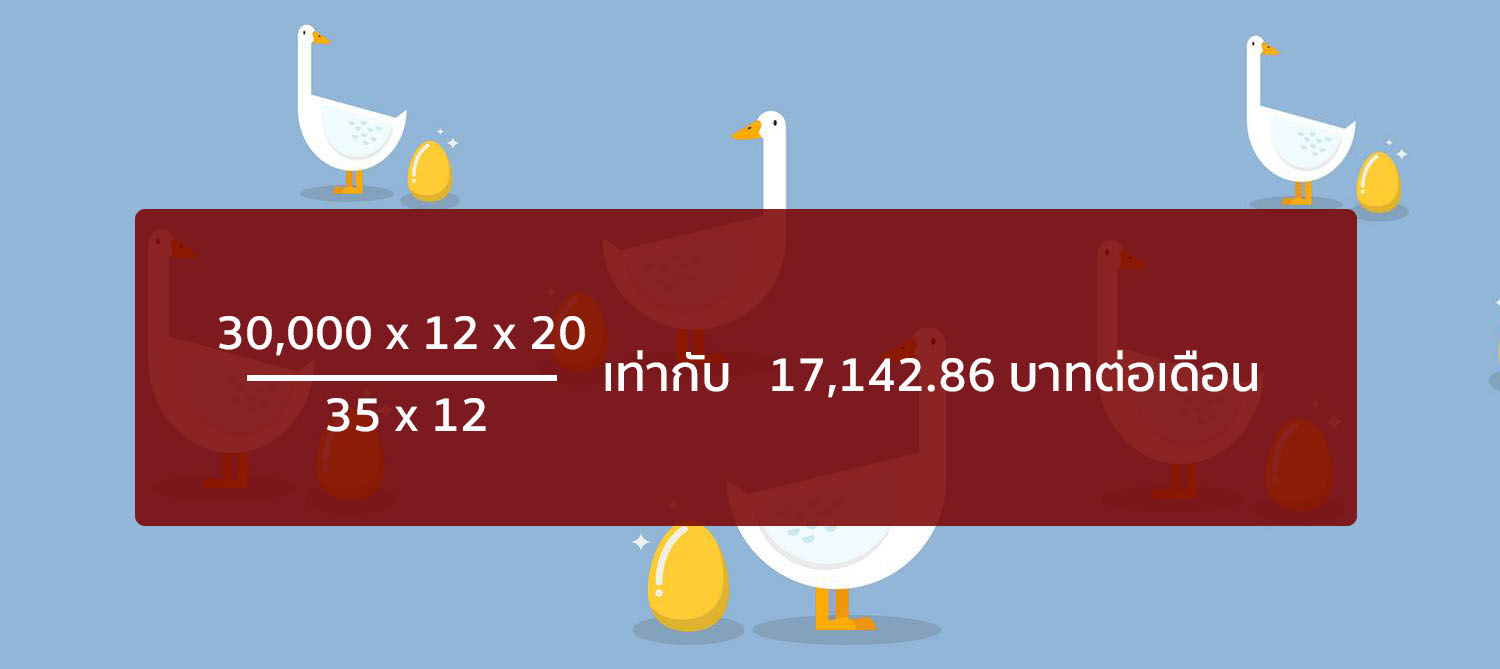

ตัวอย่างเช่นถ้าต้องการเงินรายเดือน เดือนละ 30,000 บาท เกษียณที่อายุ 60 และมีอายุจนถึง 80 จึงต้องเงินใช้จ่ายช่วง 20 ปีหลังเกษียณคือ 30,000x12x20 เท่ากับ 7,200,000 บาท แล้วเอาอายุงานที่เหลือมาหารจะพบว่า เกมส์นี้ใครชิงลงมือก่อนจะได้เปรียบกว่ามาก เช่นถ้าเริ่มทำงานใหม่ๆ อายุซัก 25 ปี เหลือระยะเวลาทำงานถึงอายุ 60 ปีคือ 35 ปี หรือเท่ากับ 420 เดือน

จริงครับต้องเก็บเงินเดือนละ 17,142.86 บาทต่อเดือน ซึ่งไม่ใช่เรื่องง่ายเลยที่จะเก็บเงินจำนวนนี้ทุกเดือนตลอด 35 ปี และถ้าเริ่มช้าเมื่ออายุ 35- 45- 55 อัตราออมต่อเดือนยิ่งสูงขึ้นไปอีกทั้งยังมีอุปสรรคระหว่างทางของการมีเงินก้อนอีกมากมาย ทั้งต้องต่อสู้กับกิเลสของตัวเอง ซื้อของฟุ่มเฟือยเพื่อการบริโภค ท่องเที่ยว อื่นๆ อีกจิปาถะ การหยิบยืมเงินจากเพื่อนฝูงญาติพี่น้องที่มีเรื่องเดือดร้อนมาหาเราหรือหากแม้แต่เราทำได้จริง มีเงินใช้ไปเรื่อยๆ ตามแผน แต่ไม่สามารถบริหารให้มีดอกผลมาช่วยรักษาเงินต้นไว้ได้ดี เมื่ออายุถึง 79 เงินที่เก็บใกล้หมดแล้ว แต่ยังไม่มีแววสิ้นอายุไขตามแผนซักที แล้วทีนี้จะทำไงหละ จึงจะลองหาข้อเสนออีกทางคือการออมในอสังหาริมทรัพย์สร้างรายได้ การสร้างห่านทองคำที่จะออกไข่ให้เราเก็บกินไปเรื่อย ๆ และตัวห่านเองก็มักมีมูลค่าตัวสูงขึ้น เผื่อเป็นอีกทางเลือกของทุกท่าน ลองมาฟังกรณีศึกษาของตัวเองเลยนะครับ

ในปี 2565 ผมได้ลงทุนซื้ออาคารพาณิชย์ 3 ชั้น 2 คูหา ซึ่งโชคดีได้ซื้อในราคามิตรภาพคือขายให้ในราคา 3.25 ล้าน ราคาขายทั่วไปในขณะนั้นคือ 3.5 ล้าน เข้าทฤษฎีซื้ออสังหาที่ดี คือมีกำไรทันทีในวันโอน ก่อนซื้อผมมีโอกาสทาบทามว่าที่ผู้เช่าไว้ล่วงหน้า ทำให้ได้ผู้เช่าหลังโอนเพียง 1 เดือน ในราคาเช่าห้องละ 15,000 บาท รวม 2 ห้องคือ 30,000 บาท ส่วนเรามีภาระผ่อนกับธนาคาร 44,000 บาทต่อเดือน คือจ่ายเงินเพิ่ม 14,000 บาทสมทบจากเงินค่าเช่า (เนื่องจากซื้อตอนอายุเยอะแล้วทำให้การผ่อนชำระต่อเดือนสูง ถ้าอายุน้อยกว่านี้ซัก 10 ปี อัตราผ่อนชำระอาจเท่าๆ กับค่าเช่าเลย) อายุสัญญาผ่อน 10 ปี ตั้งใจจะตัดให้หมดภายใน 5 ปี จากรายได้ Active Income เมื่อผ่อนหมดค่าเช่าจะแปรสภาพเป็น Passive Income กลับมาหาเราทันทีเดือนละ 30,000 บาท แต่ห่านไม่ได้ออกไข่สม่ำเสมอทุกตัว จึงแนะนำให้ทำฟาร์มห่านคือ สร้างห่านทองคำให้มีมากกว่า 1 ตัว ห่านสายพันธ์เช่าเพื่อทำธุรกิจถ้าทำเลโดนๆ มักดีกว่าห่านสายพันธ์เช่าเพื่อการอยู่อาศัยเสมอตัวอย่างที่กล่าวมาเป็นเพียงปฐมบทการวางแผนเกษียณสุขด้วยอสังหาริมทรัพย์สร้างรายได้ ถ้าเป้าหมายรายได้ต่อเดือนเป็นหลักแสนหรือหลักล้านหละ เรื่องราวมันคงจะซักซ้อนกว่านี้อีกมาก วันนี้ขอจบเป็นแนวคิดและเป็นทางเลือกเบื้องต้นไว้ก่อนโอกาสหน้าจะมาคุยเรื่องการสร้างห่านทองคำในรายละเอียดเป็นลำดับต่อไปครับ

วีรพล จงเจริญใจ กรรมการบริหาร สมาคมอสังหาริมทรัพย์ไทย พ.ศ. 2558 - ปัจจุบัน

ประธานกรรมาธิการสถาปนิกอีสาน สมาคมสถาปนิกสยามในพระบรมราชูปถัมภ์ พ.ศ. 2561 - ปัจจุบัน

นายกสมาคมอสังหาริมทรัพย์ จ.นครราชสีมา พ.ศ. 2558 - 2560

ABOUT THE AUTHOR

การศึกษา ปริญญาตรี สถาปัตยกรรมศาสตร์บัณฑิต จุฬาลงกรณ์มหาวิทยาลัย พ.ศ. 2534 ปริญญาโท การพัฒนาอสังหาริมทรัพย์ มหาวิทยาลัยโคลัมเบีย พ.ศ. 2540 ( Ms. In Real Estate Development Columbia University, New York, U.S.A )