การขายฝากที่อยู่อาศัย กับบางสิ่งบางอย่างที่หลายคนยังไม่เข้าใจ

ก่อนที่จะเข้าสู่รายละเอียดเกี่ยวกับการขายฝาก ผู้เขียนบทความจะขออธิบายถึงความแตกต่างของคำ 4 คำนี้ก่อน เพื่อที่จะได้มีความเข้าใจที่ตรงกัน

1. การขายอสังหาริมทรัพย์ (Selling) คือการเปลี่ยนแปลงกรรมสิทธิ์ (Title) ในอสังหาริมทรัพย์จากผู้ขายไปสู่ผู้ซื้อ และการขายที่อยู่อาศัยโดยเฉพาะที่อยู่อาศัยมือสองเป็นอะไรที่ค่อนข้างจะขายยาก ใช้เวลานาน ดังนั้นเมื่อมีการเปลี่ยนแปลงในกรรมสิทธิ์แล้ว ผู้ขายย่อมหมดสิทธิ์ที่จะอยู่อาศัย หรือใช้ประโยชน์จากที่อยู่อาศัยนั้นต่อ เช่นเดียวกับภาษีที่ดินและสิ่งปลูกสร้าง ค่าส่วนกลาง (ถ้ามี) ก็จะเป็นภาระของผู้ซื้อ หรือเจ้าของใหม่ไปด้วย หากวันหนึ่งวันใดเกิดมีความอยากจะได้ที่อยู่อาศัยคืน ก็ต้องไปเจรจากับเจ้าของใหม่เอาเองซึ่งอาจจะขายหรือไม่ยอมขายก็ได้

2. การฝากขายที่อยู่อาศัย (Consignment) คือการที่เจ้าของที่อยู่อาศัย หรือผู้ขายได้ให้อีกบุคคลหนึ่ง ซึ่งในอสังหาริมทรัพย์จะเรียกว่านายหน้าอสังหาริมทรัพย์ (Real Estate Broker) ทำหน้าที่หาผู้ซื้อ และช่วยขายที่อยู่อาศัย หรือที่นายหน้าอสังหาริมทรัพย์จะเรียกสั้นๆ ว่า “ลิสต์” ซึ่งมาจากคำเต็มว่า Property Listing หรือทรัพย์ที่จะนำไปขายนั่นเอง แทนเจ้าของทรัพย์ เนื่องจากที่อยู่อาศัยใช้เวลานานในการขาย และผู้ซื้อมักจะขอดูที่อยู่อาศัยจริงบ้าง เอกสารสิทธิบ้าง ทำเรื่องขอกู้อีก เจ้าของทรัพย์หรือผู้ขายจึงมักจะฝากให้นายหน้าอสังหาริมทรัพย์จัดการเรื่องจุกจิกนี้แทน ย้ำอีกครั้งว่านายหน้าอสังหาริมทรัพย์นั้นทำหน้าที่ให้ผู้ซื้อและผู้ขายมาเจอ และตกลงซื้อขายกัน นายหน้าไม่ได้มีกรรมสิทธิ์ในอสังหาริมทรัพย์ที่ขายแต่อย่างใด โดยที่นายหน้าจะได้รับค่าตอบแทนคือค่าบำเหน็จ หรือค่าคอมมิชชั่น (Commission) ที่คุ้นหูกัน โดยทั่วไปมักจะคิดกันที่ร้อยละ 3 ของมูลค่าซื้อขายที่อยู่อาศัย ดังนั้นการฝากขายอสังหาริมทรัพยืก็คือการขายอสังหาริมทรัพย์โดยอาศัยคนกลางทางการตลาด

3. การขายฝากที่อยู่อาศัย (Sale with a right of redemption) คือการขายที่อยู่อาศัย ซึ่งหมายความว่ากรรมสิทธิ์ในที่อยู่อาศัยได้ถูกโอนจากผู้ขายไปสู่ผู้ซื้อแล้ว แต่ขายฝากนั้นผู้ขายมีสิทธิ์ในการที่จะซื้อที่อยู่อาศัยนั้นคืนภายในระยะเวลา และราคาที่ได้ตกลงกันไว้ (แต่ต้องไม่ขัดต่อกฎหมายการขายฝาก ทั้งนี้กฎหมายการขายฝากนั้นสามารถทำสัญญาขายฝากได้สูงสุด 10 ปี และสามารถคิดดอกเบี้ยได้ไม่เกินร้อยละ 15 ต่อปี) ดังนั้นการขายฝากจึงมีความแตกต่างจากการขายทั่วไปตรงที่ผู้ขายสามารถที่จะขอซื้อคืนได้ภายในระยะเวลา และราคาที่ตกลงกัน แต่ความเหมือนกันคือกรรมสิทธิ์ในที่อยู่อาศัยได้ถูกเปลี่ยนมือแล้ว และถ้าผู้ขายฝากไม่สามารถหาเงินมาซื้อคืนได้ทันตามเวลาที่ได้ตกลงกัน กรรมสิทธิ์ในที่อยู่อาศัยนั้นได้ถูกเปลี่ยนมืออย่างสมบูรณ์โดยที่ไม่ต้องฟ้องร้องต่อศาล นี่คือความน่ากลัวของการขายฝากที่ทำให้คนจำนวนมากต้องสูญเสียกรรมสิทธิ์ในอสังหาริมทรัพย์ ผู้อ่านบทความหลายคนอาจจะคิดว่าไหนๆ ก็จะขายอยู่แล้วก็ขายไปเสียเลย ทำไมต้องไปขายฝากด้วย ซึ่งเหตุผลตามที่ได้กล่าวมาแล้วว่าการขายอสังหาริมทรัพย์ตามปกติค่อนข้างจะขายยาก และใช้เวลาค่อนข้างนาน แต่การชายฝากนั้นผู้ที่กำหนดราคาขายฝากนั้นไม่ใช่เจ้าของทรัพย์หรือผู้ขายฝาก แต่ผู้ซื้อฝากหรือนายทุนเป็นผู้กำหนด ซึ่งรายละเอียดเกี่ยวกับการขายฝาก (ในเชิงปฏิบัติ) จะอธิบายต่อไป

4. การจำนอง (Mortgage) เป็นการกู้ยืมเงินโดยใช้ที่อยู่อาศัยเป็นหลักทรัพย์ในการค้ำประกัน การจำนองจึงไม่ใช่การขายที่อยู่อาศัย ดังนั้นกรรมสิทธิ์ในที่อยู่อาศัยยังเป็นของผู้กู้อยู่ ด้วยเหตุนี้ผู้กู้จึงยังคงใช้ประโยชน์ในที่อยู่อาศัยได้ รวมทั้งยังมีหน้าที่จ่ายภาษีที่ดินและสิ่งปลูกสร้าง และค่าส่วนกลาง (ถ้ามี) ซึ่งถ้าผู้กู้ไม่สามารถชำระหนี้พร้อมดอกเบี้ยคืนแก่ผู้ให้กู้คืนได้ ผู้ให้กู้ไม่สามารถยึดเอาที่อยู่อาศัยมาเป็นของตนได้ แต่จะต้องฟ้องร้องต่อศาล ดังนั้นการจำนองจึงไม่ใช่การขายที่อยู่อาศัย แต่เป็นหลักทรัพย์ในการค้ำประกันการกู้ยืมเงิน

จากความหมายของคำทั้ง 4 คำที่ได้กล่าวมามีความแตกต่างในตัวเอง แต่มีความเหมือนกันอยู่อย่างหนึ่งคือเจ้าของที่อยู่อาศัยมีความต้องการใช้เงิน

การขายฝากนั้นมักจะเจอได้จากบริษัทเครดิตฟองซิเอร์ แต่ปัจจุบันมีนายทุน (หรือผู้ซื้อฝาก) ที่ทำธุรกิจรับซื้อฝากเป็นจำนวนมาก ทั้งนี้นายทุนที่รับซื้อฝากมักจะผ่านบริษัทหรือตัวแทนอสังหาริมทรัพย์ เพื่อให้บริษัทหรือตัวแทนอสังหาริมทรัพย์เป็นผู้ที่คอยสกรีนลูกค้า (หรือผู้ขายฝาก) มาให้ รวมไปถึงการตรวจสอบทรัพย์สินที่จะรับซื้อฝาก

การขายฝากนั้นมักจะให้จำนวนเงินมากกว่าการจำนอง อย่างในปัจจุบันอาจจะเคยได้ยินว่าให้วงเงินสูงถึงร้อยละ 60 -70 ของราคาประเมิน แต่ผู้เขียนบทความขอเรียนให้ทราบก่อนว่าวิธีการประเมินราคาทรัพย์สินนั้นมี 3 วิธีด้วยกัน คือ

1.วิธีต้นทุน (Cost Approach) ซึ่งการประเมินราคาทรัพย์สินวิธีนี้เป็นวิธีการประเมินทรัพย์สินตามต้นทุนที่ได้มา แล้วมีการหักค่าเสื่อมราคาของอาคารหรือสิ่งปลูกสร้างตามกาลเวลา ด้วยเหตุนี้วิธีการประเมินทรัพย์สินด้วยวิธีการนี้จึงทำให้ราคาประเมินทรัพย์สินมีมูลค่าที่ค่อนข้างต่ำกว่าความเป็นจริง (ซึ่งการประเมินราคาของทางภาครัฐโดยกรมธนารักษ์ก็ได้ใช้วิธีการนี้)

2.วิธีตลาด (Market Approach) การประเมินราคาด้วยวิธีการนี้จะคำนึงถึงอุปสงค์และอุปทานของทรัพย์สิน โดยอาจจะมีการเปรียบเทียบกับทรัพย์สินที่อยู่ข้างเคียง ดังนั้นการประเมินราคาทรัพย์สินด้วยวิธีการนี้จึงมักจะได้ราคาที่สูงกว่าแบบวิธีต้นทุน

3.วิธีรายได้ (Income Approach) ซึ่งวิธีการประเมินราคาทรัพย์สินด้วยวิธีการนี้เหมาะสมกับทรัพย์สินที่ก่อให้เกิดรายได้ (Income Producing Property) หรือทรัพย์สินเชิงพาณิชย์ เช่น ศูนย์การค้า โรงแรม อาคารสำนักงานให้เช่า เป็นต้น

การขายฝากนั้นมีระบุว่าให้วงเงินสูงถึงร้อยละ 60-70 ของราคาประเมินนั้นเป็นเรื่องจริง เพียงแต่ราคาประเมินนั้นเป็นการประเมินด้วยวิธีการต้นทุน หรือใช้ราคาประเมินของกรมธนารักษ์นั่นเอง แต่ผู้ขายฝากยังมีค่าใช้จ่ายอื่นๆ อีกพอสมควรที่จะต้องชำระ เช่น 1.ค่าดำเนินการ หรือค่าปากถุงอีกร้อยละ 5 ของวงเงิน 2.ดอกเบี้ยที่ถูกต้องตามกฎหมายอีกไม่เกินร้อยละ 15 ต่อปี ซึ่งปกติมักจะมีการหักดอกเบี้ยล่วงหน้าไว้บางส่วน เพื่อป้องกันผู้ขายฝากจะไถ่ถอนทรัพย์สินก่อนกำหนด และอาจจะทำให้ผู้ซื้อฝากอาจจะไม่คุ้มกับการลงทุน 3.ค่านายหน้าอีกร้อยละ 3 เพราะบริษัทหรือนายหน้าอสังหาริมทรัพย์เปรียบเสมือนตัวกลางที่ทำให้ผู้ขายฝาก (เจ้าของทรัพย์ หรือผู้ที่ต้องการใช้เงิน) และผู้ซื้อฝาก (หรือนายทุน) ได้มาพบกัน (Matching) 4.การขายฝากนั้นก็คือการขายอสังหาริมทรัพย์ ดังนั้นผู้ขายฝากต้องเสียค่าธรรมเนียม หรือค่าโอนอีกร้อยละ 2 (ถึงแม้ว่ารัฐบาลจะมีมาตรการลดค่าโอนอสังหาริมทรัพย์เหลือร้อยละ 0.01 แต่การขายฝากนั้นไม่ได้เข้าเงื่อนไขการลดหย่อนค่าโอน เพราะไม่ใช่ทรัพย์สินมือหนึ่ง) และค่าโอนนี้ไม่ได้แบ่งกันคนละครึ่ง (หรือร้อยละ 1) เหมือนการซื้อ-ขายทั่วๆ ไป นอกจากนั้นผู้ขายฝากยังต้องเสียภาษีเงินบุคคลธรรมดาหัก ณ ที่จ่าย และภาษีธุรกิจเฉพาะอีกร้อยละ 3.3 ในกรณีถือครองทรัพย์สินที่ขายฝากไม่ถึง 5 ปี (หรือมีชื่อในทะเบียนบ้านของทรัพย์สินที่ขายไม่ถึง 1 ปี) แต่ถ้าผู้ขายฝากถือครองทรัพย์สินเกิน 5 ปี ก็จะเสียอากรแสตมป์ร้อยละ 0.5 และค่าเอกสาร พยาน อีกจำนวนเล็กน้อย

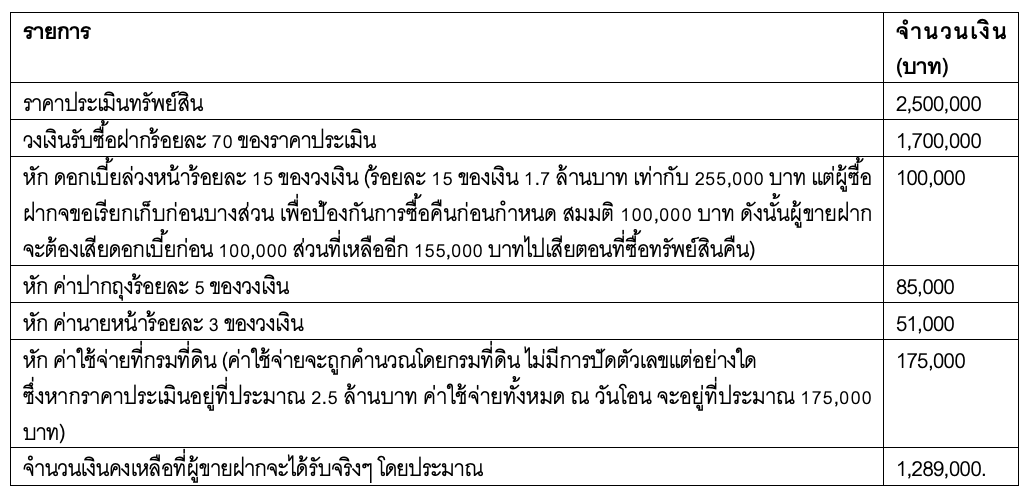

ผู้เขียนขอยกตัวอย่างเพื่อความเข้าใจดังนี้ สมมติว่าผู้ขายฝากมีห้องชุดพักอาศัย (คอนโดมิเนียม) พื้นที่ 73 ตารางเมตร ซื้อมาในราคา 4 ล้านบาท แต่ราคาประเมินของกรมธนารักษ์อยู่ที่ตารางเมตรละ 34,500 บาท ดังนั้นราคาประเมินของห้องชุดดังกล่าวที่บริษัทหรือตัวแทนประเมินได้จะอยู่ที่ประมาณ 2,500,000 บาท (จำนวนเงินต่างๆ มักจะมีการปัดลง และทำให้เป็นเลขตัวกลม) และให้วงเงินการรับซื้อฝากประมาณร้อยละ 70 ผู้ขายฝากจะได้รับวงเงินการซื้อฝากในครั้งนี้อยู่ที่ประมาณ 1,700,000 บาท โดยทั่วไปผู้ซื้อฝากมักจะทำสัญญาซื้อฝากครั้งแรกไว้ที่ 1 ปี ดังนั้นดอกเบี้ยที่ผู้ซื้อฝากจะสามารถคิดกับผู้ขายฝากได้อยู่ที่ 255,000 บาท ค่าปากถุงอิกร้อยละ 5 ของวงเงิน ค่านายหน้าอีกร้อยละ 3 ของวงเงิน และผู้ขายฝากยังต้องมีค่าใช้จ่ายในการโอน ภาษีเงินได้หัก ณ ที่จ่าย และอากรแสตมป์ (สมมติว่าถือครองกรรมสิทธิ์ในทรัพย์สินเกิน 5 ปี) ซึ่งค่าใช้จ่ายในหมวดหลังนี้จ่ายที่กรมที่ดินรวมทั้งหมดอีกประมาณ 175,500 บาท ซึ่งจะขอแสดงเป็นตารางด้านล่าง ดังนี้

จากตารางข้างต้นผู้ขายฝากจะได้รับเงินจากการขายฝากครั้งนี้ประมาณ 1,289,000 บาท และเมื่อครบกำหนดสัญญาการขายฝาก (1 ปี) หากผู้ขายฝากจะซื้อทรัพย์สินคืนจะต้องนำเงินไปชำระแก่ผู้ซื้อฝากจำนวน 1,855,000 บาท (1,700,000 + ดอกเบี้ยที่เหลืออีก 155,000 บาท)

จากตัวอย่างที่ยกมานั้นเป็นตัวอย่างการซื้อขายฝากกันจริง ดังนั้นการที่บริษัทหรือนายหน้าอสังหาริมทรัพย์บอกว่าให้วงเงินสูงก็เป็นการพูดที่ถูกต้อง เพียงแต่ราคาประเมินใช้การประเมินราคาวิธีการใดไม่ได้กล่าวไว้ การคิดดอกเบี้ยร้อยละ 15 ของวงเงินซื้อฝากก็เป็นไปตามที่กฎหมายกำหนด ค่าใช้จ่ายพวกค่าปากถุง ค่านายหน้า ก็เป็นค่าใช้จ่ายอันชอบธรรมที่บริษัทหรือนายหน้าอสังหาริมทรัพย์พึงจะได้รับ เช่นเดียวกับค่าใช้จ่ายที่กรมที่ดินก็เป็นค่าใช้จ่ายที่ผู้ขายฝากจะต้องเป็นผู้จ่าย เพราะผู้ขายฝากเป็นผู้ที่มีเงินได้จากการขายฝากในครั้งนี้ ดังนั้นผู้ขายฝากอย่าได้แปลกใจว่าทำไมห้องชุดราคาตลาดอยู่ที่ 4 ล้านกว่าบาท แต่พอนำมาขายฝากจึงเหลือเพียงประมาณ 1.3 ล้านบาท

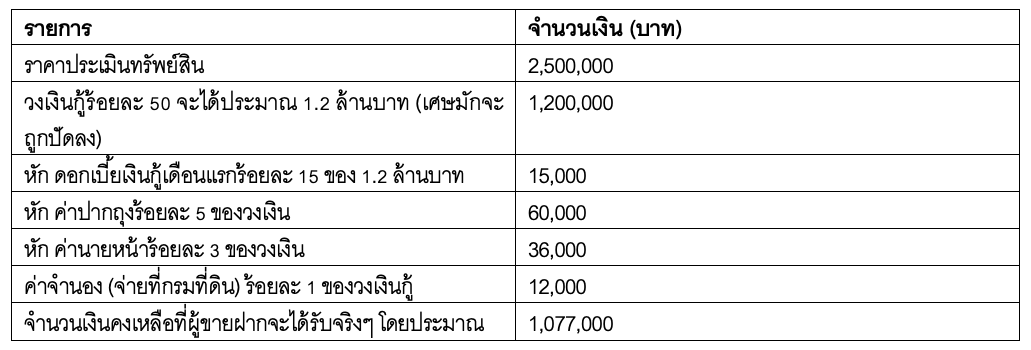

ผู้เขียนบทความมีความเชื่อว่าผู้อ่านบทความหลายๆ ท่านอาจจะสงสัยว่าถ้าขายฝากแล้วได้เงินเพียงแค่ประมาณ 1.3 ล้านบาท ทำไมไม่ขายห้องชุดไปเสียเลย ทำไมต้องนำมาขายฝากด้วย คำตอบที่ให้ได้คือ บางครั้งผู้ขายฝากต้องการเงินด่วน (หรือร้อนเงิน) แต่ยังไม่อยากจะขายทรัพย์สินเสียทันที (เพราะการขายฝากนั้นผู้ขายฝากมีสิทธิในการซื้อคืนได้ตามระยะเวลาที่ตกลงกัน) แต่ถ้าจะทำการกู้และใช้ห้องชุดเป็นหลักทรัพย์ในการค้ำประกันเงินกู้ก็จะได้วงเงินที่น้อย โดยปกติจะอยู่ที่ประมาณร้อยละ 50 ของมูลค่าทรัพย์สิน และเมื่อหักค่าใช้จ่ายต่างๆ ก็คงจะเหลือเงินเพียงหนึ่งล้านกับอีกนิดหน่อย และผู้กู้จะต้องเสียดอกเบี้ยให้กับนายทุนเป็นจำนวนคงที่อีกทุกๆ เดือน และเมื่อครบกำหนดการไถ่ถอนจากจำนองก็นำเงินเต็มจำนวนมาไถ่อน ขอแสดงตัวอย่างตามตารางด้านล่าง

ดังนั้นผู้กู้ (ไม่ได้เรียกว่าผู้ขายฝากแล้ว เพราะครั้งนี้เป็นการกู้) จะได้รับเงินประมาณ 1,077,000 บาท นอกจากนั้นผู้กู้จะต้องจ่ายดอกเบี้ยให้กับนายทุนอีกทุกเดือน ๆ ละ 15,000 บาท จนกว่าจะไถ่ถอน และถ้าต้องการจะไถ่ถอนผู้กู้จะต้องนำเงินมาชำระแก่นายทุนเป็นจำนวน 1.2 ล้านบาท

ผู้เขียนบทความมีความเชื่อว่าผู้อ่านบทความหลายๆ ท่านอาจจะสงสัยอีกว่าหากกู้จากนายทุนแล้วได้เงินกู้น้อยแบบนี้ หันไปกู้จากธนาคารไม่ดีกว่าหรือ เพราะจะได้วงเงินที่สูงกว่า ดอกเบี้ยเงินกู้ต่ำกว่า และระยะเวลาการผ่อนก็ยาวนานกว่า คำตอบที่ผู้เขียนบทความจะให้ได้ก็คือ หากจะกู้จากธนาคารจะใช้ระยะเวลาในการวิเคราะห์สินเชื่อที่ยาวนานกว่า ขอเอกสารมากมาย เช่น เอกสารเกี่ยวกับรายได้ของผู้กู้เพราะเอกสารนี้จะเป็นตัวแสดงถึงความสามารถในการชำระหนี้ของผู้กู้ และจะส่งผลถึงเงื่อนไขของการกู้ เช่น อัตราดอกเบี้ย ระยะเวลาการกู้ จำนวนเงินที่ต้องผ่อนในแต่ละเดือน เป็นต้น และที่สำคัญคือการกู้ยืมจากธนาคารจะมีการตรวจสอบประวัติข้อมูลเครดิตของผู้กู้ หรือ “เครดิตบูโร” รวมไปจนถึงคะแนนเครดิต หรือ Credit Scoring ซึ่งเป็นสาเหตุที่ทำให้ธนาคารมักจะปฏิเสธสินเชื่อหากคะแนนเครดิตของผู้กู้ต่ำกว่าที่ธนาคารกำหนด แต่การขายฝาก หรือการกู้จากนายทุนตามที่ผู้เขียนได้กล่าวมาแล้วข้างต้นจะไม่มีการตรวจสอบประวัติข้อมูลเครดิต (เครดิตบูโร) และคะแนนเครดิตแต่อย่างใด นี่จึงเป็นเหตุผลที่ผู้กู้ หรือผู้ขายฝากจะได้รับเงินค่อนข้างแน่นอน และระยะเวลาอันรวดเร็ว (บางกรณีเพียงแค่ 2-3 วันก็ได้รับเงินแล้ว)

ดังนั้นแล้วผู้เขียนบทความต้องการให้ผู้ขาย หรือผู้กู้ได้ตระหนักให้ดีว่าจำนวนเงินที่ได้มานั้นจะต้องมีความจำเป็นต้องใช้จริงๆ และควรเอามาเท่าที่จำเป็นเท่านั้น เช่น นำมาชำระหนี้นอกระบบที่ดอกเบี้ยสูงกว่า หรือนำมาชำระสินเชื่อบุคคลกับสถาบันการเงินที่ดอกเบี้ยสูงถึงร้อยละ 26 ต่อปี และต้องมั่นใจว่าจะสามารถหาเงินมาไถ่ถอนทรัพย์สินนั้นได้ และยิ่งถ้าหากทรัพย์สินที่นำมาขายฝาก หรือจำนองนั้นเป็นที่อยู่อาศัยของผู้ขายฝาก หรือผู้กู้ด้วยแล้ว ยิ่งต้องระมัดระวังยิ่งขึ้นเพราะหากไม่มีเงินมาซื้อคืน หรือไถ่ถอน ย่อมหมายถึงการสูญเสียที่อยู่อาศัยอย่างหลีกเลี่ยงไม่ได้

ผู้อ่านบทความอาจจะสงสัยว่าหลักสูตรวิทยาศาสตรมหาบัณฑิต สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์ คณะสถาปัตยกรรมศาสตร์และการผังเมือง มหาวิทยาลัยธรรมศาสตร์ หรือ MIRED มีการสอนเกี่ยวกับเรื่องการเงินหรือไม่ ผู้เขียนบทความเรียนให้ทราบว่าหลักสูตร MIRED เป็นหลักสูตรสหวิทยาการ (Multidisciplinary) กล่าวคือเป็นหลักสูตรที่นำเอาความรู้จากหลากหลายศาสตร์มาบูรณาการกัน ไม่ว่าจะเป็นสถาปัตยกรรมศาสตร์ วิศวกรรมศาสตร์ การจัดการนวัตกรรม บริหารธุรกิจ ด้วยเหตุนี้คณาจารย์ของหลักสูตร MIRED จึงมีความหลากหลาย เนื่องจากหลักสูตร MIRED จะใช้อาจารย์ทีมีคุณวุฒิ และประสบการณ์ตรงสอนในแต่ละรายวิชา

ABOUT THE AUTHOR

ผู้ช่วยศาสตราจารย์ ดร.วุธพงศ์ ลาภเจริญ

ผู้ช่วยศาสตราจารย์ ดร.วุธพงศ์ ลาภเจริญ หลักสูตรวิทยาศาสตรมหาบัณฑิต สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์ คณะสถาปัตยกรรมศาสตร์และการผังเมือง มหาวิทยาลัยธรรมศาสตร์ โทร. 0-2986-9605 หรือ 08-1549-3333 E-mail: pmba4842@ap.tu.ac.th