เคลียร์ประเด็นมาตรการ LTV ทางร่วมเศรษฐกิจไทย ดีอย่างไรในวงการอสังหา ?

นาทีนี้ประเด็นบิ๊กเบิ้มที่คนในวงการอสังหาต่างได้รับผลกระทบ ที่ไม่พูดถึงเห็นจะเรียกได้ว่า ‘ตกข่าว’ ต้องยกให้ มาตรการ LTV ของภาครัฐ ที่ออกมาควบคุมสินเชื่อบ้าน โดยมีสาระสำคัญอยู่การควบคุมการกู้หลังที่ 2 โดยในกรณีการกู้ซื้อที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป หรือการกู้ซื้อที่อยู่อาศัยหลังที่ 2 ขึ้นไป ต้องวางเงินดาวน์อย่างน้อย 20% เปอร์เซ็นต์ ของมูลค่าหลักประกัน จากเงื่อนไขเดิมการกู้ทุกหลังราคาต่ำกว่า 10 ล้านบาท วางเงินดาวน์อย่างน้อย 5-10% และเริ่มบังคับใช้ตั้งแต่ 1 เมย. 2562 ที่ผ่านมา

ผลที่ตามมาหลังออกมาตรการดังกล่าว ภาพรวมตลาดอสังหาริมทรัพย์ทั้งแนวราบและแนวสูง มียอดจองติดลบ 15% ทำให้เกิดคำถามค้างใจว่า ชั่วโมงขาลงนี้เกิดจากการออกมาตรการนี้หรือไม่? และมาตรการนี้แท้จริงออกมาเพื่ออะไร? ดีจริงหรือไม่?

เนื่องด้วยตระหนักถึงความสำคัญของการเปลี่ยนแปลงด้านนโยบายทางการการเงิน (LTV) ซึ่งมีผลกระทบต่อผู้ประกอบการธุรกิจอสังหาริมทรัพย์ และผู้บริโภคในการกู้ซื้อที่อยู่อาศัย จนเรียกว่าอยู่ในขาลงก็ว่าได้ บริษัท เทอร์ร่า มีเดีย แอนด์ คอนซัลติ้ง จำกัด (TerraBKK) จึงได้จัดเสวนา LTV ทางร่วม ของเศรษฐกิจไทย ขึ้น โดย สมาคมอสังหาริมทรัพย์ไทย และ ภาควิชาเคหการ คณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ได้ให้การสนับสนุน เปิดเวทีให้ภาคส่วนที่เกี่ยวข้องได้มีโอกาสนำเสนอแนวคิดร่วมกันหาทางออกให้กับภาคธุรกิจอสังหาริมทรัพย์

เนื้อหางานสัมมนาเริ่มตั้งแต่การปูพื้นภาพรวมสถานการณ์เศรษฐกิจไทย พฤติกรรมการซื้อบ้านของคนไทยยุค 4.0 จนมาถึงมาตรการ LTV หลักการ เหตุผล แนวทาง ทางออก เพื่อช่วยกระตุกกำลังซื้อ กระตุ้นเศรษฐกิจ โดย TerraBKK ได้สรุปบางส่วนของงานสัมมนามาไว้ให้แล้วที่นี่

วีดีโอภาพรวมการสัมมนาในการ LTV ทางร่วมเศรษฐกิจไทย

รศ.ไตรรัตน์ จารุทัศน์ อาจารย์ประจำภาควิชาเคหการ คณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เคลียร์ประเด็นสถานการณ์อสังหาฯ 2562 ไม่เหมือนวิกฤติเศรษฐกิจปี 40

“30 ปีที่ผ่านมา ไทยมีฟองสบู่ 2-3 ครั้ง ใหญ่สุดคือ ปี 2540-2542 โดยวิกฤตปี 2535-2551 เกิดจากวิกฤตการเงิน แบงค์ล้ม ลดค่าเงินบาท ภาระหนี้เยอะ ซึ่งถ้าปัจจัยเหล่านี้ถ้าเกิดขึ้นพร้อมกันก็เป็นสัญญาณของภาวะฟองสบู่แตก”

เมื่อหันกลับมามองภาคอสังหาฯ จุดพลิกผันที่จะส่งสัญญาณถึงภาวะวิกฤติ สังเกตได้จากสถานการณ์ 6 ประการ

1. เมื่อตลาดบ้านมีการขยายตัวไม่หยุด มีการเร่งสร้างบ้านเพื่อออกขายกันมากขึ้น

2. เมื่อ supply มากกว่า demand ราคาบ้านเริ่มตก

3. ราคาบ้านเริ่มตก ดอกเบี้ยกลับเริ่มสูงขึ้น ดอกเบี้ยกู้บ้านในช่วงหลังซึ่งเป็นแบบลอยตัว ทำให้ผู้กู้เริ่มจ่ายไม่ไหว

4. ทำให้ยอดหนี้สะสมสูงกว่ามูลค่าตลาดของบ้าน

5. คนทิ้งบ้านกันง่ายๆ หนี้สูญ (NPL) ของสถาบันการเงินจึงเพิ่มขึ้นอย่างรวดเร็ว

6. เมื่อ NPL เพิ่มขึ้น ธนาคารเริ่มเข้มงวดปล่อยเงินกู้มากขึ้น การ Refinance ทำได้ยาก NPL ก็ยิ่งเพิ่มขึ้นอีก

จากข้อสรุปดังกล่าว แม้อสังหาไทยจะเป็นช่วงขาลง แต่ยังไม่ได้ถึงกับเข้าขั้นวิกฤต โดยรศ.ไตรรัตน์ ฝากทิ้งท้ายไว้ว่า ประเด็นที่ต้องจับตามอง คือ ปี 2578 ไทยจะเป็นสังคมผู้สูงอายุเต็มรูปแบบ เรียกว่าแทบจะเป็น 1 ใน 3 ของประชากรทั้งหมด ดังนั้นดีเวลลอปเปอร์ ควรหันมาให้ความสำคัญกับอสังหาเพื่อผู้สูงวัย ให้สอดรับกับความต้องการในอนาคตด้วย

รศ.ไตรรัตน์ จารุทัศน์ อาจารย์ประจำภาควิชาเคหการ

คณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

น.ส.สุมิตรา วงภักดี กรรมการผู้จัดการ บริษัท เทอร์ร่า มีเดีย แอนด์ คอนซัลติ้ง จำกัด กับ การเผยผลสำรวจพฤติกรรมการซื้อบ้านของคนไทยในยุค 4.0 และเจาะพฤติกรรม Gen Y จุดเปลี่ยนตลาดอสังหาฯ

“พฤติกรรมการซื้อบ้านของคนไทยในยุค 4.0 ต้องยอมรับว่ามีการเปลี่ยนแปลงไปมาก โดยคนส่วนใหญ่นิยมใช้ Digital Media เป็นช่องทางในการศึกษา ค้นหาข้อมูลก่อน เพื่อนำมาประกอบการตัดสินใจซื้อภายหลัง" สำหรับภาพรวมตลาดอสังหาฯในปี 2562 นี้ คาดว่า ตลาดอยู่ในช่วงขาลงเมื่อเทียบกับช่วงที่ผ่านมา เพราะผู้ประกอบการจำเป็นต้องปรับตัวจากมาตรการ LTV เร่งปรับกลยุทธ์ทำสินค้าออกมาให้ตอบโจทย์ลูกค้า และราคาให้สอดคล้องกับสภาพเศรษฐกิจในปัจจุบัน และเตรียมความพร้อมรับความเสี่ยงใหม่ที่กำลังจะเกิดขึ้นในปี 2563 ซึ่งจะเป็นจุดเริ่มต้นของความท้าทาย โดยเฉพาะการก้าวเข้าสู่สังคมสูงวัยของไทย ซึ่งจะมีผลให้จำนวนประชากรวัยแรงงานลดลงและอาจเกิดผลกระทบต่อการขับเคลื่อนเศรษฐกิจไทย

นอกจากนี้จากการเก็บข้อมูลออนไลน์ กลุ่มตัวอย่างจำนวน 402 ราย ในเขตกรุงเทพฯและปริมณฑล พบว่า กลุ่ม Gen X (อายุ 36-54 ปี) รายได้มากกว่า 50,000 บาทขึ้นไป เป็นกลุ่มที่มีความน่าสนใจ เพราะมีการถือครองอสังหาฯมากกว่า 2 ทรัพย์ขึ้นไป ถึง 52%

เมื่อมาดูรายละเอียดจะพบว่า กลุ่ม Gen Y ตอนกลาง (อายุ 26-30 ปี) กว่า 55% ซื้ออสังหาฯหลังแรกเพื่อการอยู่อาศัยเอง ส่วนกลุ่ม Gen X (อายุ 36-54 ปี) และ Baby Boomer (อายุมากกว่า 54 ปี) มีแนวโน้มการซื้อเพื่อลงทุนปล่อยเช่าและเป็นสินทรัพย์ในอนาคต ถึง 55%

จากข้อมูลดังกล่าวจะเห็นว่า กลุ่มคนที่มีอายุมากกว่า 36 ปี ขึ้นไป มีการวางแผนทางการเงินด้วยการลงทุนในอสังหาฯ เพราะมองว่าเป็นการออมเงินในสินทรัพย์ความเสี่ยงต่ำ และยังสามารถเก็บเป็นทรัพย์สินสร้างมูลค่าเพิ่มในอนาคตไว้ให้ลูกหลานได้ด้วย

น.ส.สุมิตรา วงภักดี กรรมการผู้จัดการ บริษัท เทอร์ร่า มีเดีย แอนด์ คอนซัลติ้ง จำกัด

Group Talk : LTV ทางร่วม ของเศรษฐกิจไทย

ดำเนินรายการโดย อดิเรก แสงใสแก้ว เลขาธิการสมาคมอสังหาริมทรัพย์ไทย และอังคนางค์ ใหม่มงคล ผู้ประกาศข่าว TNN

ดร.พิสิทธิ์ พัวพันธ์ ผู้อำนวยการสำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

หัวข้อ “อสังหาริมทรัพย์ผ่านมุมมองด้านการคลัง" ซึ่งในที่นี้ขอสรุปเป็นประเด็นๆ

“10 ปีที่ผ่านมา ภาครัฐเข้ามามีบทบาทในช่วงที่ภาคอสังหาชะลอตัว รัฐมีมาตรการเข้ามาดูแล จนมาถึงปัจจุบันช่วงปี 2561-2562 หากมองภาพกว้างตลอดหลายปีที่ผ่านมา ภาคอสังหาวันนี้ถือว่าไม่ได้มีปัญหามากนัก ดังนั้นมาตรการการช่วยเหลือจึงพยายามเน้นไปที่กลุ่มที่มีรายได้น้อยมากกว่า”

- โครงสร้างเศรษฐกิจด้านการใช้จ่าย ไทยมีรายได้หลักมาจากภาคส่งออกมากตลอด 25 ปี และปัจจุบันกำลังอยู่ในภาวะชะลอตัว

- เศรษฐกิจด้านการผลิตมาจากภาคบริการ รองลงมาคือภาคอุตสาหกรรมและการเกษตร แต่ถ้าดูจากตัวเลขแรงงานจะสะท้อนความไม่สัมพันธ์กัน เพราะในขณะที่ใช้แรงงานภาคเกษตรมากถึง 8% แต่สัดส่วน GDP มีเพียงแต่ 6.2% เท่านั้น

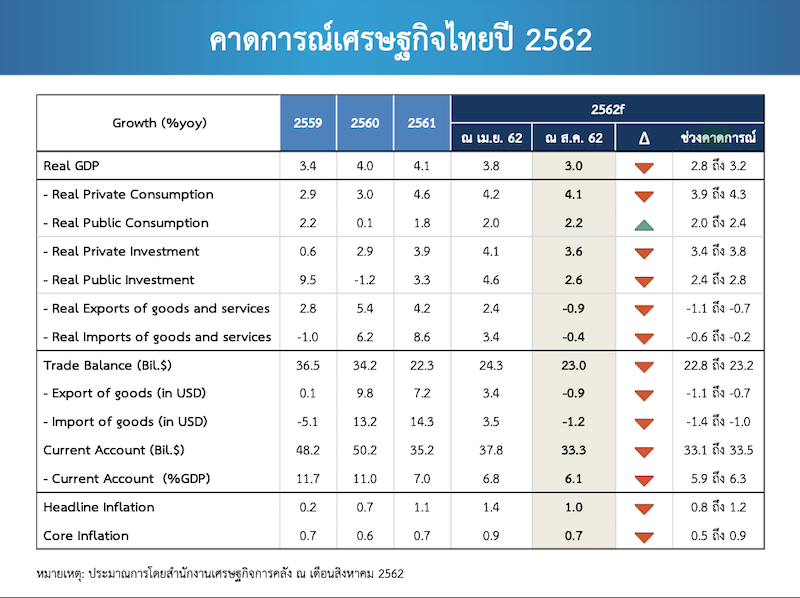

- เมื่อมามองเศรษฐกิจไทยปัจจุบัน จากอัตราการขยายตัวของเศรษฐกิจ (GDP) ร้อยละ 2.3 ชะลอตัวจากร้อยละ 2.8 ในไตรมาสที่ 1/2562 ปัจจัยสำคัญมาจากการชะลอตัวของอุปสงค์ในประเทศและการส่งออกสินค้าและบริการตามการชะลอตัวของเศรษฐกิจโลก

- ถึงวันนี้เศรษฐกิจไทยภาคบริการและการค้ายังดีอยู่ แต่จะไปชะลอตัวในส่วนของภาคอุตสาหกรรม สอดรับกับการบริโภคในประเทศ

- การส่งออกหดตัว 2% ถ้านับจากต้นปี (7 เดือนที่ผ่านมา) ถือว่าไม่ได้เลวร้ายมากเพื่อเทียบกับหลายๆ ประเทศในโลก ในทางกลับกันภาคการท่องเที่ยวดีขึ้นจากการมาของนักท่องเที่ยวญี่ปุ่น อินเดีย มาเลเซีย ญี่ปุ่น และการกลับมาของนักท่องเที่ยวจีนบ้างในเดือนก.ค.ที่ผ่านมา

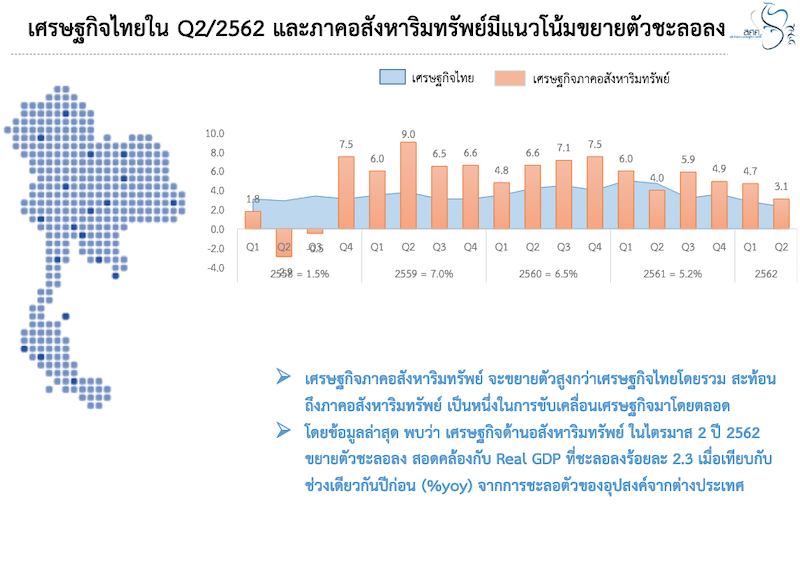

- เศรษฐกิจภาคอสังหาริมทรัพย์ จะขยายตัวสูงกว่าเศรษฐกิจไทยโดยรวม สะท้อนถึงภาคอสังหาริมทรัพย์ เป็นหนึ่งในการขับเคลื่อนเศรษฐกิจมาโดยตลอด โดยข้อมูลล่าสุด พบว่าเศรษฐกิจด้านอสังหาริมทรัพย์ ในไตรมาส 2 / 2562 ขยายตัวชะลอลง สอดคล้องกับ Real GDP ที่ชะลอลงร้อยละ 2.3 เมื่อเทียบกับช่วงเดียวกันปีก่อน (%yoy) จากการชะลอตัวของอุปสงค์จากต่างประเทศ

- สำหรับเศรษฐกิจไทยปี 2562 นี้มีปัจจัยสนับสนุนที่น่าจับตามอง ได้แก่ เศรษฐกิจโลกที่เติบโตในระดับต่อเนื่อง นำโดยเศรษฐกิจสหรัฐฯ จีน และกลุ่ม ASEAN, อัตราดอกเบี้ยต่ำเป็นปัจจัยเอื้อต่อบรรยากาศการบริโภคและลงทุนภายในประเทศ, การลงทุนภาครัฐ จากโครงการโครงสร้างพื้นฐานสำคัญที่เริ่มเข้าสู่กระบวนการก่อสร้างมากขึ้นจะส่งผลดีกิจกรรมทางเศรษฐกิจหลายภาคส่วน อีกทั้งยังมีปัจจัยเสี่ยงที่เป็นความท้าทาย ได้แก่ ภาคการท่องเที่ยวจากจำนวนนักท่องเที่ยวจีนที่เดินทางเข้ามายังไทยลดลงและนักท่องเที่ยวรัสเซียที่หันไปท่องเที่ยวตุรกีมากขึ้น, นโยบายกีดกันทางการค้าสหรัฐฯ ที่อาจส่งผลต่อความผันผวนเศรษฐกิจและการเงินโลก รวมทั้งบรรยากาศทางการค้าในภาพรวม

ดร.พิสิทธิ์ พัวพันธ์ ผู้อำนวยการสำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

ดร.พิสิทธิ์ พัวพันธ์ ผู้อำนวยการสำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

ดร.สักกะภพ พันธ์ยานุกูล ผู้อำนวยการกลุ่มงานด้านเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย ชี้ให้เห็นถึงเหตุผลสำคัญของมาตรการ LTV ในเชิงมหภาค

“ภาวะการเก็งกำไรในอสังหาริมทรัยพ์มากกว่า 2 สัญญาเป็นต้นไป จากตัวเลขเมื่อ 5-6 ปีที่แล้ว พบว่ามีแค่ 14-15 % แต่ปลายปีที่ผ่านมามีถึง 22% สิ่งที่เรากังวลคืออะไร จะเห็นว่าราคาบ้านโต 6% ในขณะผู้มีรายได้น้อยมีอัตรารายได้ไม่ได้โตถึง 6% แน่ คือ รายได้ไม่ได้โตทันอสังหา เป็นผลสืบเนื่องมาจากการภาวการณ์ซื้อเพื่อเก็งกำไรทำให้เกิดการดันราคาอสังหาให้สูง จากปัจจัยภายในและภายนอกประเทศ”

“มาตรการ LTV จึงเกิดขึ้นเพื่อควบคุมภาวการณ์เก็งกำไรในภาคอสังหา ลดการเก็งกำไรในตลาดของผู้กู้หลายสัญญา ต้องการปล่อยสินเชื่อที่มีคุณภาพที่ดี ในระยะยาว ในขณะเดียวกันไม่ต้องการเห็นภาคครัวเรือนก่อหนี้อย่างเกินตัว มีวินัยทางการเงิน และสิ่งที่ต้องการมากที่สุดคือไม่ต้องการให้กระทบกับคนที่มีบ้านหลังแรก สังเกตได้ว่าต้องมาตรการมีลักษณะเป็นขั้นบันได”

จากตัวเลขล่าสุดตั้งแต่ต้นปีถึงก.ค.ที่ผ่านมา ภาพรวมสินเชื่อปล่อยรายใหม่ยังโตอยู่ที่ 13.3% โดยไตรมาสที่ 1 อัตราการปล่อยสินเชื่อ 27.9% ซึ่งเกิดจากการเร่งโอน เร่งกู้ แต่หลังจากที่มาตรการนี้ผลบังคับใช้ สินเชื่อปล่อยใหม่มีอัตราโตเพียง 2.4% เมื่อเทียบกับเวลาเดียวกันของปีที่แล้ว ผู้ที่ได้รับผลกระทบคือผู้ที่มีสัญญากู้ 2 สัญญาเป็นต้นไป ซึ่งถ้าดูตัวเลขรวมจากเม.ย.ถึง ก.ค.การปล่อยสินเชื่อทั้งแนวราบและแนวสูงสำหรับการกู้สัญญาเดียวยังโตได้อยู่ถึง 11.8% แต่ถ้าเป็นการกู้สัญญาที่สอง แนวราบจะนิ่งไป 1.8% เมื่อเทียบกับเวลาเดียวกันของปีที่แล้วลดไป 30% แน่นอนว่าจะต้องมีเสียงบ่นจากผู้พัฒนาอสังหาแนวสูง

มาตรการนี้จะก่อให้ราคาของอาคารชุดปรับตัวลดลง ทำให้ผู้กู้บ้านสัญญาแรกสามารถที่จะเข้าถึงราคาบ้านที่ถูกลงได้ แต่ทั้งนี้ภาครัฐก็รับฟังหลายๆ ฝ่าย จึงได้มีการผ่อนปรนมาตรการนี้ โดยให้มีการกู้ร่วมเกิดขึ้น จากการผ่อนปรนนี้ ผลล่าสุดคือ 23% มีการกู้ร่วม ส่วนใหญ่ของคนกู้ร่วมเป็นผู้มีรายได้น้อย และเป็นสัญญาฉบับแรก

ดร.พิสิทธิ์ พัวพันธ์ ผู้อำนวยการสำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ที่มาขยายภาพสภาพหนี้ของคนไทยในปัจจุบัน ให้เข้าใจแบบง่ายๆ

ย้อนกลับไปปี 2540 NPL ของไทยพุ่งสูงถึง 47.7% แต่วันนี้อยู่ที่ 2-3 % ตัวเลขหนี้ครัวเรือนไทย ในปัจจุบันอยู่ที่ 12.9% GDP 16.48% ตัวเลขนี้หมายความว่า ลองคิดว่าง่ายๆ ว่า สมมุติประเทศไทย คือบริษัทแห่งหนึ่งมีรายได้ 16.5 ล้านบาทต่อปี มีหนี้ 12.9 ล้านบาทต่อปี แล้วไหนจะต้องจ่ายดอกเบี้ยอีก ถามว่าบริษัทนี้เหนื่อยไหม? เพราะหนี้วิ่งเร็วกว่ารายได้

แล้วหนี้มากมายนี้มาจากไหน? หนี้เหล่านี้เกิดจากการสั่งสมมานาน นับตั้งแต่การกู้เพื่อซ่อมบ้านหลังน้ำท่วมปี 2554, มาตรการรถคันแรก, โครงการจำนำข้าว, สินเชื่อเพื่อธุรกิจ ทำให้ปัจจุบันคนไทยเป็นหนี้ 28 ล้านคน และ 3 ล้านคนเป็นหนี้เสีย โดยคนไทยอายุเกิน 30 ล้วนเป็นหนี้และเมื่อถึงวัย 55 ปี เป็นหนี้ก้อนโต เรียกว่าคนไทยเป็นหนี้เร็วขึ้น นานขึ้น และก้อนใหญ่ขึ้น เมื่อเทียบจากในอดีต

“กลุ่มอายุที่มีหนี้มากที่สุด คือ ช่วงอายุ 35-50 ปี (midlife) ซึ่งหนี้ส่วนใหญ่ไปอยู่ที่หนี้การผ่อนชำระรถ ซึ่งจากตัวเลขจะสังเกตได้ว่าผู้ที่กู้บ้านไม่ผ่าน คือ คนที่ผิดนัดการชำระเงินผ่อนรถ และสินเชื่อส่วนบุคคล ส่วนคนที่กู้ผ่าน จะเป็นคนเจน Y อายุ 22-29 ปี ที่มีศักยภาพการผ่อนชำระ ไม่เกิน 2-2.5 ล้านบาท” กล่าวโดยสรุปผู้มีปัญหาเรื่องการกู้ ส่วนใหญ่ติดปัญหาการผ่อนชำระรถ

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

ฟังภาพรวมจากภาครัฐแล้ว ลองหันมาฟังความเห็นภาคธุรกิจบ้าง ที่ได้รับผลกระทบโดยตรงจากมาตรการนี้บ้าง และพวกเขามีมุมและแนวทางในการปรับตัวอย่างไร

นายพรนริศ ชวนไชยสิทธิ นายกสมาคมอสังหาริมทรัพย์ไทย

“ต้องยอมรับว่าภาคอสังหาฯ ไทยตอนนี้ถือว่าตึงๆ ขายไม่ดี ในมุมของผู้พัฒนาฯ การที่เราจะพัฒนาสร้างโครงการขึ้นมาสักโครงการ กว่าจะเสร็จใช้เวลาหลายปี เราก็ได้แต่หวังว่าสถานการณ์จะดีขึ้นเมื่อสร้างเสร็จ ถ้าภาครัฐกังวลว่าผู้มีรายได้น้อยจะไม่มีที่อยู่อาศัยในราคาที่เหมาะสม ภาครัฐควรออกมาตรการอื่นมาเป็นทางเลือก”

“แต่อีกมุมที่น่าจับตาที่จะเป็นทางเลือกหนึ่ง คือ ในอนาคตเมืองใหม่ๆ จะเกิดขึ้นและขยายตัวอีกมาก และเป็นเมืองที่มีศักยภาพซึ่งคนท้องถิ่นก็อยากพัฒนาเองด้วย ในฐานะคนทำอสังหาฯ ผมเชื่อว่าการสร้างเมือง จะสร้างเศรษฐกิจ สร้างที่อยู่อาศัยให้คนมีรายได้น้อยได้เข้าถึงได้ด้วย”

นายพรนริศ ชวนไชยสิทธิ นายกสมาคมอสังหาริมทรัพย์ไทย

นายคมกริช หงษ์ดิลกกุล ผู้ช่วยกรรมการผู้จัดการ สายงานธุรกิจคอนโด 4 บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) ในฐานะค่ายอสังหาฯ หัวใหญ่ ที่มาแชร์ปัจจัยทางธุรกิจที่ต้องฟันฝ่ามากขึ้น

“หากมองย้อนไปเมื่อ 12-14 ปีที่แล้ว พฤติกรรมผู้ซื้อคอนโดเป็นตัวเลข 40% ซื้อด้วยความจำเป็นในแต่ละช่วงอายุ แต่ปัจจุบันยอดซื้อคอนโด นับจากปีล่าสุดปีที่แล้วมากถึง 60% แสดงให้เห็นว่าคนมีความจำเป็นมากขึ้น ขณะเดียวกันเมื่อก่อนแปลงที่ดินติดรถไฟฟ้าต้นทุนอยู่แค่ 4-5 แสนบาท แต่ 5 ปีผ่านไปปัจจุบัน 1.2 ล้านก็ซื้อไม่ได้ ทั้งที่ห่างรถไฟฟ้า 200 ม. จะเห็นได้ว่าสิ่งที่ขับเคลื่อนราคาที่อยู่อาศัยสูงขึ้นคือต้นทุนเรื่องที่ดิน อำนาจซื้อของผู้ซื้อโตไม่ทันกับราคาที่หนีไปเรื่อยๆ”

ในฐานะผู้พัฒนาอสังหาฯ คมกริช มองว่า เห็นด้วยกับการมาตรการที่ภาครัฐเข้ามาดูแลเรื่องวินัยทางการเงินและการก่อหนี้ครัวเรือน เพียงแต่ฝากข้อสังเกตว่า ภาครัฐแก้ปัญหาให้ถูกประเด็นและถูกจุดด้วย

นายคมกริช หงษ์ดิลกกุล ผู้ช่วยกรรมการผู้จัดการ สายงานธุรกิจคอนโด 4

บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน)

ทั้งหมดนี้คือบุคคลที่มีส่วนเกี่ยวข้อง ทั้งจากผู้ออกมาตรการและผู้ที่ได้รับผลกระทบจากมาตรการ LTV ที่แม้ยังไม่มีบทสรุป

แต่เชื่อว่าจะเป็นแนวทางในการหาทางเลือก ทางงรอด และทางร่วม เพื่อขับเคลื่อนเศรษฐกิจไทยอย่างมีประสิทธิภาพและยั่งยืนต่อไป