วิธี เอาตัวรอด จาก วิกฤติการเงิน

วิธี เอาตัวรอด จาก วิกฤติการเงิน

ต้องยอมรับว่า สถานการณ์การเงินโลก ตึงเครียดมากขึ้นทุกวัน ไม่ว่าจะเป็น สงครามการค้าระหว่างสหรัฐอเมริกาและจีน แนวโน้มอัตราดอกเบี้ยขาขึ้น รวมทั้ง การคาดการณ์ถึง วิกฤติการเงิน ระลอกใหม่ที่จะเกิดขึ้นในกลุ่มเศรษฐกิจใหม่ ( Emerging-Market หรือ EM ) ที่เริ่มสะท้อนให้เห็นถึง ปริมาณหนี้มหาศาล การนำเงินทุนไปเกร็งกำไร ไม่ก่อให้เกิดผลประโยชน์ภาคเศรษฐกิจจริง และอีกหลายปัจจัย คาดว่าอาจเห็น วิกฤติการเงิน ขึ้นในปี 2020

แม้ว่า วิกฤติการเงิน ระดับโลกจะเกิดขึ้นจริงหรือไม่ก็ตาม แต่หากวันนี้ คนไทย ยังหลงมัวเมาไปกับพฤติกรรมการใช้จ่ายเกินตัว และให้ความสำคัญในเรื่องการออมเงินน้อยมาก ไม่สอดคล้องกับอนาคตที่ประเทศไทยกำลังจะเข้าสู่ภาวะสังคมผู้สูงอายุ คนไทยกำลังสร้าง วิกฤติการเงิน ของตนเองได้ตลอดเวลา TerraBKK ส่งต่อ ความรู้ด้านการเงินพื้นฐานด้วย 5 วิธี เอาตัวรอด จาก วิกฤติการเงิน ลองนำไปประยุกต์ใช้ในชีวิตจริงกันได้ รายละเอียดตามนี้

1.ลดภาระหนี้

เมื่อไหร่ก็ตามที่ “ระดับหนี้สิน” อยู่นอกเหนือการควบคุม การดำเนินชีวิตจะตกอยู่ในภาวะตึงเครียดทางการเงิน ไม่มีทางเป็นอิสระจากการคิดหาวิธีปลดหนี้ได้ ทางออกเดียวที่ควรดำเนินการให้รวดเร็วที่สุด จึงเป็นเรื่องของ “การลดภาระหนี้” ลักษณะพฤติกรรมที่สะท้อนได้ว่า วิกฤติการเงิน มาถึงตัวคุณแล้ว เช่น

- รู้สึกเครียดและวิตกกังวลตลอดเวลา อาการหนักจนมีลักษณะนอนไม่หลับ

- พฤติกรรมใช้จ่ายเงินมากเกินจำนวนรายได้ต่อเดือน

- ไม่สามารถจ่ายชำระหนี้ตรงเวลาได้อีกต่อไป

- สร้างหนี้ก้อนใหม่เพื่อล้างหนี้ก้อนเดิม มีพฤติกรรมกู้ยืมเงินจากแหล่งหนึ่งเพื่อมาจ่ายชำระหนี้คืนแหล่งหนึ่ง

กรณีภาระหนี้ก้อนใหญ่และมีระยะยาว เช่น สินเชื่อบ้าน, สินเชื่อรถ เป็นต้น จำเป็นต้องมีการวางแผนทางการเงินมาอย่างดี เพราะหากตกอยู่ในสภาวะเสี่ยงต่อการตกงาน บอกได้เลยว่าหายนะครั้งใหญ่กำลังมาสู่ตัวคุณอย่างแน่นอน ดังนั้น จงเรียนรู้วิธีลดภาระหนี้ หรือพยายามไม่สร้างหนี้เลย ก็จะดีที่สุด

2. ดำเนินชีวิตด้วยเงินสด

ยากเหลือเกินที่จะพูดถึง “การใช้จ่ายด้วยเงินสด” ภายใต้กระแสสังคมดิจิทัล 4.0 หรือ Cashless ในลักษณะการใช้จ่ายเงินส่วนตัว โดยไม่รวมถึงการลงทุนซื้อทรัพย์สินขนาดใหญ่ เช่น ซื้อบ้าน, ซื้อรถ เป็นต้น เพราะเข้าใจได้ว่า ในโลกปัจจุบันอย่างไรแล้ว การสร้างหนี้สินก็เป็นส่วนหนึ่งของการก้าวสู่การเป็นเจ้าของทรัพย์สินนั้น ๆ แต่ด้วย การดำเนินชีวิตด้วยเงินสด จะทำให้ ผู้บริโภค มีสติในการใช้จ่ายมากขึ้น รวมทั้ง ยังเป็นประโยชน์ในการปรับเปลี่ยนพฤติกรรมการเงิน รู้จักวางแผนทางการเงิน นำไปสู่การเก็บออมเงินง่ายขึ้น ไม่ว่าจะด้วยเป้าหมายครอบครองสิ่งของตามใจปรารถนา หรือเก็บออมเพื่อการลงทุนในระยะยาว ถือว่าลดโอกาสเกิด วิกฤติการเงิน ส่วนตัวได้

3. ลดความซับซ้อนการใช้ชีวิต

สังคมยุคนี้ ยอมรับว่า การซื้อสินค้าออนไลน์ ทำให้คนไทยยุคนี้ใช้จ่ายเงินง่ายจนไม่ได้ใช้เวลาไตร่ตรองให้รอบคอบว่า “ ต้องการสิ่งของเหล่านั้นจริงหรือไม่? ” รวมทั้ง ความซับซ้อนที่อาจเกินความจำเป็นในการดำเนินชีวิตประจำวัน เช่น

- จำเป็นต้องมีอินเตอร์เน็ตบ้านหรือไม่ เมื่อโทรศัพท์มือถือก็สามารถเชื่อมต่ออินเตอร์เน็ตด้วยความเร็วไม่จำกัดตลอดเวลา

- จำเป็นต้องซื้อรถยนต์เป็นของตนเองหรือไม่ เมื่อพักอาศัยคอนโดมิเนียมติดรถไฟฟ้า สะดวกในการเดินทางทุกช่วงเวลา

- จำเป็นต้องซื้อชุดครัวแสนสวยหรือไม่ เมื่อปกติก็ไม่ได้ทำครัว และนิยมซื้ออาหารพร้อมรับประทาน

ทั้งหมดนี้ ไม่ได้สื่อความหมายว่าจะต้องกลัว วิกฤติการเงิน จนต้องดำเนินชีวิตบนข้อห้ามมากมาย เพียงแต่ชี้ให้เห็นถึงความสุขในการดำเนินชีวิตแบบเรียบง่าย และลดความซับซ้อนในการใช้ชีวิต นำไปสู่การลดทอนความเครียดในความอยากได้อยากมี เพื่อลดระดับการสร้างหนี้ไปด้วย นั้นเอง

4. วางแผนสำรองเสมอ

ความเป็นจริงของโลกนี้ แม้จะพยายามปฏิบัติตามหลัก 3 ข้อข้างต้นมาอย่างดีแต่เมื่อไหร่ที่โลกเปลี่ยน ชีวิตคุณอาจได้รับผลกระทบและถูกบังคับให้ต้องเปลี่ยนตามไปด้วยเช่นกัน วิกฤติการเงิน อาจมาจากปัจจัยภานนอก ซึ่งเป็นสิ่งที่ยากเกินการควบคุม ดังนั้น ควรเริ่มต้นการวางแผนง่ายๆ รองรับสถานการณ์ที่อาจเกิดขึ้นกับใคร ช่วงเวลาไหนก็ได้ เช่น

- วางแผนสำรองกรณีตกงาน เพื่อรักษาสถานการณ์ไม่ให้เลวร้ายมากเกินไป จึงควรมีบัญชีเงินออมสำรองสำหรับการใช้จ่ายในชีวิตประจำวันเพียงพอสำหรับ 6 เดือนอยู่เสมอ รวมทั้ง อัพเดท Resume และมองหาโอกาสงานใหม่ๆ ที่น่าสนใจอยู่เสมอ

- วางแผนช่องทางรายได้เสริม ใช้เวลาว่างให้เป็นประโยชน์ เริ่มต้นง่ายๆด้วยงานอดิเรกที่ชื่นชอบ จากนั้นลองพัฒนาเป็นธุรกิจ หากเป็นไปได้ดี ก็มีความเป็นไปได้ที่คุณจะมีรายได้เพิ่มมากขึ้นอีกด้วย

5. เรียนรู้วิธีทำให้เงินงอกเงย

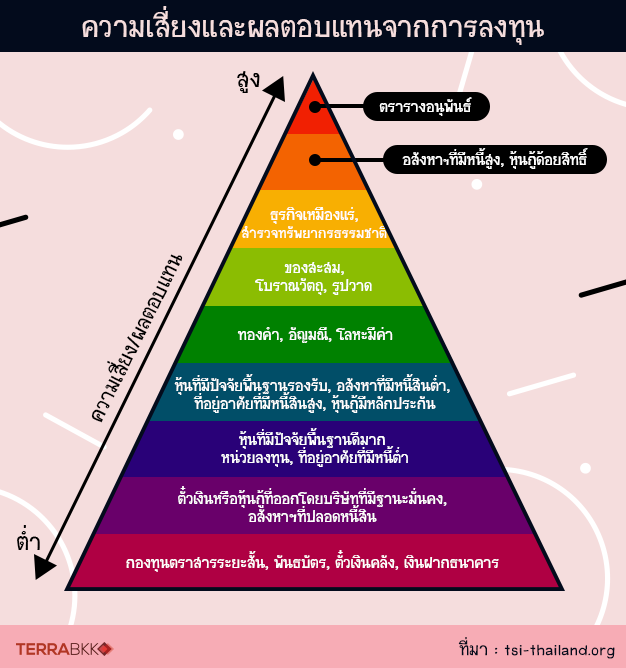

เรียนรู้การลงทุนในสินทรัพย์ เพื่อรักษาเงินต้นหรือสร้างรายได้ให้งอกเงยได้ในทุกช่วงเวลา แม้กระทั่งในช่วง วิกฤติการเงิน สามารถเริ่มต้นทำความเข้าใจเรื่องราวการลงทุนได้ในโลกอินเตอร์เน็ต แนะนำว่า ควรเลือกเรียนรู้จากสถาบันหลักที่ทำหน้าที่เกี่ยวกับด้านโดยตรง เช่น สนใจลงทุนหุ้น ลองไปหาความรู้ได้จากเว็บไซต์ set.or.th เป็นต้น ทั้งนี้ สิ่งแรกที่ควรทำความเข้าใจในการลงทุน ไม่ใช่เรื่องของ “ผลตอบแทนที่ต้องการ” แต่เป็นเรื่อง “ความเสี่ยงที่สามารถยอมรับได้” ดังนั้น หากยังไม่รู้ว่าจะเริ่มลงทุนจากสินทรัพย์ประเภทไหนดี แนะนำว่าควรศึกษาจากระดับความเสี่ยงที่สามารถรับได้ เช่น

- รับความเสี่ยงได้น้อย ควรเลือกลงทุนในสินทรัพย์ที่ได้รับผลตอบแทนสม่ำเสมอ เช่น พันธบัตรรัฐบาล หุ้นกู้ของบริษัทขนาดใหญ่ที่มีความมั่นคงสูง เป็นต้น

- รับความเสี่ยงได้ปานกลาง สามารถลงทุนในสินทรัพย์ที่มีความผันผวนเพิ่มขึ้นได้บ้าง เช่น สินค้าโภคภัณฑ์ , ทองคำ, หุ้นที่มีปัจจัยพื้นฐานรองรับ เป็นต้น

- รับความเสี่ยงได้สูง สามารถลงทุนในสินทรัพย์ที่มีความผันผวนสูง เช่น ตราสารอนุพันธ์, หุ้นกู้ด้อยสิทธิ์ เป็นต้น

การตีความของคำว่า วิกฤติการเงิน อาจเป็นไปได้ 2 กรณี คือ วิกฤติการเงิน ระดับประเทศหรือระดับโลก ซึ่งเป็นปัจจัยภายนอกที่ไม่สามารถควบคุมได้ และ วิกฤติการเงิน ส่วนตัว ที่เกิดขึ้นจากพฤติกรรมการใช้จ่ายไม่สอดคล้องกับรายได้ มองว่าไม่ว่าจะเป็น วิกฤติการเงิน แบบไหน ก็ล้วนเป็นสิ่งที่คนไทยต้องตั้งรับให้ทัน เมื่อใดก็ตามที่คนไทยเรียนรู้และให้ความใส่ใจในพฤติกรรมการเงินของตนเอง เช่น ลดภาระหนี้, ดำเนินชีวิตด้วยเงินสด, ลดความซับซ้อนในการใช้ชีวิต, วางแผนสำรองเสมอ และ เรียนรู้วิธีทำให้เงินงอกเงย เป็นต้น เชื่อว่า ความหนักจะผ่อนคลายเป็นเบาได้ไม่มากก็น้อย อย่างแน่นอน ---TerraBKK

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก